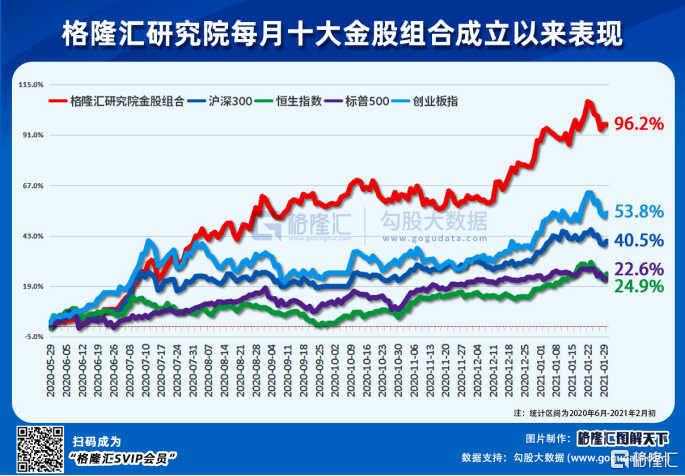

格隆匯月度金股組合自2020年5月29日創建以來至今,絕對收益率為96.2%,大幅跑贏各大指數。

2月金股:

傳媒|心動公司 (2400.HK)

1、坐擁手遊TapTap平台

TapTap為國內旗下游戲推薦平台,是國內遊戲推廣的核心平台之一。TapTap與傳統手遊渠道的區別是不與開發者進行渠道分成,在華為騰訊上架事件之爭後,隨着內容方話語權的提升,渠道的優勢逐漸降低,不分成的TapTap有望迎來快速發展期,並提升廣吿收入。

2、核心遊戲業務表現優秀

目前心動公司的遊戲業務依然是營收來源的核心,營收佔比超過80%,上半年增速10%。2020年末至2021年,公司遊戲儲備豐富,多個遊戲在ios遊戲排行榜名列前茅。同時,公司遊戲的月活也處於飛速增長中,2020H1網絡遊戲的平均MAU達到3047萬,同比增長65%,平均月付費用户達到98萬,同比增長52%。

3、總體來看,公司核心遊戲業務儲備豐富,TapTap平台變現空間仍未釋放,處於快速發展階段。

電子|鼎龍股份(300054.SZ)

1、國內拋光墊龍頭,目前是唯一一家已實現28nm量產的公司;

2、自18年中美貿易戰開始,開始啟動並加速國產替代,作為中芯國際及國家大力扶持的上游公司,未來有望拿到中芯極高的市場份額;另外公司長江儲存、合肥長鑫等都是目標客户。

目前公司拋光墊業務只存在產能能否跟上以及技術能否繼續突破28nm的問題,需求端保持強勁並且不會成為近幾年制約公司發展的因素。

3、2020年拋光墊已實現7800萬+的營收,並且有2000萬營收尚未計入20年(大概率計入2021年一季度),預計2021年拋光墊業務將實現2-3億的營收,從一季度就開始爆發,同比增長快速。

4、公司過去3年連續計提減值,2021年輕裝上陣,並且傳統業務也進行了結構的優化,整體經營及利潤都是向上的。

醫藥|康哲藥業(0867.HK)

1、近年公司逐步從單一的CSO經營模式向創新藥企轉型。公司近三年大力佈局創新藥領域,現階段,公司通過許可權利、參股參權和自主研究三種方式擁有了全球首創或擁有創新制劑、創新給藥方式的創新藥物。管理層預期以每年引進5個以上創新藥的速度推進,主要瞄準已通過歐美臨牀I/II期的機理清晰且有臨牀數據的全新化藥或改進型產品。

2、公司擁有處方藥學術推廣、市場準入、政府事務等成熟經驗,且建立了一套由醫學、市場、營銷、商務、零售、質量管理、供應鏈管理等領先全國的學術推廣體系。

傳媒|阿里巴巴(9988.HK)

1、公司雖然面臨競爭,但在核心電商優勢品類方面依舊穩固,變現效率高於同行。

2、阿里雲業務的高速發展。政策推動企業上雲加速;疫情推廣企業數字化轉型已經企業上雲需求增加;5G的發展推動企業上雲加速。並且雲計算可能接近盈利,這將是一個重要的催化劑。

3、公司負面因素逐漸消除,反壟斷多次強調並不是針對個別企業。

4、公司已被納入恆生指數,未來有望被納入港股通,作為互聯網兩級之一,必將獲得資金大幅配置。

消費|青島啤酒(600600.SH)

1、啤酒格局持續向好,華潤、青島、百威的市場份額穩步提升,部分區域呈現壟斷,巨頭就要利潤達成共識;

2、結構性升級是大概率事件,對比中美啤酒消費結構,目前美國高端與中低端是73開,而國內是37開,國內還有很大的消費升級空間;

3、1和2合在一起,啤酒行業的業績確定性非常大;

4、青島啤酒擁有穩定的基本盤,不錯的品牌力和渠道力;

5、青島啤酒去年3月做了股權激勵,有望解決公司的激勵問題。激勵計劃對公司未來三年的淨利潤增長、淨資產收益率和主營業務增長分別做了嚴格的要求,考慮行業的景氣度以及股權激勵的推動,公司完成目標的可能性很大;

6、相比華潤、重慶、百威亞太的估值,青島偏低,自高位跌下近20個點,傾向於認為調整到位

輕工|索菲亞(002572.SZ)

1、公司經銷渠道改革出現了明顯改善,2018年前五大經銷商營收佔比19%,2019年是15%,2020年下降到12%左右,加大中小經銷商扶持有利於業務的長期發展。

2、定製行業正處於復甦週期當中,公司Q3,Q4業績連續超預期,其中Q4營收增長41%,扣非增長49%;也從側面驗證了經銷渠道的效率正在提升。

3、2020年上半年受疫情影響,公司對經銷商扶持力度較大,費用開支較大;2021年上半年業績將會迎來觸底反彈,費用率也會下滑。對於2021年估值才22倍,同時考慮到公司市佔率排在行業第二,估值具有性價比。

醫藥|藥明生物(2269.HK)

1、藥明生物預計2020年歸屬淨利潤預計超16.7億人民幣,超預期完成。目前公司在手新冠疫苗訂單7億美元,總在手訂單超過50億美元,業績確定性較高。

2、長期來看,受益於中國生物製藥市場高增長,公司較全球其他巨頭更有優勢。

傳媒|騰訊控股(0700.HK)

1、作為南下資金,騰訊是其配置的不二選擇,無論從價值還是從成長,都堪稱無敵。

2、微信8.0大更新,視頻號發展進入快車道,有望直接挑戰抖音和快手。

3、遊戲業務儲備豐富,未來能持續貢獻增長彈性。廣吿

化工|國瓷材料(300285.SZ)

1、業績核心主要由電子材料、生物醫療材料、催化材料三大板塊聯合驅動,歷史營收佔比分別為3:3:1,20H1三大板塊毛利率分別為47.37%\66.53%\58.13%。預計公司高毛利率業務佔比持續提升,淨利潤率穩定性持續提高。

2、生物醫療材料業務方面,2020 年下半年後,隨着市場逐漸走出疫情,業績或進一步回升。催化材料業務方面,受益於國六標準的推廣,下游市場需求將得到提振,公司業務將在政策推動下獲得快速增長的動力,此板塊業務接下來兩年營收同比預計能保持50%+。

輕工|科順股份 (300737.SZ)

1、建材優秀賽道 行業排名第二。在建材領域,防水材料是目前最好的賽道之一,行業前四企業的合計市佔率不超過20%。在低集中度市場,企業相互間的競爭壓力不大,僅憑出清落後產能、提升自身市佔率,即可保證企業的業績增長。目前防水行業龍頭企業均在提升市佔率的道路上,未來3年依舊可以保證穩定增長。目前科順股份是防水材料行業第二,僅次於行業龍頭東方雨虹,領先第三名北新建材。

2、2020年業績優異 目前估值較低。科順股份早先發布了2020年業績預吿,歸母淨利潤8.0-9.1億元,同比增長120%-150%,市場預期8.1億左右,業績表現優異。目前,行業內東方雨虹及新晉競爭者北新建材估值均在35倍pe以上,而科順目前估值25倍,長期估值中樞在29倍,仍有提升空間。