作者 | 尼莫

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

近日,苏州昀冢电子科技股份有限公司(以下称“昀冢科技”)科创板IPO已提交注册,保荐机构为华泰联合证券。

下游需求旺盛,优质客户保障

昀冢科技是国内领先的精密电子零件制造商,生产的精密电子零部件主要应用于手机摄像头光学模组CCM与音圈马达VCM。

拍照与摄像是智能手机的主要功能之一,近年来摄像头成为许多手机厂商的主要卖点之一,从一开始的像素大战发展到现在的多摄竞争。2019年,双摄像头已成为标配,众手机厂商将产品聚焦于多摄,前置多摄的潜力也即将得到释放。多摄的渗透率不断提高带动了光学市场的持续高景气。

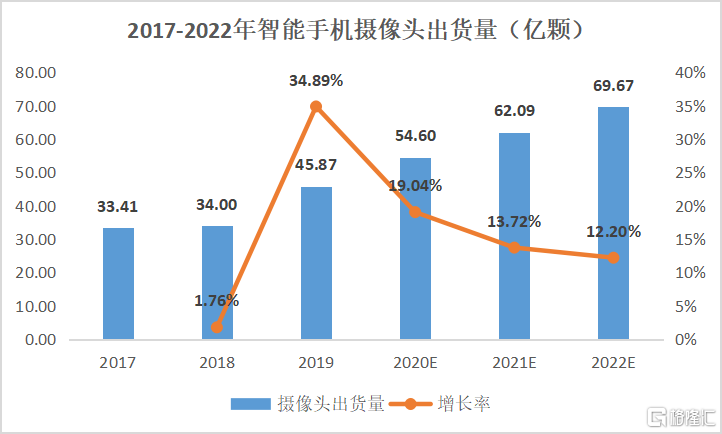

数据来源:华安证券,格隆汇整理

据华安证券数据,2017-2022年智能手机出货量出现小幅的回落后,将会回升,预计2022年智能手机出货量14.28亿台。而随着前置双摄与后置四摄的比例逐年攀升,智能手机摄像头的出货量将进入一段持续的增速期,预计2020-2022年出货量分别为54.60亿颗、62.09亿颗、69.67亿颗,增速分别为19.04%、13.72%、12.20%。

手机的摄像头模组由镜头组、音圈马达、红外滤光片、信号处理器等组件构成。其中,音圈马达VCM是手机摄像头系统中的核心,它相当于一个“车夫”,将电流转化为机械力,进而控制镜头的移动,达到对焦效果。

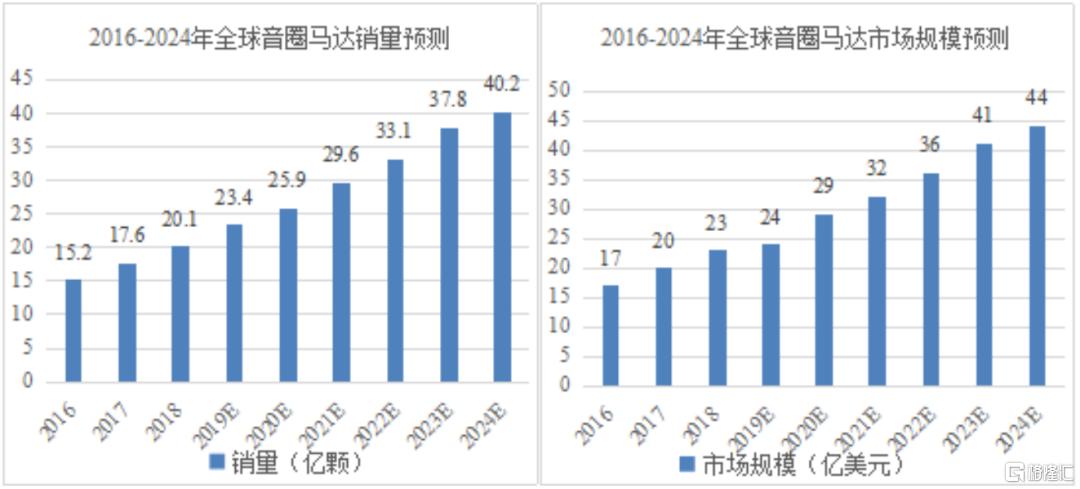

数据来源:Yole,公司招股书

多摄的发展自然也带动了音圈马达的销量,据数据,2024年全球音圈马达的市场规模将达到44亿美元,市场处于快速增长期。

想要持续获得下游市场旺盛需求的红利,优质的客户资源是保障。下游厂商在精密零部件供应商的选择上会较为严格,一旦建立良好的业务关系,便会长期合作。

昀冢科技摄像头模组零部件的主要客户有舜宇光学、欧菲光、丘钛科技等,欧菲光、舜宇光学、丘钛科技是国内手机摄像头模组出货量的前三名。音圈马达的主要客户有TDK、三美、新思考、中蓝电子等,TDK、三美在全球手机音圈马达市场排名前三。公司产品的终端用户为华为、小米、VIVO、OPPO等主流智能手机。

智能手机逐渐变薄使得内部空间越来越小,对零部件的精度要求越来越高。在摄像头模组方面,公司生产的零部件主要有支架、镜筒、IR红外滤光片组件、双摄/多摄模组框架等。音圈马达方面,公司能够生产大部分的音圈马达零部件,组装完整的音圈马达给客户。

昀冢科技之所以能成为国内及全球行业龙头的供应商,原因之一便是能将产品的重复精度控制在1um之内,高于国内平均水平。

营收增速变缓,偿债能力担忧

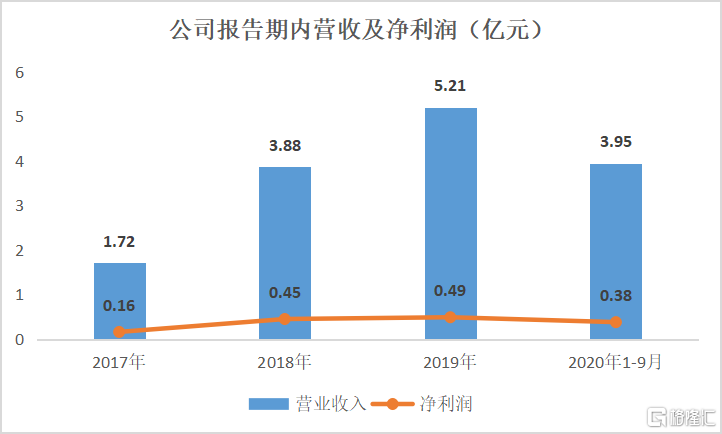

数据来源:公司招股书,格隆汇整理

昀冢科技2017年至2020年1-9月,营收不断提高,分别为1.72亿元、3.88亿元、5.21亿元和3.95亿元,同比增长率为125.45%、34.20%和14.66%,增速在放缓。从净利润上看,2019年的净利润同比增长仅为9.61%,原因可能出在公司的发展模式上。

昀冢科技每年高额举债,快速扩张,造成了巨大的偿债压力。

数据来源:公司招股书

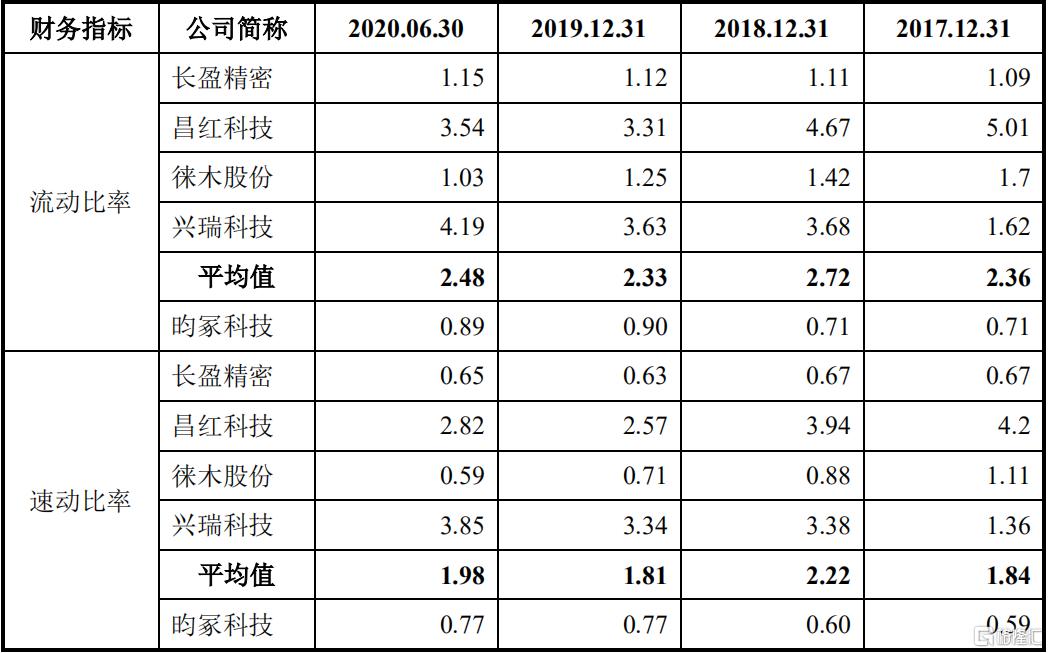

公司2017-2019年的资产负债率分别达85.63%、77.89%、65.12%,虽在下降,但远远高于可比公司约为33%的平均水平。而2017-2019年的短期借款、应付票据、应付账款为0.60亿元、1.48亿元、2.29亿元,上升幅度较大,偿债压力不断提升。报告期内公司的流动比率分别为0.71、0.71、0.90、0.89,均没上过1,且低于可比公司的平均水平,偿债能力堪忧。

另一方面,昀冢科技的快速扩张使得应收账款逐年翻倍,2017-2019年的应收帐款分别为0.46亿元、1.05亿元、1.91亿元,分别占总营收比例为26.47%、27.07%、36.73%,账期几乎都在1年之内,这有可能是公司不断扩张、抢占的市场的表现,但与此同时,坏账风险正不断增大。2017-2019年应收账款占比第一的TDK集团,在2020年1-6月里,已从应收账款前五名里消失,这或许可以看作是一个乐观的信号。

小结

在竞争激烈的精密电子零件制造赛道上,昀冢科技能否通过此次科创板IPO,缓解资金压力,站稳脚跟,我们拭目以待。

实体店