1月7日,紐交所在三大運營商退市的問題上“反覆橫跳”之後,最終得出結論:退市。

自此開始,美國投資者無論是否情願,都不得不將“中國軍方擁有或控制的相關企業”逐步賣出,“中”字頭的股票,美國投資者以後可望不可得。

與之對應的是國內資金的狂歡,南下資金瘋狂抄底中國移動等“中”字頭公司,給予被大洋彼岸放棄的中國核心資產熱情的擁抱。

本次港股的啟動,也正是從三大運營商的反彈開始,其中基本面最好的中國移動,也佔據了市場最多的目光。

而隨着市場對中國移動的追捧,“中”字股票在困境中被投資者發現價值。在三大運營商之後,低估值的中國核心資產紛紛上漲,也帶動着港股集體向上,本輪港股行情的帶頭者,當然非中國移動莫屬。

短期的回調,是中國移動的倒車接人嗎?未來中國移動增長的邏輯是什麼呢?

提速降費殺估值

利潤不再增長,估值也要打折。2015年的15倍pe是中國移動十年估值的頂峯,而後一路下行,直到今天腰斬。目前的估值,甚至要低於2008年股災最低點9.2倍的值。

因此,中國移動5年來股價的不斷下跌,核心便是估值的下殺。對於一家穩定盈利與分紅的公司,在迎來退市的情緒殺之後,是否已經到底了呢?

基本面的改善

對於三大運營商來説,最大的護城河來源於通信行業的政策壁壘,這使得三大運營商的對手僅有彼此。而在三家之中,中國移動則是巨頭中的巨頭。

從用户量來看,截至2020年6月底,中國移動的移動客户達到9.47億户,同期中國電信的移動用户達到3.43億户,中國聯通移動用户達3.1億户。遠超過同行的用户量,是中國移動難以被撼動的基本盤。

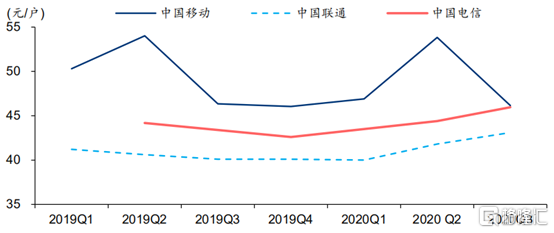

從用户平均收入ARPU來看,中國移動上半年的ARPU為50.3元,對比兩家同行也是最高。而在2020Q2,三大運營商在疫情下ARPU也實現了止跌回升,5G用户滲透率提升是一大催化。

總結

中國移動目前的分紅維持在40%-50%左右,以當下股價計算,股息率也有6%,高於同行業中國電信與中國聯通的股息率,因此具有較高的安全邊際。

因此當下來看,中國移動具有較高的安全邊際,未來也具備估值修復空間,退市事件帶來的下跌,或許對於投資者來説反而是不錯的機會。