| 今日市场短评

恒指今日小幅高开,涨0.35%,午间收涨1.26%,收报26502.84点,涨0.75%。恒生科技指数收涨0.21%。

盘面上,阿里概念股、互联网医疗股涨幅居前,在线教育股、光伏太阳能股走弱。

个股方面,新股华润万象生活收涨25.56%,报28港元;小米集团收涨4.36%,获中信上调目标价至36港元;京东健康上市次日收涨2%;华住集团收跌6.81%,遭瑞信下调评级至中性;华虹半导体收跌6.8%。

| 窝轮(认股证)

华润啤酒(00291)华啤认购证(18740)到期日:2021年5月杠杆:4.84倍

华润啤酒再创历史新高,机构指啤酒高端化拐点已至

交银国际指出,鉴于百威亚太和华润啤酒的强劲高端化趋势和明年从低基数的回升,仍然偏好啤酒行业。

中信证券表示,中国啤酒高端化拐点已至,这既是啤酒行业发展的必然阶段,也是反复博弈后啤酒龙头公司的必然选择。看好高端化拐点下的啤酒龙头,首推华润啤酒、重庆啤酒,推荐青岛啤酒、百威亚太。

友邦保险(01299)

友邦认购证(26594)到期日:2021年1月杠杆:15.96倍

瑞银:上调友邦目标价至105港元 料明年可强劲复苏瑞银发表报告表示,重申对友邦保险买入评级,上调对其目标价由83港元升至105港元,此按综合方式作估值,反映上调对其2021年至2024年新业务价值预测最多6%。该行上调友邦2021年及2021年每股摊薄盈利预测均3%,分别至0.6美元及0.66美元。瑞银料友邦明年可能是强劲复苏的一年,指友邦仍是该行保险业务的首选,料公司可从新冠疫情的影响中恢复,特别是香港离岸业务。该行预测友邦于2021年新业务价值按年增长36%、料其2022年至2024年新业务价值按年增长介乎23至27%。

| 牛熊证焦点

小米集团(01810)

小米牛证(67419)到期日:2021年6月回收价:24.2杠杆:9.12倍

中信证券发布小米集团深度跟踪报告。维持公司“买入”评级,上调公司目标价至36港元,这是小米上市以来,境内外机构给出的市场最高目标价,对应市值8700亿港元。中信证券认为小米手机×AIoT战略剑指下一代科技红利,有望成为最受益的中国科技公司之一,跻身万亿市值俱乐部。

中信证券认为,小米已经成为中国科技与互联网巨头中产业链最长、业务最复杂的全球化公司。2020年年初至今公司股价上涨144%,代表资本市场对小米的认知在持续演进。

报告中提出,小米不断得到资本市场认可的主要驱动力有三大方向。首先,小米手机业务重回全球第三,站稳高端。第二,手机×AIoT战略剑指下一代科技红利,小米在中国智能家居市场市占率排名第一。第三,手机×AIoT的场景融合,会让小米的长期变现空间扩大,这是真正超预期之处。

腾讯控股(00700)

腾讯牛证(62712)到期日:2021年10月回收价:550

杠杆:13.39倍

大和:腾讯控股重申买入评级 目标价700港元

大和发研报指,近日与腾讯控股首席策略官James Mitchell对话,管理层相信公司在长远自然增长,及并购方面的策略变动有限,将继续投资中小型企业少数股权。虽然目前有额外的监管要求实施,不过提供更公平的竞争环境,亦有助公司开拓新业务的机会。

该行指,预期未来批出的游戏,将推动网上游戏收入增长,料明年收入按年增长15%,管理层亦维持对公司长远增长的信心。公司的月活跃用户人数改善,亦有助推动货币化,但预期减少中国第三方应用程式的收费,有助改善毛利。

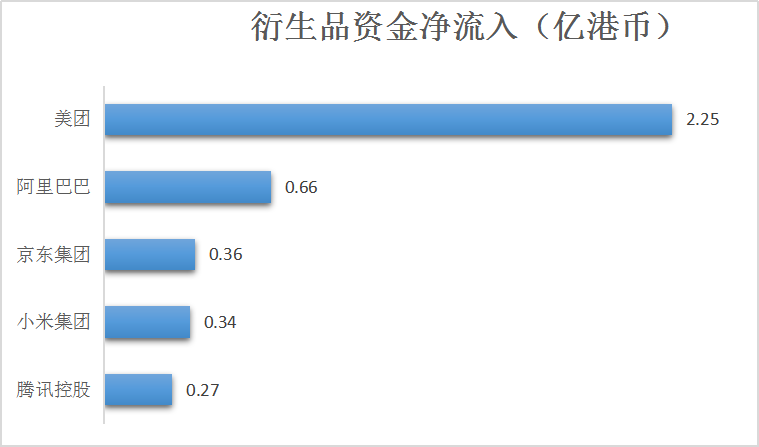

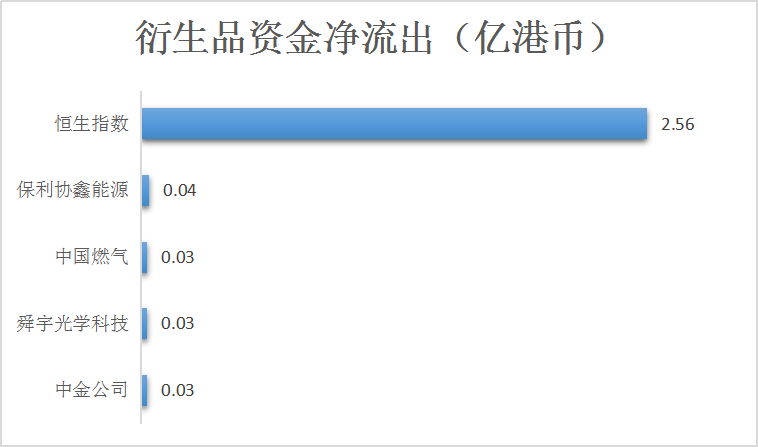

| 衍生品资金流入/流出

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm