機構:銀河證券

評級:增持

全年業績略好於預期

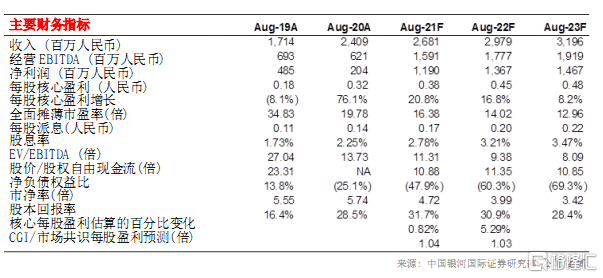

宇華教育公佈 20 財年(截至 8 月底止)收入為 24.1 億人民幣,同比增長 40.5%,這是由於大學分部的學生人數和平均學費上升帶動,不過這被疫情期間退還 900 多萬人民幣的住宿費部分抵消。大學分部的全年收入貢獻從 19 財年(截至 8 月底止)的 62.1%增加至 20 財年(截至 8 月底止)的 73.1%,這反映了公司專注於高等教育領域的策略。由於大學的收入貢獻增加,公司 20 財年的毛利率同比增長 2.6 個百分點至61.0%,期內銷售費用佔總收入的比例同比增長 0.7 個百分點,主要是由於招生的營銷活動開支增加所致。宇華教育 20財年的營業利潤為 4.12 億人民幣,同比下降 16%,主要是由於公司的可換股債券和可轉股貸款按市值計價的淨虧損。期內調整後的淨利潤為 10.4 億人民幣,同比增長 31.3%,較我們預期高 8.7%。由於今年9月開學延遲及學費收入還沒有全部收上來,宇華教育全年營業現金流同比下降 19.3%。公司的資產負債比率為 27.9%,同比上升 1.5 個百分點,這主要是因為 20 財年上半年,宇華為旗下子公司做了一筆新的 8.9 億人民幣銀行授信擔保,去完成收購湖南涉外經濟學院和山東英才學院的少數權益。

對於收購學校擁有強大的整合能力

宇華教育憑藉強大的整合能力去改善收購學校的營運情況。在 2018 年 1 月收購了湖南涉外經濟學院後,其大學課程的平均學費增長了 60%,大專課程的平均學費也增長了 45%。另外,在 2019 年 2 月收購了泰國斯坦福國際大學後,其學生人數增長了 15%,帶動收入增長22%,並且從收購前的淨虧損變成 20 財年下半年實現盈利。至於在 2019年 7 月收購的山東英才學院,收入增長了 11%,淨利潤則增長 89%。目前,河南學校的平均學費上限為 18,000人民幣,不過預計主管部門將會在近期取消學費上限。管理層預計 21 財年(截至8 月底止)的內生增長將帶動其收入實現同比增長 10%,淨利潤則同比增長 15–20%。

更多的收購和擴展計劃

鄭州工商學院蘭考校區於 2020 年 9 月開始營運,目前有 4,000 名學生。宇華教育計劃明年再建兩所學生宿舍,並將所有河南學校的一年級學生轉移到蘭考校區。宇華將繼續在國內進行收購計劃,目標是擁有穩定的學生規模和擴展潛力的學校。未來兩年的資本支出計劃為每年不超過 4 億人民幣。

重申「增持」評級,貼現現金流目標價維持 9.60 港元不變我們將宇華教育 22 財年(截至 8 月底止)的淨利潤預測上調 5.3%,同時將21 財年的預測保持不變,以反映學生人數和學費增加帶來的長期增長潛力,並將我們的預測延伸到 23 財年(截至 8 月底止)。正面的推動因素包括:1).強勁的學生人數和學費增加,以及 2).利潤率提高。風險是新冠肺炎疫情反彈以及任何關於教育板塊的負面政策。

更多內容