機構:廣發證券

評級:“買入”

目標價:66.64港元

核心觀點:

公司披露2020年3季度業績。20Q3博彩毛收入8.13億港元,同比下滑94%,較Q2環比反彈87.8%。不同業務之間,Q3中場業務恢復速率顯着快於中場業務,Q3中場業務GGR環比增速超200%,貴賓業務GGR僅環比增長49.3%。Q3博彩淨收入5.93億港元,環比Q2漲幅超100%。Q3集團經調整EBITDA為-9.43億港元(包括建材業務貢獻2.83億港元EBTIDA),EBITDA虧損幅度較Q2收窄。

10月以來中場業務表現好於貴賓業務。10月以來,公司VIP業務收入恢復到疫情前25%左右,中場業務恢復到了疫情前的35%-40%。公司零售業務表現最為亮眼,已同比恢復近80%。

公司運營高效優勢進一步凸顯。Q3公司每日運營支出約為230萬美元/日,較疫情前340萬美元/日下降約30%,同時較Q2也下降10%。此外,銀娛是澳門6家博彩企業中,唯一一家沒有產生利息支出的公司。公司Q3每日利息收入約40萬美元。根據管理層披露,10月以來公司業務繼續恢復,最近一週(11.2-11.8)VIP業務下注額和中場業務下注額創一季度以來新高(剔除有假期的周,如十一黃金週)。

澳門銀河三期開業時間推遲。公司在業績後電話會上披露,澳門銀河三期預計明年下半年開業(此前指引為21年年中)。日本賭牌投標方面,公司目前仍在競爭日本賭牌,但疫情導致競標時間推遲。

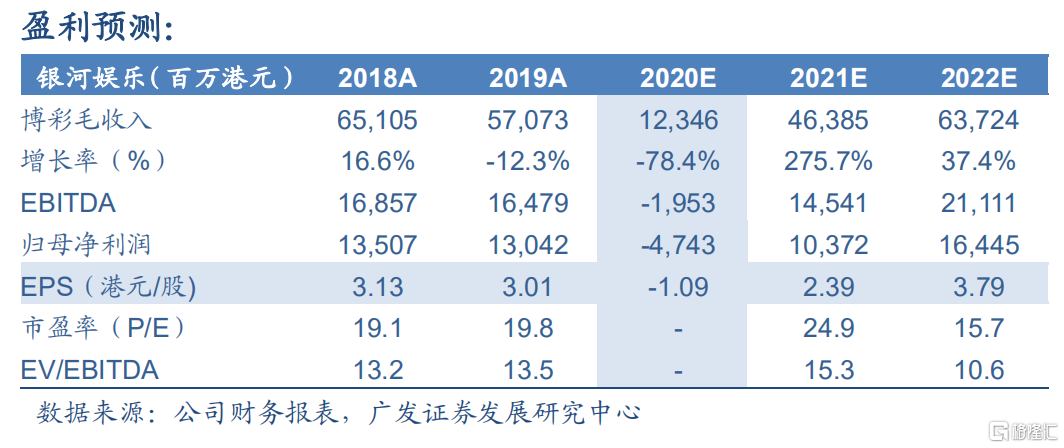

預計21/22年EBITDA分別為145.4億和211.1億港元。澳門博彩行業具有壟斷屬性,競爭格局穩定,往後看,21年疫情仍將衝擊博彩行業,22年影響將大幅減小。我們基於公司22年EBITDA211.11億港元計算估值。考慮到博彩行業景氣度正逐漸修復,我們給予公司22年12xEV/EBITDA,對應合理價值66.64港元/股,維持“買入”評級。

風險提示。疫情擴散的風險;外匯管制收緊的風險;賭牌續期的風險。