机构:华金证券

评级:买入-B

投资要点

◆ 并表使上半年营收逆势增长,净利润受股份奖励影响:赢家时尚上半年实现营收20.13 亿元/+50.07%,净利润 1.31 亿元/-12.83%,基本 EPS 约 0.19 元。营收端,公司上半年营收增长 50%,主要源于集团旗下娜尔思等品牌 19 年下半年并表,并表口径变化使上半年营收大幅增长。若不考虑并表因素,多数品牌营收增速受疫情影响有所放缓。净利端,上半年净利下降 13%,受公司股份奖励成本 6253 万元影响,若剔除则上半年实现净利润 1.94 亿元/+28.65%,主要的增量同样为并表贡献。

◆ 并表推升门店数量,女装销售受到疫情影响:渠道方面,并表推动门店数量同比大幅增长。去年下半年公司收购集团娜尔思等系列品牌,门店数量大幅增长,上半年公司门店数量达 1750 家,较去年同期的 885 家大幅增长。分品牌看,各品牌上半年均受疫情影响。公司品牌大致可分为四个部分,一是泛 K系主品牌(珂莱蒂尔、拉珂蒂、珂斯),二是泛 N 系主品牌(娜尔思、奈蔻、恩灵),三是收购及自创小品牌 Cadidl、FF 仿佛,四是合作及代理小品牌 De Kora、O’2nd、Obzee。上述四个部分上半年营收占比分别约 51%、43%、4.6%、1.5%。疫情对上半年线下客流及消费信心均产生明显影响,中高端女装受冲击。泛 K 系主品牌营收合计下降 15%,其中偏向轻奢的拉珂蒂品牌实现营收正增长。收购及自创小品牌持续拓店,上半年 Cadidl 营收降幅约 4%,FF 门店数量大幅增长。合作及代理小品牌正处于收缩阶段,对公司整体影响有限。泛 N 系品牌无公开的同口径可比数据,若与去年下半年对比,整体营收下降约 34%。

◆ 疫情下电商及 O2O 提速,线上占比提升:疫情后最先恢复的为电商渠道,叠加公司年初微商城平台建立,电商渠道取得超 100%的快速增长,占比由去年同期的 10%快速提升至上半年的 14%,并有望在 O2O 驱动下继续提升。

◆ 线下客流逐步恢复,中高端女装消费回暖:疫情后线下客流逐步恢复,据ShooperTrak 预计,4 月国内总体客流降幅位于 30%~35%之间,而 5 月该降幅收窄至15%~20%之间。7 月,国内线下总体客流水平降幅约为 25%左右,并未明显恢复。进入 8 月之后,疫情、雨季等因素逐步消除,消费情绪回升,线下客流进一步回暖,同比降幅收窄至 15%左右,推动线下零售降幅收窄至 4%左右。上海服装协会统计的旗下通络的女士时装品类消费,在 7、8 月呈现明显回暖的趋势,增速分别约 30%、18%。赢家时尚旗下品牌在上海服装协会通路中具有较好的表现,2020 年以来珂莱蒂尔、娜尔思两个主品牌持续保持月度销售额前 5 名。赢家时尚在行业中处于领先地位,有望持续受益可选消费回暖趋势。

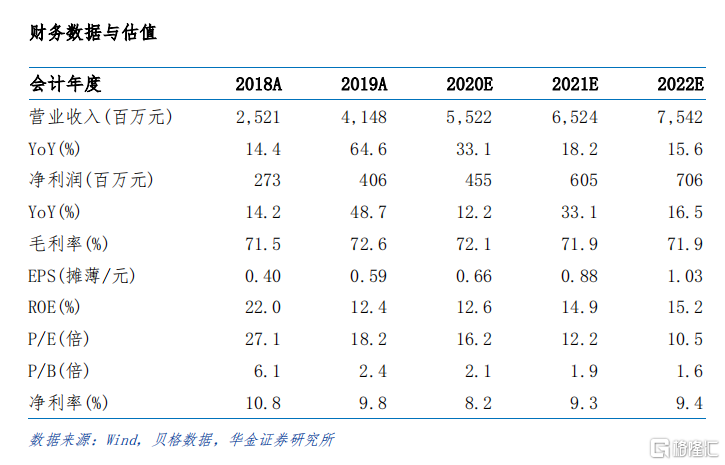

◆ 投资建议:赢家时尚是国内中高端女装市场中具有较强竞争力的公司,双主品牌珂莱蒂尔、娜尔思的销售规模名列行业前茅。5 月公司开始进行股份激励计划,员工积极性提升有望推动公司受益可选消费回暖趋势。我们预测公司 2020 年至 2022 年每股收益分别为 0.66、0.88 和 1.03 元。净资产收益率分别为 12.6%、14.9%和 15.2%。目前公司 PE(2021E)约为 12 倍,给予“买入-B”建议。

◆ 风险提示:疫情影响时段或超预期;新品牌推广及渠道扩张或不及预期;行业库存压力较大或影响公司盈利能力。

实体店