機構:興業證券

評級:買入

目標價:36港元

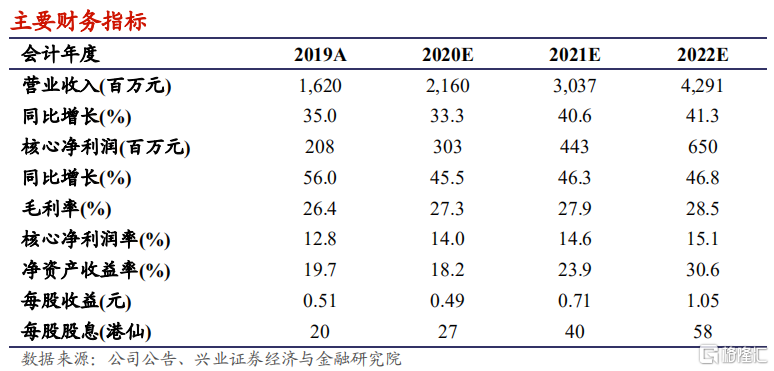

首次評級覆蓋給予“買入”評級,目標價36.00港元。寶龍商業是行業領先的商業運營服務管理公司,是港股上市公司中稀缺的商管標的。受益於母公司寶龍地產的商業發展戰略,我們認為公司的進入全新的發展階段,預計公司的2020-2022年的營業收入分別為21.6、30.4和42.9億元人民幣,分別同比增長33.3%、40.6%和41.3%,核心淨利潤分別為3.03、4.43和6.50億元人民幣,分別同比增長45.5%、46.3%和46.8%。基於公司的業務發展進入高速增長期,稀缺的商管業務屬性,行業領先的競爭力,以及確定的成長空間,我們首次評級覆蓋給予“買入”評級,目標價為36.00港元,對應2020-2022年的PE分別為67、45和31倍。

商業運營服務進入全新發展階段:公司經過近20年的發展,商業運營管理模式培育成熟,上市後品牌提升,財務實力加強,外拓力度加大,內生和外延並進確保高速發展。我們預計公司2020-2022年開業的來自寶龍地產的商場個數分別為7個、10個和10個,輕資產運營的商場2020-2022年分別開業5個、10個和10個,公司2020-2022年在管的商場個數分別為71個、91個和111個,帶動公司業績穩步提升。

四大核心競爭力確保領先優勢:我們認為寶龍商業擁有4大核心競爭力,使其在激烈的行業競爭中保持領先優勢。1)豐富的行業經驗和專業化的團隊;2)成功的塑造了寶龍廣場的品牌和完善的產品線;3)藉助科技的力量提升商業效率,提升購物體驗;4)打造商業綜合體(商業+酒店+辦公+藝術+住宅),聚集多層次線下流量。

區域聚焦和輕重結合加速發展:公司通過內生和外延方式,確保規模高速增長。依託寶龍地產,聚焦長三角,成為區域市場龍頭之一,長三角區域面積佔比45%,收入貢獻佔比65%。在管項目同時依託公司成熟的運營體系,通過輕資產輸出和收併購,加快規模擴張。

風險提示:商場出租率及租金收入不及預期;商場開業進展不及預期;輕資產業務推進不及預期;物業管理收繳率不及預期