機構:光大證券

評級:買入

◆1H2020 公司科技賦能商業服務超預期增長。移卡公佈 2020 年半年報,上半年實現收入 10.8 億元,YoY+5.1%,其中支付業務 YoY-11%至 8.9億,科技賦能商業業務 YoY+540%至 2 億,超出我們此前的預期;1H2020毛利 3.3 億元,YoY+16.5%;淨利潤為 2.2 億元,較 1H2019 扭虧為盈。

◆科技賦能商業業務未來仍有較大成長空間。

營銷服務:1H2020 公司在線營銷服務收入為 1.44 億元,YoY+1183%。公司在線營銷服務受益於 1)二維碼掃碼業務的發展,尤其是交易筆數的直接增加;2)對接外部流量平台的增多。我們認為公司外部流量平台的對接是營銷服務未來重點發力方向。

SaaS 產品:1H2020 公司 SaaS 產品收入同比增長 228%至 1167萬元。公司 SaaS 產品收費模式以硬件銷售(一次性預付)+訂閲服務費(年付費)為主,現階段公司處在快速擴張期,整體定價較 低。我們認為,1H2020 公司科技賦能商業業務商户滲透率僅為12%,仍有較高提升空間。

金融科技業務:1H2020,公司金融科技業務 YoY+137%至 3600 萬元。我們認為,公司未來將注重風險與收益的平衡,穩健發展金融科技業務。

◆長期來看,我們看好移卡的發展空間。目前移卡 SaaS 業務整體仍處在起步階段,我們看好移卡在 SaaS 產品、在線營銷以及金融科技方面的全面佈局,特別是隨着移卡支付交易量擴大及支付細分垂直領域不斷落地,帶來的 SaaS 產品及在線營銷收入的快速增長。

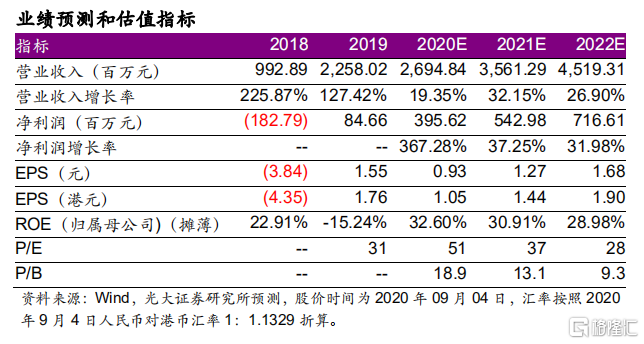

◆投資建議:維持“買入”評級。移卡已於 8 月 14 日被調入恆生指數,9 月 7 日正式加入港股通,內地投資者可通過港股通進行配置,公司股票資金流入有望進一步增加。我們認為,公司管理團隊實力雄厚,戰略方向清晰,上半年公司科技賦能商業業績超預期增長。公司 SaaS業務目前尚處在起步階段,我們持續看好公司科技賦能商户業務發展空間。我們維持 20E-22E 收入/淨利預測 27/4 億元,36/5 億元,45/7億元,維持“買入”評級。

◆風險提示:央行數字貨幣推行面臨不確定性;科技賦能商業業務發展進度不達預期;收單市場競爭激烈致公司未來收入存在下降可能。