移卡(09923.HK)跟蹤報告:正式納入港股通,下半年業務發展提速,維持“買入”評級

機構:光大證券

評級:買入

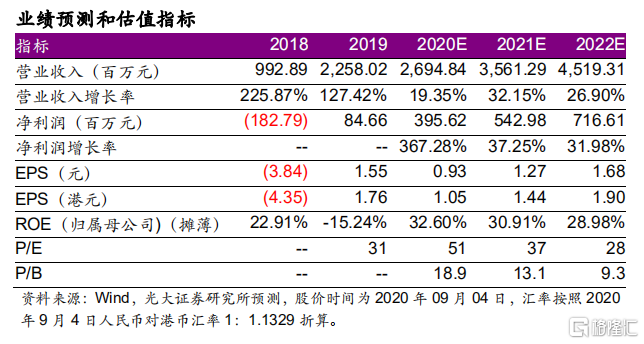

◆1H2020 公司科技賦能商業服務超預期增長。移卡公佈 2020 年半年報,上半年實現收入 10.8 億元,YoY+5.1%,其中支付業務 YoY-11%至 8.9億,科技賦能商業業務 YoY+540%至 2 億,超出我們此前的預期;1H2020毛利 3.3 億元,YoY+16.5%;淨利潤為 2.2 億元,較 1H2019 扭虧為盈。

◆科技賦能商業業務未來仍有較大成長空間。

營銷服務:1H2020 公司在線營銷服務收入為 1.44 億元,YoY+1183%。公司在線營銷服務受益於 1)二維碼掃碼業務的發展,尤其是交易筆數的直接增加;2)對接外部流量平台的增多。我們認為公司外部流量平台的對接是營銷服務未來重點發力方向。

SaaS 產品:1H2020 公司 SaaS 產品收入同比增長 228%至 1167萬元。公司 SaaS 產品收費模式以硬件銷售(一次性預付)+訂閲服務費(年付費)為主,現階段公司處在快速擴張期,整體定價較 低。我們認為,1H2020 公司科技賦能商業業務商户滲透率僅為12%,仍有較高提升空間。

金融科技業務:1H2020,公司金融科技業務 YoY+137%至 3600 萬元。我們認為,公司未來將注重風險與收益的平衡,穩健發展金融科技業務。

◆長期來看,我們看好移卡的發展空間。目前移卡 SaaS 業務整體仍處在起步階段,我們看好移卡在 SaaS 產品、在線營銷以及金融科技方面的全面佈局,特別是隨着移卡支付交易量擴大及支付細分垂直領域不斷落地,帶來的 SaaS 產品及在線營銷收入的快速增長。

◆投資建議:維持“買入”評級。移卡已於 8 月 14 日被調入恆生指數,9 月 7 日正式加入港股通,內地投資者可通過港股通進行配置,公司股票資金流入有望進一步增加。我們認為,公司管理團隊實力雄厚,戰略方向清晰,上半年公司科技賦能商業業績超預期增長。公司 SaaS業務目前尚處在起步階段,我們持續看好公司科技賦能商户業務發展空間。我們維持 20E-22E 收入/淨利預測 27/4 億元,36/5 億元,45/7億元,維持“買入”評級。

◆風險提示:央行數字貨幣推行面臨不確定性;科技賦能商業業務發展進度不達預期;收單市場競爭激烈致公司未來收入存在下降可能。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.