机构:中泰证券

评级:买入

目标价:7.60港元

2020年上半年股东净利润同比下跌7.4%,核心利润则上升3.5%

在肺炎疫情影响下,公司2020年上半年股东净利润同比下跌7.4%至人民币3.8亿,主要因为(一)天然气总销售量同比下跌3.5%;(二)新增住宅用户数目同比下跌2.9%;(三)汇兑净损失同比上升387.8%至人民币5,471万。虽然如此,受惠(1)毛利率改善和(2)有效控制行政费用开支,如果扣除其他亏损净额及信托投资收益,核心利润则同比增长3.5%至人民币4.2亿。

第二季度业务整体明显恢复,预计下半年可以加快改善

2020年第一季度公司业务确实受到重大影响,可是第二季度已经整体明显恢复。天然气总销售量、住宅用户销气量、工商业用户销气量、交通用户销气量的同比增长率分别由第一季度的-5.0%、16.1%、-7.1%、-3.6%上升至第二季度的-1.8%、16.3%、6.3%、10.0%。新增住宅用户及工商业用户数目的同比增长率也在同期分别由-47.4%和-7.5%上升至6.7%和7.8%。由于7月起中国内地疫情已经明显受到控制,工商业活动已经恢复并渐更活跃,我们预计下半年公司业务可以加快改善,满足增加的天然气需求。

公司更新2020年发展目标

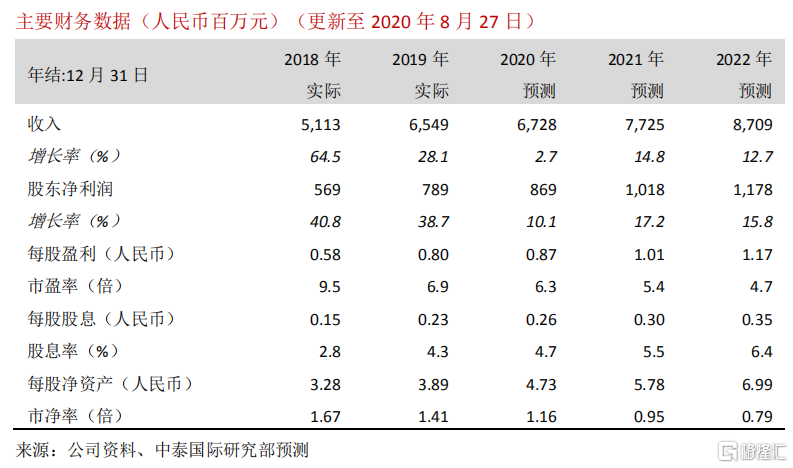

因应上半年表现,公司更新2020年发展目标,其中定下零售销气量同比增长10%的目标。考虑到中期业绩及上述因素,我们分别下调2020-2021年股东净利润预测15.8%及23.2%,并加入2022年预测(见图表2)。我们预计天然气总销售量的同比增长率将由2019年的21.2%下跌至2020年的10.7%,但由于需求恢复,2021-2022年的同比增长率将分别达到14.3%和12.5%。

降低目标价,重申“买入”评级

我们相应地将由贴现现金流分析(DCF)推算的目标价由9.25港元下调17.8%至7.60港元(见图表4和5),这对应6.7倍2020年市盈率和24.6%上升空间。重申“买入”评级。

风险提示:(一)项目延误、(二)天然气供应紧张、(三)接驳费下降或被取消。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm