机构:国元证券

评级:买入

目标价:203 港元

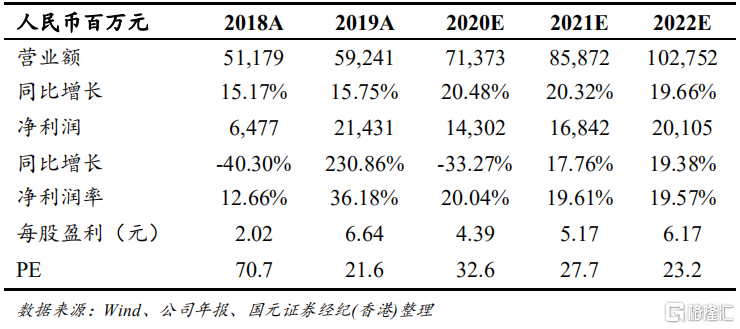

投资要点

游戏自研能力强大,海外成为新增长点:

网易是中国领先的互联网技术公司,在开发互联网应用、服务等方面始终保持中国业界领先地位。其中网易游戏的研发能力在业内属于顶尖层次,分别从游戏整体市场和移动游戏市场份额的来看,公司的市场份额分别为20%和 21%是仅次于腾讯的游戏公司,而且大部分产品均是由公司自主研发,后续产品的 IP 运营也颇有成效。公司的在游戏研发上的优势开始在海外发力,《荒野行动》、《阴阳师》、《第五人格》等热门手游于 2019 年在东南亚市场获得巨大成功,多次晋升畅销榜前十,未来海外游戏市场将成为公司新的增长点。

有道发力在线大班,业务始终处于高增长通道

有道最早基于查找单词、翻译外语、寻找考试要点和掌握新技能获得了大量流量,后期开始发力在线教育业务。而目前教育业务开始发力在线大班业务,前期精品课在市场中已经建立了不错口碑和品牌,因此学习和产品质量提升、课程类别的拓展使得未来有道营收保持快速增长。从历史数据来看,付费学生人数从 2017 年 41.8 万增至 83.34 万人,而且客单价持续大幅提升,精品课付费用户单价从 2017 年 363 元提升至 899 元。大班课的推广将产生规模效应使得成本降低,同时让有道始终处于高增长通道。

网易云音乐获得更多版权,未来逐步提升付费水平:

网易云音乐的版权在和多家唱片公司达成战略合作后,在版权的布局较过去相比已经有了极大提升,这将有利于公司保持用户活跃度及增强竞争实力,而不至于被对手领先太多,另外也有利于公司未来提升整体付费水平,我们认为网易云音乐未来有较大发展潜力。

首次覆盖给予买入评级:

公司为中国移动游戏市场领先者,同时创新业务及教育业务成长态势显著,未来业务发展值得长期看好。我们分别给予游戏、有道、创新业务 30 倍 PE、8 倍 PS 及 5 倍 PS 估值,对应公司合理估值为 6621 亿港元,因此给予公司 203 港元的目标价,首次覆盖“买入”评级。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm