機構:廣發證券

評級:增持

核心觀點:

全球航空業正自四月低點恢復。根據 IATA 數據,截至 2020 年 6 月末,全球境內航線每週航班數已回覆至年初 50%以上水平,國際航線每週航班數恢復至年初約 25%水平。亞太區恢復最快,中國境內航線需求與供給已恢復至去年同期七到八成水平。

2020 上半年飛機租賃公司業績較平穩。中銀航空租賃公告 2020 年上半年經營業績,實現營業總收入 10.35 億美元,同比增長 11%;實現税後淨利潤 3.23 億美元,持平去年同期。每股收益 0.47 美元。同期上市飛機租賃公司(取 Aercap、Air Lease、中國飛機租賃三家)營收同比增速在-2.3%~+10.3%區間,淨利潤同比增速在-7.6%~+5.73%。

中銀航空租賃經營穩健,強流動性支持擴張:飛機利用率保持在 99.8%相對高位,融資成本降至 3.2%,資本負債倍數提升至 3.5 倍。上半年公司共交付 23 架飛機,訂單簿中計劃於 2023 年前交付的飛機已確定航空公司客户,整體機隊規模從 2019 年 523 架擴充至 571 架。

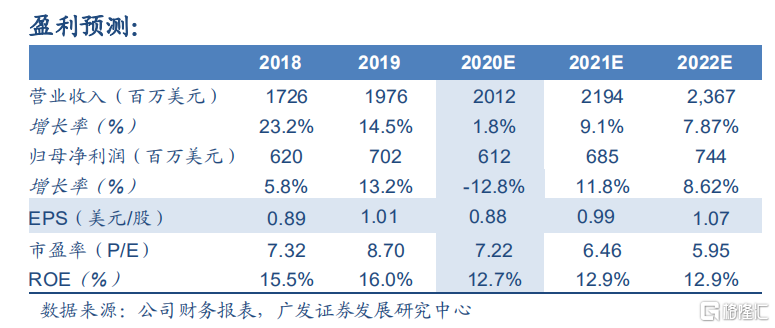

短期受疫情影響公司租金回收率可能下降、減值增加,而擴充機隊及飛機銷售數量減少會增加折舊支出,整體降低當期利潤率。但公司強股東背景及高評級支持其強融資能力,“年輕+熱門機型”的機隊在抵抗飛機價值波動及尋租過程中具優勢,此外亦受益融資成本下降以降低新增債務成本,有望在逆境下維持主業平穩經營及獲取良好成長機會。預計 2020-2021 年公司實現歸母淨利潤 6.12 和 6.85 億美元,同比增長-12.8%和 11.8%。最新收盤價對應 2020E P/B 0.87 倍。我們看好航空業恢復帶動公司估值修復,公司近五年 PB 估值中樞在 1.2x,按照 2020 年 1.15 倍 P/B 進行估值,合理價值約 8.42 美元/股,摺合約 65.25 港元/股(按照 1 港元=0.129 美元),維持“增持”評級。

風險提示:全球性疫情大規模惡化、全球陷入經濟危機;公司機隊擴張不及預期、公司評級下調影響融資能力等。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)