機構:中泰證券

評級:買入

目標價:1.45港元

中期業績疲弱,成本控制較穩健

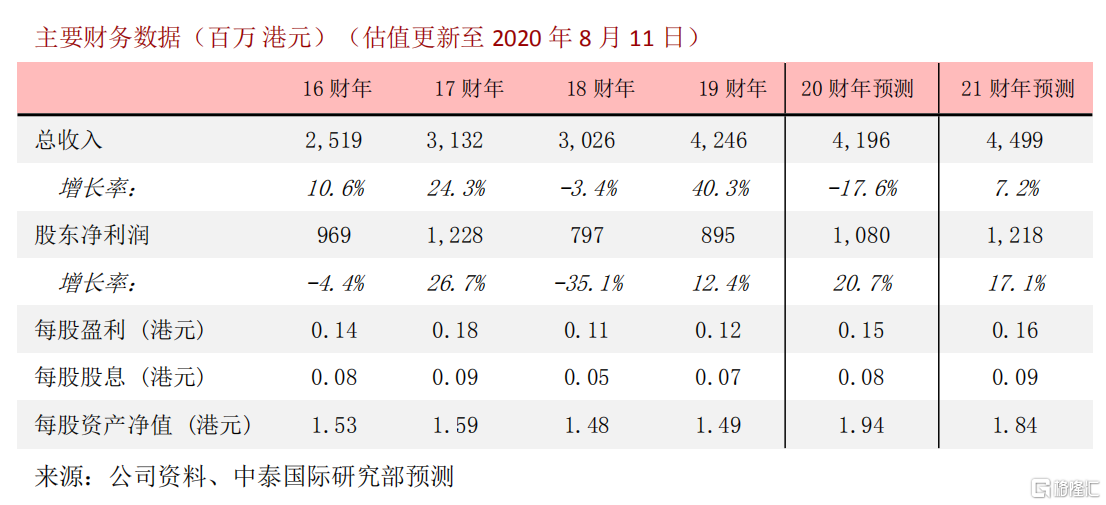

公司 2020H1 營收同比降 23%至 17.98 億元,主因投行、金融產品、做市及投資等多業務板塊收 入均受新冠疫情影響下降,然淨利潤同比微降 5%至 6.06 億元(環比增 136%),主因公司減值 撥備大幅減少及總成本控制(同比下降 31%)。公司派息比率升至 54%,同比增 4 個百分點, ROE 為 9.4%(19 年 8.1%),BVPS 為 1.51 港元。收入構成較為均衡,費率及佣金類收入佔比 為 34%,利息收入佔比為 37%,投資性收入佔比為 29%。

投行及機構融資業務均遜色,財富管理轉型初有成效

公司投行收入同比跌 46%,主因疫情至港股整體新股數量跌 24%至 64 家,弱於大市主因公司 DCM 及 ECM 收入同比下降 37%和 78%,管理層預期下半年儲備項目充裕會恢復增長,全年可達到 19 年水平;經紀向財富管理轉型已近三年初有成效,恆指期內回調 13%,經紀分部收入僅微跌 5%,環比則回升 15%,市佔率略有回升;財富管理資產規模同比增 17%至 222 億元;資管與金 融產品手續費則表現亮眼,收入分別同比增 134%及 86%。

減值撥備減少 92.6%,貸款與融資業務下半年恢復

公司貸款及融資業務收入( 同比-10%)和投資/做市業務(同比-53%、20%)佔 1H 總收入的 57.4%,略低於去年的 58.7%,今年以來股價遜於大盤主因投資者對這兩塊業務風險有所憂慮。 與去年同期 5.12 億元減值撥備相比,今年 1H 僅 0.38 億元撥備。管理層表示,債券、大型優 質抵押品證券數量提升,LTV 為 33%,撥備覆蓋已逾 80%,預計下半年的減值費用仍在較低水平。 公司貸款與融資餘額期內勁升 28%至 150 億元,利息收入微降 3.3%至 3.5 億元,隨着減值費用 減少,下半年該部收入有望增長。管理層並強調隨着金融市場反彈,公司投資虧損至 7 月已漸 恢復,今年 4-6 月,公司積極回購股票亦反映公司對業務前景充滿信心。

資產負債表擴表近 30%,ROE 目標為 10%以上

公司在 3 月供股完畢,資產負債表大幅擴近 30%,管理層強調資金主用於保證金融資、金融產 品投資及資管以帶動收益增長,業務增長會圍繞“一低一高兩適中”原則,即較低融資成本、 不低於 10%的 ROE 目標和增長適中的節奏。

維持買入評級,調高目標價至 1.45 港元

公司在港中資券商中穩定度較高、業務趨於均衡,派息穩定,公司下半年各業務條線有望增幅 提速,資產負債表提闊有望推升收益,公司 2020 年營收預測至 41.96 億元,我們微調淨利至 10.8 億(+3.8%),給予 1.45 港元的目標價,對應 0.95 倍的 20 年 PB,目標價對應現價有 28.3%的潛在升幅。

風險提示:(一)金融市場劇烈波動及環境惡化;(二)市場成交量持續萎縮。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm