機構:興業證券

來源:買入

目標價:32.0港元

投資要點

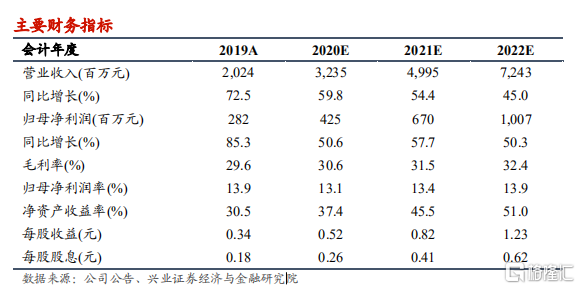

首次評級覆蓋給予“買入”評級,目標價32港元:物管行業正處在快速擴張期,持續享受規模紅利。當前公司已覆蓋全國105個大中城市,逐步向二三線城市發力,關聯方新城控股的土儲與銷售充足,物管品牌實力將為第三方外拓與增值服務持續賦能。基於公司清晰的關聯方交付計劃、明確的三年規劃及高效執行能力,我們預計公司2020-2022年的營業收入分別為32.4、50.0、72.4億元人民幣,分別同比增長59.8%、54.4%及45.0%,淨利潤分別為4.3、6.7、10.1億元人民幣,分別同比增長50.6%、57.7%和50.3%。首次評級覆蓋給予“買入”評級,目標價32港元,對應2020-2022年分別55、35、23倍PE,較2020年8月4日收盤價有29%上升空間。

儲備充足,在管規模加速擴張:背靠新城控股,公司擁有充足的儲備項目,合約在管比維持在2.54的較高水平,2015-2019年在管面積複合增長率達到33%。通過內生+外延併購,2019年第三方項目佔比達到29%,非住宅業態佔比也將提升,預計2019-2022年在管面積的複合增速將超過50%。?積極拓展,開發多種增值服務:公司開發了多類型的增值服務,在常規的開發商相關服務和社區相關服務以外,還增加了智慧園區服務,2019年增值服務的營收佔比已經達到58%,毛利佔比達到60%。

激勵豐厚,管理層執行力強大:公司秉承職業經理人制度,主要管理層具有豐富的行業經驗,發放高行權條件股權激勵彰顯管理層決心與執行力。2019年公司加大拓展力度,第三方拓展團隊增加1倍,年內新增1010萬方第三方面積,其中70%為新項目。同時收併購也積極推進,年內落地的收併購使公司進入商管領域,在管業態進一步豐富。

風險提示:業務擴張和收購不及預期;物業管理費提價受阻;收繳率不及預期;增值業務拓展不及預期。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm