机构:太平洋证券

报告摘要

短期雨季压制需求,下半年旺季或更旺。长江流域遭遇近年来少见的雨水天气,水泥企业发货受到明显影响,库存上升价格持续调整,目前沿江熟料下调 2 轮,累计约 50 元/吨;江浙沪地区水泥价格调整约 70-100 元/吨,淡季价格回落超出市场预期;短期雨水压制需求,但雨季过后或迎来需求更集中释放,从 6 月份挖机销量同比增长约 63%来看,需求依旧强劲;同时近期国家再次下发 1.26 万亿专项债,累计达 3.55 万亿,上半年基建投资开始逐步回暖,下半年有望更进一步提振需求。我们认为,随着部分地区开始自律停产推动价格反弹,淡季价格调整基本接近尾声,后续可积极布局下半年价格触底反弹的行情,需求推迟并未消失,旺季需求集中释放或迎来价格更猛烈的反弹。整体来看,基建催化将贯穿全年,以基建为主的区域需求有望超预期,西北及华北区域价格弹性十足;其次下半年华东、华南地区有望保持高景气度,尤其地产快速恢复,新开工及施工仍将保持稳定增长,稳经济背景下,地产投资或再超预期带来新的惊喜。水泥仍将是内需里最确定的板块,当前主要水泥企业估值在 6-8 倍,估值仍处低估区间,随着国内流动性宽松,板块整体估值或抬升,板块行情有望贯穿全年。

其次,精装时代坚守消费建材龙头,B 端快速放量,龙头企业集渠道、品牌、规模于一体,市场份额稳步提升;而在 B 端集采快速推动的时代或打造出新的护城河,未来有望迎价值重估;叠加上半年成本下行带来的红利,龙头品牌建材成长性突出。

玻璃:7 月以来库存下滑超预期,价格上涨趋势不改。本周行业库存环比下滑 4.29%,超出市场预期,这与龙头企业高出货率相互验证;库存持续去化,价格仍呈上涨趋势,玻璃行业底部反转景气度确定性回升,下半年盈利弹性十足。从需求端来看,5 月份玻璃表观需求增速同比增长约 31%,强势转正,进入 6 月份行业库存继续下降,需求韧性十足;我们认为,随着价格反弹,企业盈利快速恢复,近期部分生产线有点火复产计划,但考虑到复产成本及部分生产线窑龄到期,下半年产能有望保持动态平衡,全年来看产能仍有望保持收缩态势;全年来看,2020 年仍有望进入竣工周期,5 月份地产竣工面积增速已经同比转正,从部分地产企业公布的 2020 年竣工计划来看,全年仍保持稳定增长,地产新开工仍有望加速向竣工端传导提振行业需求。而由于今年成本更低,目前纯碱价格已跌至 1300 元/吨以下,较去年同期下滑 500 元/吨以上(纯碱价格每下跌 100 元/吨,玻璃箱成本节约 1 元/重箱);同时石油焦及煤炭等价格也持续下滑,原燃料价格下行使的企业成本更低,因此价格反弹过程中企业盈利弹性更大。当前行业处于底部反转向上趋势,供需格局持续改善,龙头企业反弹力度十足。

玻纤:龙头迎中长期布局良机。我们认为,国内下游需求逐步复苏,尤其以风电纱为主,供需格局稳中向好,而当前国外疫情仍处于爆发期,出口仍受到一定影响,部分国家欲积极推动复工复产,国外拐点也有望渐行渐近。拉长周期来看,当前仍处于周期底部,我们测算,当前价格下中小企业已经不赚钱,且接近亏现金流,若当前价格持续较长时间,且疫情影响全球供需格局,不排除部分小企业会被淘汰出局,行业集中度继续提升。而 19-20 年新增产能大幅减少,待疫情影响减弱需求旺季到来,2020 年仍将是行业新周期的拐点,对于中长线投资者来说,当前低估值龙头配置价值明显,行业龙头具备规模、渠道及产品结构等优势,反弹力度将大于行业平均。玻纤行业我们首推行业龙头中国巨石:1)公司核心工艺升级引领行业差异化发展,产能稳步扩张;2)电子纱产能扩张优化产品结构;3)规模及成本优势铸就高护城河;4)国际化进程稳步推进,抗风险能力提升,行业触底回升,估值中枢有望迎来修复。

其次关注玻纤制品小龙头长海股份,1)公司池窑技改完成后,生产效率进一步提升,2)打通玻纤纱-制品-精细化工产业链一体化,自我调节能力强;3)产能保持继续扩张(扩建 10 万吨树脂产能,10万吨玻纤纱,5 条薄毡线),打开新的成长空间,向上弹性十足。

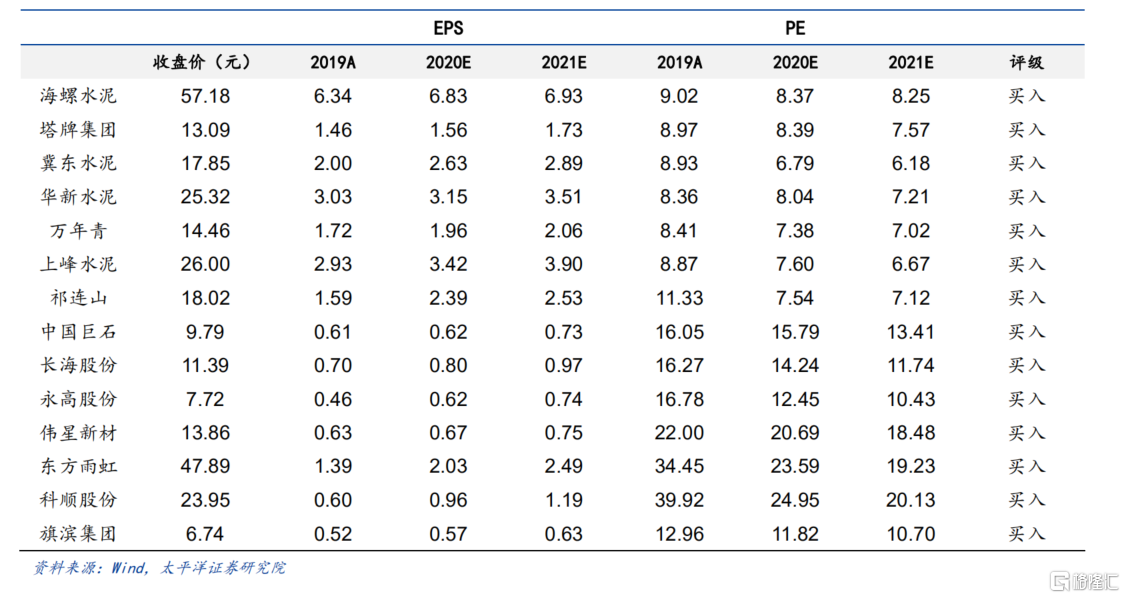

投资建议:首选基建链条的祁连山、冀东水泥;弹性品种塔牌集团、上峰水泥、万年青;标配核心资产海螺水泥、华新水泥;其次是消费建材首选东方雨虹、科顺股份、永高股份、伟星新材等,以及玻璃龙头旗滨集团,关注玻纤底部机会中国巨石、长海股份。

风险提示:地产投资大幅下滑,错峰生产不及预期, 成本大幅上涨

实体店