機構:國信證券

評級:買入

目標價:520-566港元

海外手遊市場空間廣闊+政策寬鬆,中國廠商萬眾出海

海外手遊市場空間廣闊且政策寬鬆,引中國手遊廠商萬眾出海。2019年,海外手遊市場規模約為國內市場的2倍,且內容審核相對寬鬆,給了中國手遊市場非常廣闊的發展空間。自騰訊發力手游出海業務以來,其在海外市場的市佔率顯著提升。卡位其IP、研發及運營優勢,我們判斷,短期內,其海外手遊業務存在翻倍空間;長期來看,海外遊戲收入有望和國內遊戲收入達到1:1。

騰訊:投遍全球,結盟海外遊戲全產業鏈

以投資換合作是騰訊遊戲佈局海外的核心戰略之一。其遊戲投資佈局始於2005年,16年來,已投遍全球遊戲的底層技術、遊戲研發、運營、渠道及輔助各個環節。技術方面,公司投資了虛幻遊戲開發引擎技術商EpicGames,並意外收穫頭部手遊《堡壘之夜》的代理權;IP及研發環節,公司投資了美國RiotGames(拳頭)、韓國藍洞、芬蘭Supercell,換取到了《英雄聯盟》、《PUBG》以及Supercell旗下全部手遊的代理權;發行方面,提早佈局東南亞廠商Garena及韓國廠商Netmarble,為公司遊戲出海鋪平了道路。

戰略跑通:頂級IP+手遊研發能力,有望持續輸出全球性爆款

《PUBGMOBILE》和《CODM》在全球的成功,驗證了“大IP+騰訊轉手遊+全球推行”的邏輯,從手遊廠商的研發實力、所在市場的規模以及研發、運營經驗來看,騰訊都具備了承接頂級IP的能力。存量IP方面,《英雄聯盟》、《DNF》最具看點;潛在IP方面,我們推測,《守望先鋒》、《超級馬里奧》、《精靈寶可夢》、《塞爾達傳説荒野之息》等均為頂尖的手遊種子IP,有望支撐其持續輸出爆款手遊。

風險提示

政策風險;全球頂尖IP流失的風險;手游上線時間、表現不及預期等。

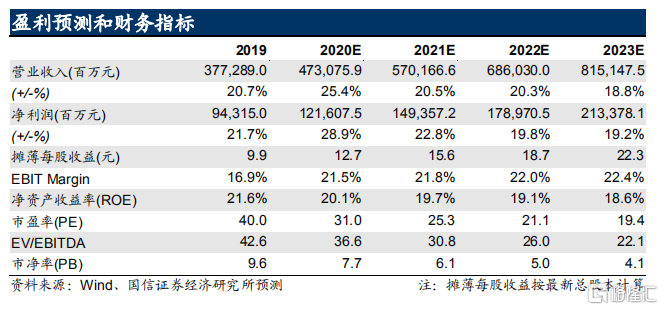

投資建議:維持“買入”評級

上調公司目標價至520-566港幣,對應2021年PE為30-33倍,相對公司當前股價估值空間為17%-27%,維持“買入”評級。