机构:广发证券

评级:买入

核心观点:

我们从美股科技股 20Q1 财报看,尽管有疫情影响,几家科技巨头财报后股价均出现上涨,整体疫情影响有限,短期可能收入端会有些影响,不过疫情加速企业线上化,中长期看对互联网公司是机会。

对腾讯财报,短期关注金融科技、游戏、广告的预期差,中期看金融科技和广告盈利提升,长期看 2B业务。金融科技:因支付占金融科技收入比重较高,利润占比相对不高,疫情对 Q1 支付(尤其是线下支付)交易额有一定负面影响,微粒贷、理财产品在 Q1整体增长比较好。游戏:高递延收入+疫情刺激需求增长,市场对 Q1 预期比较好,后续增长驱动来自储备的头部手游+海外增长,我们预计20Q1 手游收入同比增长 38.8%。 《地下城与勇士》手游截至5 月10 日国内预约量近 3,500万(来自官网),预计上线后将对手游带来很大增量。广告:目前市场预期不高,值得注意的是社交广告收入增长带来的毛利率增长,激发广告对利润的贡献提升。从需求和增长方向看,广告主更加侧重广告效果和转化,而腾讯今年重点强化的商业生态(实现交易闭环)、线下商家数字化(借助互联网为线下引流),也将正向促进广告销售。云业务及企业服务 Q1 虽有影响,我们更多关注长期增长,疫情将加速企业上云。小程序、腾讯会议、企业微信是腾讯2B 业务比较大的亮点,用户数和活跃度快速增长。

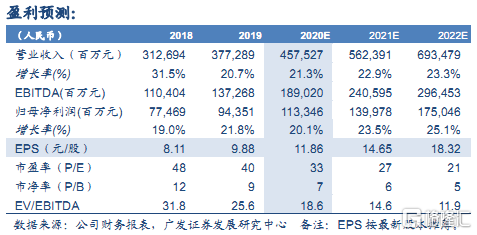

维持“买入”评级。预计 20~21 年 NonGAAP 归母净利为人民币 1,133亿、1,400 亿元,当前股价对应 20~21年PE为32倍、26倍。游戏增长强劲,金融科技盈利继续提升,微信商业生态提速,疫情加速企业数字化、在线化,腾讯 to B能力逐渐被验证,打开中长期增长空间。基于分部估值方法,得到合理价值 503 港元/股。

风险提示: 疫情短期影响支付和广告增长;新游版号发放和流水不达预期;微信商业生态进展不及预期;支付和云行业竞争致费用提升。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm