機構:海通證券

評級:優於大市

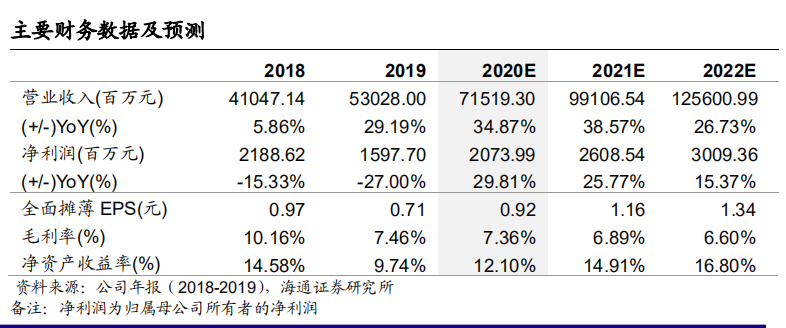

公司公告2019年業績。2019年公司實現營收530.0億元,同比增長29.2%;實現毛利39.6億元,同比下降5.2%,毛利率7.5%,同比下降2.7pct;母公司擁有人應占溢利16.0億元,同比下降27.0%;淨利潤率3.0%,同比下降2.3pct;每股盈利0.71元。

Q4單季度環比顯着改善。單季度來看,19Q4實現營收146.3億元,同比增長26.6%,環比下降3.2%;實現毛利潤13.5億元,同比增長47.4%,環比增長26.8%;毛利率9.2%,同比增1.3pct,環比增2.2pct;淨利潤率3.9%,同比升0.6pct,環比升0.9pct。

分業務來看:公司手機筆電業務營收454.1億元,同比增長27.9%,其中零部件收入185.6億元,同比增長3.1%,組裝收入268.5億元,同比增長53.4%;新型智能產品營收60.3億元,同比增長38.8%;汽車智能系統業務收入15.9億元,同比增長33.9%。

金屬中框:安卓份額升至四成,5G手機滲透有望帶動改善。公司在金屬部件繼續保持行業龍頭地位,市場份額進一步提升,為四成左右安卓金屬手機提供服務。公司玻璃及陶瓷業務頗具規模,成為行業前三的全製程方案提供商。根據比亞迪電子公眾號,公司全面參與5G項目,全球已上市5G手機中,每10部就有8部採用了比亞迪電子的技術。我們認為:隨着5G手機滲透率提升,金屬中框的需求和價值量會有一定提升,公司有望受益於該發展趨勢。

組裝:持續深化國內大客户合作,海外大客户突破性進展。公司為國內大客户提供整套產品解決方案,整機份額亦得到大幅度提升,同時合作產品類型不斷豐富。海外大客户:2019年在核心產品線取得突破性進展,業務合作駛入高速增長通道。

盈利預測與投資建議。我們預計2020-2022年實現歸母淨利潤20.7、26.1和30.1億元,同比增速為29.8%、25.8%和15.4%。考慮到公司在海外大客户發展具有比較大的潛力,以及2020年疫情會對下游需求造成一定影響,但在2021年會回升至正常水平,結合同行業可比公司,1)PE:我們給予公司合理PE估值區間為對應2020年13-15X,對應11.96-13.80元/股;2)PB:我們給予2020年PB1.8-2X,對應13.82-15.36元/股。結合兩種方式,對應合理價值區間12.89-14.58元/股,按照1港元=0.90元人民幣估算,對應合理價值區間為14.32-16.20港元/股,維持優於大市評級。

風險提示:智能手機行業出貨量不及預期。