機構:光大證券

評級:買入

目標價:20.31港元

◆19年營收+72.5%,歸母淨利潤+85.3%

公司發佈19年業績,營收20.24億元同比+72.5%,歸母淨利潤2.82億元同比+85.3%。其中基礎物管、業主增值、非業主增值、智慧園區(原專業服務)收入分別佔比42%、9%、32%、17%。整體毛利率提升0.2pc至29.6%。

◆收入拆分:基礎服務營收增速平穩,增值服務營收放量

基礎物管營收增速16%,整體增速與18年在管面積增速(18.2%)相符,主要是由於樓盤年底集中交付,導致新增加在管面積基本貢獻在下一年。19年在管面積+40%至6015萬平米,為20年基礎服務高增速打下基礎。全年增速較19H1(18.5%)下降2.5pc,主要原因在於19H1終止面積115萬平米,導致下半年增速略放緩。

業主增值服務營收增速268%,主要原因在於資產管理和拎包入住業務放量。業主增值服務體系進一步優化,主要包括新橙居(泛裝修)、橙享家(資產管理:車位代銷、物業租售)、新悦薈(公共資源管理)、新橙社(線上銷售),分別佔比45.3%、34.6%、13.3%、6.9%。

非業主增值服務營收增速118%,案場、驗房、諮詢佔比分別為77%、11%、12%。主要原因在於開發商需求增加,其中來自第三方的收入佔比5.8%。原專業服務升級為智慧園區服務,營收增速263%,主要在於智慧工程施工能力從住宅項目拓展至大型智慧商場。年內完成14個大型智慧商場項目,21個停車場項目。

◆資源稟賦:新盤佔比再提升,區域佈局更均衡

新盤佔比:交付5年內新項目面積佔比提升13.3pc至60.6%。主要與新城控股持續交付以及公司拓展策略有關。2019年新增在管面積中,新城系+1232萬平米,第三方+617萬平米(84.7%為19年新交付)。區域佈局:環渤海、中西部、珠三角等地區佔比提升,全國佈局更加均衡。

◆業務經營:資源優化帶動毛利率提升,單户ARPU大幅提升

資源優化疊加管理提升,帶動基礎服務毛利率提升0.7pc至28.5%。由於優化供應鏈管理、加大催收力度,經營性淨現金流5.4億,同比+193%,經營性現金流佔淨利潤180%,同比+68%。業主增值服務方面,由於業主增值服務放量,單户ARPU達到293元,同比+162%。此外,公司智慧園區業務範圍從住宅拓展至商場,收購上海數淵,進軍停車場管理及智慧家居業務。

◆業務拓展:合約覆蓋度維持高位,持續拓展能力圈

基礎服務方面,合約面積超1.5億平米,覆蓋在管面積2.54倍。與4家公司確認合作關係,鎖定超800萬平米儲合約面積。增值服務方面,新橙居、橙享家、新悦薈、新橙社服務體系搭建完成,新悦薈業務在疫情期間為業主提供送菜上門服務,取得初步成效。下一步公司將加大試點力度,社區增值服務增長潛力仍較大。此外,疫情期間社區科技應用加速滲透,人臉識別、智能門禁等需求加速落地,未來公司智慧園區業務仍將保持較高增速。

◆上調目標價至20.31港元,維持“買入”評級

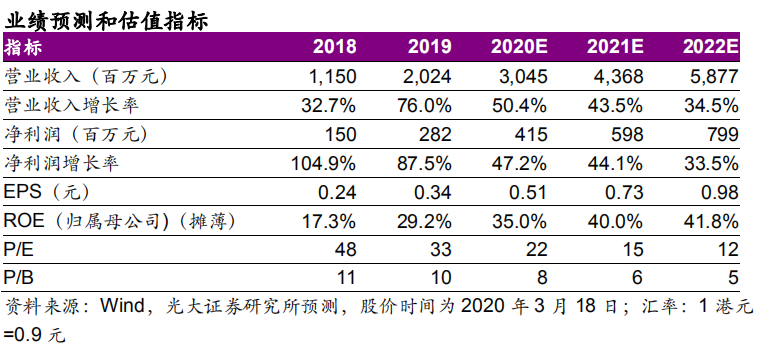

鑑於公司業主增值服務完成體系搭建,及智慧園區業務拓展能力圈,我們上調20-21年預測EPS至0.51、0.73元,引入22年預測EPS為0.98元。鑑於行業成長性較強,市場普遍關注公司在未來1-2年的成長,故選用2021年估值。可比公司2021年平均預測PE為25倍,我們給予2021年25倍PE,上調目標價至20.31港元,維持“買入”評級。

◆風險提示

人工成本快速上升風險;增值服務拓展不確定性風險;關聯方依賴風險;外包質量風險。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm