機構:國信證券

評級:買入

業績穩步提升,現金週轉改善

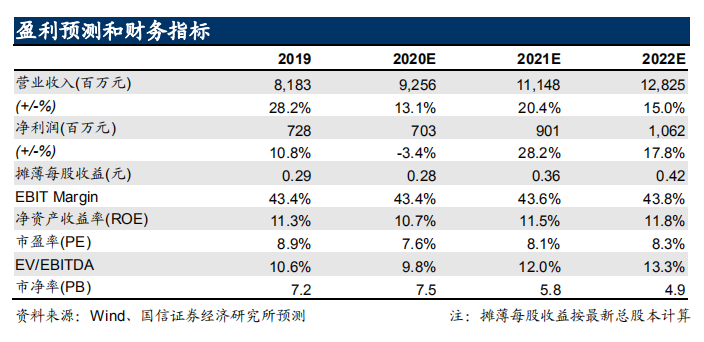

2019年,公司實現收入81.83億元,+28.2%;經營利潤12.34億元,+18.2%;歸母淨利潤7.28億元,+10.8%。公司優化費用,在併購一次性影響下仍保持較好的利潤率水平,實現毛利率43.4%,經營利潤率15.1%,淨利率8.9%。並且,公司現金週轉狀況進一步改善,存貨週轉天數77天,同比-3天;應收賬款週轉天數96天,同比-9天。

渠道健康,主品牌保持快速增長

2019年全年與Q4,公司主品牌零售銷售增長20%+,同店銷售實現低雙位數增長,折扣率維持在7.5-8折,庫銷比維持在4。主品牌保持專業運動時尚定位,拓展籃球領域,在林書豪系列帶動下有望將基數較低的籃球業務加快發展,提升品牌形象同時改善產品毛利率與單價。

看好疫情後業績反彈,長期多品牌有望加速增長

公司現金充足,通過折扣、換貨、延長賬期、線上銷售等方式與經銷商共渡難關。預計1月/2月流水同比20%/-80%,目前已經恢復60%左右。公司對夏季銷售具有信心,五一節和“618”有望實現流水大幅增長。品牌覆蓋大眾運動(特步)、時尚運動(KSwiss、Palladium)和專業運動(Saucony、Merrell)三大市場,有望協同開拓成長空間。

風險提示

1.宏觀經濟與消費需求大幅下行;2.新品牌發展不及預期,加大利潤拖累;3.市場的系統性風險。

投資建議:高股息具安全邊際,看好短期復甦與長期發展

公司19年業績表現出色,20年疫情風險可控,長期主品牌與新品牌均具較多增長動力。我們預計公司20-22年淨利潤增長-3.4%/28.2%/17.8%,EPS分別為0.28/0.36/0.42元(原預測20-21年0.31/0.39元),對應PE分別為7.5/5.8/4.9,當前股息率達到8%。

對應2020年12-13倍PE,公司合理估值在3.8-4.1(原為4.2-4.5)港元,維持“買入”評級。