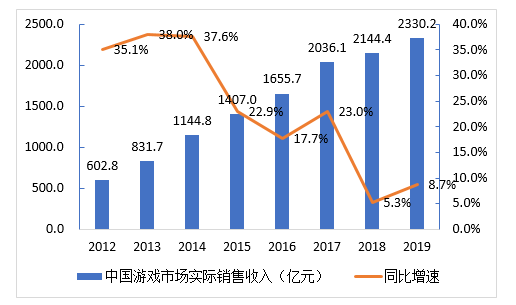

2018年以前與2018年以後的遊戲行業,完全是兩個行業。2018年以前,遊戲行業得益於移動互聯網浪潮帶來的手遊市場爆發式增長,保持了很高景氣度。可以看到,2017年中國遊戲市場銷售收入增速還是超過20%的。2018年是一個分水嶺,這一年行業增速墜落至僅有5.3%。

圖:2012~2019年中國遊戲市場規模(億元) 來源:伽馬數據

2018年的版號停發與總量控制,給過熱的遊戲行業潑了一盆冷水。之前行業高景氣度疊加資本的狂歡下,一些問題開始凸顯。比如愷英網絡、天神娛樂、遊久遊戲、奧飛娛樂等遊戲公司,在2015~2018年期間開啟了“買買買”模式,這樣的冒進終於在2019年產生了副作用。“鉅虧”、“業績變臉”、“暴雷”成為a股遊戲公司2019年的幾個關鍵詞。

在這樣的背景之下,遊戲公司大都傾向於冷靜和保守。可以看到的是,2019年至今資本市場也較往年冷清了不少,大手筆購買的動作不再常有。2019年國內遊戲市場最大的一筆收購還是年初時崑崙萬維以22.75億元收購閒徠互娛35%股權。

圖:2014~2019年前11個月中國遊戲行業投融資數目與金額 來源:前瞻產業研究院

這樣看來,去年12月9日,創夢天地收購樂遊科技控股的公告,則有些違背行業的“共識”。關於這起收購暫未有更多的信息出來,而缺少更多的細節也令這起收購疑團重重,並且公司也沒有主動向外披露更多的信息。為何創夢天地要收購樂遊,創夢天地憑何可以完成這起“蛇吞象”式的收購,創夢天地與樂遊“合拍”嗎等等。

帶着這些疑問,我們重新審視這筆收購,希望能夠撥開迷霧,找到一絲線索。

一 為什麼是樂遊?

樂遊科技控股是一家在港股上市的遊戲公司。2015年以前,樂遊當時的名字還是森寶食品,是一家雞肉產品供應商,2015年初公司和完美世界一起收購了加拿大遊戲公司Digital Extreme 61%的股權以及旗下的遊戲《Warframe》,2016年剝離了原業務後全面轉型成為一家遊戲公司。

《Warframe》是樂遊的旗艦產品,貢獻了樂遊絕大部分的遊戲收入。當初拿下Warframe這款遊戲,樂遊瞄準的正是遊戲行業的一片藍海——免費端遊市場。遊戲的主流收費模式可分為一次性買斷型、按時間收費型和免費遊戲。彼時,中國遊戲市場正是手遊當道,手遊大部分走的是免費模式,而歐美遊戲市場則以付費的重度端遊為主。比如美國三大遊戲開發商,暴雪、Take-Two和EA的產品都以前兩種收費模式為主。一款免費的端遊簡直是鳳毛麟角般的存在。

表:主流遊戲收費模式

事後證明,樂遊的這個戰略非常精準,2017~2019年,《Warframe》連續三年進入Steam鉑金級暢銷遊戲(最暢銷的十二款遊戲)榜單,也使得《Warframe》成為唯一一款並非由Valve (Steam)開發的獲此殊榮的免費網遊。

圖:2019年Steam鉑金級暢銷遊戲 來源:Steam

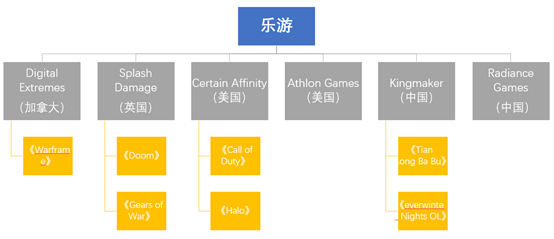

樂遊依靠《Warframe》大獲成功後,先後收購了國外多個遊戲工作室,如位於英國的Splash Damage。這家老牌遊戲工作室有着非常豐富的遊戲開發經驗,曾參與了《Doom》和《Gears of War》的開發。收購的Certain Affinity則曾經是大型主機遊戲《Call of Duty》和《Halo》的開發商之一。

圖:樂遊組織結構 來源:公司官網

其遊戲產品pipeline非常值得期待,除了《Warframe》每年固定幾次的更新以外,公司還獲得孩之寶的正版授權,開發《變形金剛》遊戲。與Take-Two進行合作,參與《文明online》的研發與全球發行,以及與亞馬遜工作室合作開發與發行大IP——《魔戒》。

表:樂遊產品pipeline 來源:公司公告

總體而言,樂遊擁有豐富的海外發行經驗,強大的遊戲開發能力以及幾個大IP(《變形金剛》、《魔戒》、《文明》等),都使得樂遊成為優質的併購標的。

二 創夢天地憑何收購樂遊?

去年12月9日,創夢天地發佈公告稱擬計劃收購樂遊。而最新的3月9日的公告,對排他協議進行了更新,從最近的公告來看,創夢天地似乎是志在必得。新的協議中有兩點需要注意,其一是公告新增了對上市公司的約束,而之前的協議只是針對大股東;其二則是新增了5000萬美元的違約金,進一步增加了違約成本和收購的確定性。

創夢天地最新的市值是49.5億港元,而樂遊的市值則為65.6億。從創夢天地當前的財務狀況看來,要完成對樂遊的“蛇吞象”收購,似乎很不現實。所以,我們有理由相信,創夢天地想要完成這筆收購,必然要藉助“外力”。

最有可能的外力來自於創夢的股東。根據企查查可以看到,其第一大的股東仍為公司創始人——陳湘宇,佔股19.13%,而第二大股東則是騰訊,佔股18.59%。

圖:創夢天地股東結構 來源:企查查

騰訊與創夢天地的合作要追溯到2013年,當年10月1日,創夢天地就獲得騰訊1500萬美元C輪融資。此外,雙方還圍繞着具體業務,如好時光影遊社、支付服務、雲計算等技術支持、IP原創及運營等多領域廣泛開展戰略合作。

有市場人士表示,從中國遊戲市場的競爭格局來看,在當前的市場環境下,有這個資金實力的公司並不多。考慮到創夢天地與騰訊之間的關係,創夢背後的大金主很大的概率就是騰訊。

而從騰訊過去的併購軌跡來看,這次收購也非常符合騰訊的風格。

騰訊在兼併購市場從來都是“財大氣粗”。根據三文娛的統計,過去10年騰訊在海外有114次投資併購,其中,遊戲領域就有37次,佔比達到了32.4%。比較著名的有,2013年投資暴雪,2015年全資收購了《英雄聯盟》的開發商Riot Games,2016年成為《部落衝突》、《皇室戰爭》開發商Supercell的控股股東,2018年入股了《絕地求生》的開發商韓國藍洞公司等等。通過兼併購與入股的形式,騰訊與國內外眾多遊戲公司達成了廣泛的合作,看中的正是它們的海外發行與遊戲開發優勢,這也正是樂遊的優勢。

實際上,早在去年三月,《Warframe》就已經登錄了騰訊旗下平台—— Wegame。登陸以後,《Warframe》得到了充分的曝光,幾乎每天都是首屏推薦。可見騰訊對於這款遊戲的關注度是非常高的。

圖:Wegame首頁

在Steam上,《Warframe》的熱度堪比《絕地求生》。當年騰訊入股藍洞,不僅僅是為了將《絕地求生》引入國內,還成功將《絕地求生》由端遊改手遊,這也是後來大火的《和平精英》。我們推測,收購樂遊也極有可能是基於同樣的原因。

三

收購樂遊對創夢天地意味着什麼?

如果創夢天地最終成功收購樂遊,對創夢天地而言意味着什麼?

首先是公司體量上的變化。從市值上看,當前創夢天地在香港的遊戲板塊內位列第八,若成功收購樂遊,簡單地做加法,其市值將躋身前三,僅位列騰訊與金山軟件之後。從營收規模來看,2018年樂遊的營收為15.7億元,創夢天地為23.6億元,合併後將組成一個年營收超過40億元(人民幣)的集團,這一規模也將位列香港上市遊戲公司的第三位。

圖:2018年香港上市遊戲公司遊戲收入(億元) 來源:Wind

其次是公司股權結構的變化。考慮騰訊出資收購的話,那麼可能的操作方法是創夢通過定增的方式向騰訊融資,必然導致騰訊在創夢天地的持股比例大幅增加,很有可能成為創夢天地的第一大股東。我們認為這意味着創夢與騰訊的深度綁定,有利於雙方開展更為廣泛的合作。

最後,創夢天地是國內用户規模市場份額最大的手遊發行平台,旗下樂逗遊戲成功發行了多個爆款遊戲,如《水果忍者》、《夢幻花園》、《地鐵跑酷》、《紀念碑谷》等等。而樂遊的優勢則在端遊,尤其是重度端遊的開發。我們認為,藉助創夢天地強大的手遊發行能力,有望使樂遊旗下多個遊戲登陸手機,從而獲得更廣泛的用户羣和更高的收入。而樂遊的國際化研發團隊與海外發行經驗,也將進一步夯實創夢天地的國際化佈局。

尾聲

2020年初,一場疫情席捲中國,給21世紀第三個十年的開頭籠罩了一層陰影。不過,我們認為疫情的影響只是暫時的,疫情期間加速了日常生活類消費線上化,在線教育、線上娛樂、電商、生鮮配送等細分賽道受到影響較小,甚至逆流生長。

遊戲產業作為一種既能舒緩壓力又廉價的休閒方式,在撫慰人們心靈的同時,也成為了這場疫情當中不多的亮點之一。根據Mob研究院的數據,一二月疫情持續時間中,手遊的用户活躍度與遊戲流水均相比2019年同期顯著提高。

所以,疫情並沒有阻斷遊戲產業在版號重發後的“小陽春”。而創夢天地若能成功收購樂遊,必然成為這個“小陽春”最好的註腳。