機構:廣證恆生

評級:強烈推薦

目標價:5.61 港元

核心要點:

◼ 華南地區領先的民辦教育集團,運營 3 所學校超 4 萬名學生。公司目前 運營華立學院(本科獨立學院)、華立職業學院(大專)以及華立技師學 院(高級技工) 3 所不同層次的學校,合計在校生人數超過 4 萬人,2018 年在校人數與華南地區民辦職業教育服務機構排名第二,民辦學歷高等 教育服務機構排名第四。集團目前公司開設 90 個本、專、職業培訓專 業,以職場實用性為導向,保障集團學生就業率在 95%左右;集團採用 集中式的管理,保障多校區運營穩定以及後續擴張的可行性。

◼ 內生擴建穩定能見度高,轉設+升本+併購預期貢獻彈性。內生擴建方面, 集團 3 個校區遠期規劃合計學生容量為 8 萬人,目前在校生僅為 4 萬仍 有較大提升空間。①華立學院:預計中期校園容量將達到 2.5 萬人,目 前在校生 1.7 萬人,預計未來年均保持 2-3000 人增長,且每兩年新生學 費漲幅 10%,此外每年交納 17%的品牌管理費,考慮政策驅使獨立學院 加速脱鈎,有望貢獻業績彈性。②華立職業學院:目前在校 1.4 萬人, 絕大多學生在增城校區,受益於目前雲浮校區完成建設,未來兩年江門 校區落地,預計明年和後年新增人數為 1000 和 3000 人左右;此外,目 前公司已經完成部分專業專升本(約 1400 人),長期有望實現更多專業 及學生數量升本,延長就讀時間保障業績成長。③華立技師學院:目前 在校 8600 人,後續在雲浮和江門校區落地後,明年起預計新增 2000 人, 且江門校區開始申請大專牌照。外延方面,考慮獨立學院加速脱鈎有望 增厚潛在併購標的池,外延佈局值得期待。

◼ 天時地利:廣東省高等教育毛入學率進入快車道,大灣區人才需求充分。 2018 年廣東省高等教育毛入學率為 42.4%,低於全國平均的 48.1%, 2019 年加速發展高教行業,毛入學率同增 4pct,2020 年目前實現 50%。 此外,大灣區產業聚集,高校有望提供針對性、實用性專業設置保障學 生就業質量。區域高等教育入學率提升奠定招生規模增長的基礎,擴容 學生入口,灣區產業集聚奠定旗下學校產融結合優勢,解決學生出口。

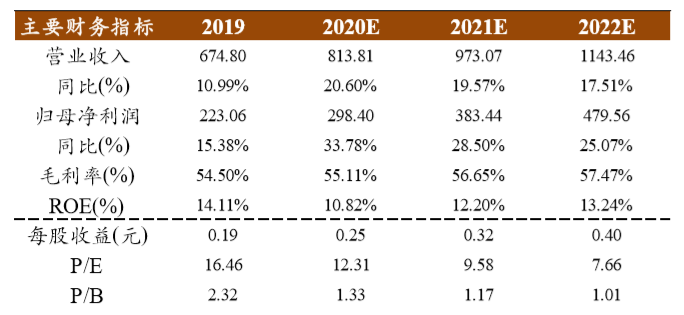

◼ 盈利預測與估值: 我們預計公司 2020-2022 年歸母淨利潤為 2.99/3.83/4.79 億元,對應 PE 為 12.3/9.6/7.6 倍,結合行業平均估值以及 考慮公司成長性預期,給予公司 2020 年 20 倍 PE,對應還有 62%的股 價空間,首次覆蓋,給予強烈推薦評級。

◼ 風險提示:政策風險,招生人數不達預期,校區擴張不達預期、專升本 進度緩慢風險。