機構:海通證券

評級:優於大市

投資要點:

民族驕傲,國產品牌的偉大復興。安踏是國產的民族運動品牌,在國外品牌林立,競爭激烈的環境下,突破重圍,建立起國產品牌的自信。2018年公司收入、淨利潤241、41億元,同增44%、33%。過去5年,公司市值屢創新高,由2014年初的241億港元,上漲至目前1877億港元(收盤價取2020/1/3),漲幅679%。且期間估值不斷提升,PE(Forward)由2014年初的15.4倍提升至現在(2019E,海通預測)的29.9倍。我們認為公司保持優異市場表現的原因為:①利潤規模維持高增長,13-18年淨利潤複合增速26%;②賽道優異,全民健身運動意識不斷加深,多元運動場景穿着需求加強;③強大多品牌運營能力,細分領域市場不斷擴充。

收購FILA10年,見證公司強大品牌培育力。安踏2009年收購FILA,10年間收入規模擴大27倍至2018年的84.4億元,佔比公司營收達35%。我們認為其發展經歷3個階段:①第一階段,重定位品牌為高端運動時尚,迅速建立統一的運營模式,乘運動時尚藍海之風,於2014年實現盈利;②第二階段,規模迅速擴大,深入佈局一、二線城市,2018年底擁有店鋪1652家,4年內淨增1133家,其中17Q4-18Q4零售流水保持80%以上增長;③現在是品牌發展的第三階段,維持FILA原有基礎,並充分發揮電商和FilaFusion的新增動力,19H1FILA實現80%的營收增長,增長動力依舊強勁。

收購AmerSports,繼續邁步發展不鬆懈。2019/4/1公司以財團方式完成對AmerSports98.11%股權的要約收購,收購價格40歐元/股。公司因此獲得多個國際高端專業運動品牌全球運營權,為下個十年的成長積蓄內力。我們認為收購AmerSports是“頂級品牌+頂級資源+頂級運營”的強強聯合,主要體現為:①AmerSports旗下主要品牌Salomon在越野跑鞋和裝備、Suunto在潛水錶品類排名第一,為安踏拓展高端細分市場構建高壁壘;②財團成員方源資本、AnameredInvestments、騰訊均在消費、體育領域擁有豐富資源;③AmerSports在華潛力深,安踏強大品牌培育力有望鑄就下一個FILA輝煌。

安踏主品牌穩居國內第一寶座。安踏品牌創立於1991年,經歷中國運動市場多年起伏,積累了品牌也駝上過包袱。2010-2018年,公司提升了產品開發能力、強化了零售導向的訂貨管理、推行了多維度營銷策略,最終實現收入複合增速17%,2018年市佔率9.1%,佔據國內品牌第一的寶座。且從2009年起,連續4年為國家奧委會獨家合作伙伴,產品力均獲得國家級認可。

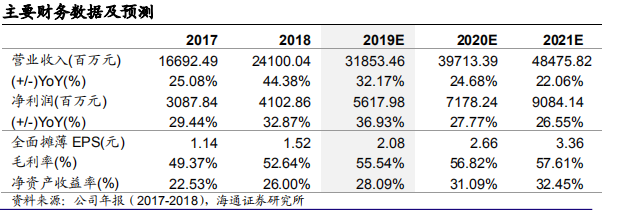

盈利預測與估值。鑑於安踏主品牌復興和童裝業務拓展,FILA品牌持續高增,我們預計2019/20/21淨利潤為56.2/71.8/90.8億元,對應PE為31X/24X/19X,我們給予2019年PE估值區間35-40X,按照1港元=0.88元人民幣換算,對應合理價值區間82.73-94.55港元/股,給予“優於大市”評級。

風險提示。零售環境疲軟,新品牌收購整合不達預期,店鋪拓展進程放緩等。

实体店