腾讯控股(700.HK) 3Q19业绩前瞻:游戏继续强劲,媒体广告逆风,维持“审慎增持”评级,目标价392.4港元

格隆汇 11-11 09:26

机构:兴业证券

评级:审慎增持

目标价:392.4港元

投资要点

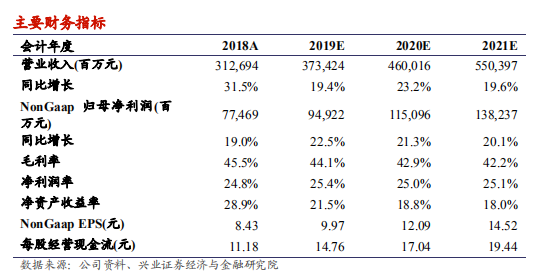

3Q19业绩前瞻:腾讯控股(0700.HK)将于11月13日公布3Q19业绩。我们预计3Q19公司收入同比增长约21%至975亿(原预测:1,010亿,下调3.5%),低于Bloomberg一致预期约1.7%,预计公司Non-GAAP归母净利润249亿,NonGaapEPS为2.6元。

游戏:库存释放,头部游戏霸榜,预计手游保持强劲增长。我们维持3Q手游28%的增速,并预计端游将同比下滑9%;主要《王者荣耀》、《PUBGMobile》含国服)的良好表现、新游的带来的增量收入以及充足的递延收入。我们预计3Q游戏整体增速为14%。

广告继续逆风,社交类广告inline,媒体类广告维持负增长。我们下调3Q19广告业务增速至13%(此前预测:18%),预计由于受宏观因素和内容延期上线影响,媒体广告同比下滑16%;另外预计社交类广告增速约26%。

金融科技:未来支柱行业,看好支付业务继续渗透。目前腾讯移动支付份额已近40%,我们认为小程序场景的渗透将继续促使腾讯提升支付份额,在支付频次上占据优势,并预计3Q金融科技业务同比增长约33%。

投资建议:维持“审慎增持”评级。我们将19/20年收入由3,809/4,744亿下调至3,734/4,600亿元,Non-GAAP归母净利润微调至949/1,151亿元,基于DCF模型下调目标价至392.4港元(原目标价:407.4港元),对应19/20年Non-GAAP34/28倍PE,继续维持“审慎增持”评级。

风险提示:政策监管风险;宏观经济疲软;游戏业务增速放缓;广告业务不及预期风险,腾讯系产品用户时长下降风险。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(“盈立”)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容仅供参考,并不构成任何证券、金融产品或工具的要约、招揽、建议、意见或保证。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。

办公室

客服专线︰+852 3018 4526

交易日︰全日24小时

非交易日:9:00-18:00

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641

实体店