機構:興業證券

評級:買入

目標價:7.64 港元

投資要點

能源和食品訂單依然較好,化工訂單有壓力:截止 3 季度末公司在收訂單 101-102 億元,其中清潔能源板塊在手訂單 63.3 億元,略有下滑,但幅度 不大,化工在手訂單從 7 月末的 9 億多下降至 6.5 億,目前還未看到好轉 跡象,化工訂單壓力較大,食品在手訂單 32 億元,其中規模 2-3 億美元 的項目進入最後的競爭。

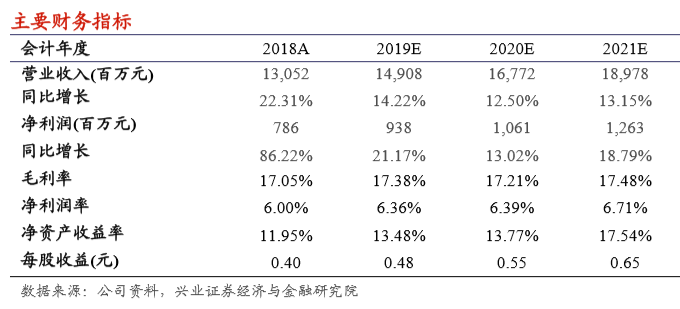

2019 年毛利率略有改善,未來不斷提高毛利率水平:公司一直致力於毛 利率的提高,公司通過調整產品組合和精益生產改善毛利率水平,我們預 計公司 2019 年毛利率將略有提升,後續還將持續改善中。

LNG 車載瓶復甦,能源板塊未來增長確定性進一步加強:隨着 LNG 重卡 在 630 國五切換國六,公司的車載瓶業務 6 月底開始進入沒有訂單狀態, 加大了公司能源增長的不確定性。隨着 3 個月 LNG 重卡的消化庫存,行 業需求又開始顯現,公司的 LNG 車載瓶於 10 月份開始復甦,目前公司的 的能源板塊各大產品類別中,僅有槽車處於低迷狀態,因此我們預期公司 能源板塊未來增長無憂。

加大現金流管理:由於承接了較多工程項目,公司的 2019 年上半年經營 現金流首次出現了淨流出,目前公司加大了對承接項目的質量審核,減少 較差現金流項目的承接,如果公司能拿到較大的食品項目,則經營現金流 沒太大壓力,因為該項目一般預付 30-40%訂單額。

我們的觀點:公司能源板塊還將持續強勁增長,食品增長壓力不大,化工 預期有點悲觀,我們將公司 2019-2021 年收入分別下調 1.74%、2.32%和 2.79%至149.1、167.7和189.8億元,淨利潤分別提高3.31%、1.09%和0.22% 至 9.38、10.61 和 12.63 億元人民幣,因為毛利率比我們預期的好。EPS 分別為 0.48、0.55 和 0.65 元,我們維持公司“買入”評級,目標價從 7.41 港元提高至 7.64 港元。

風險提示:化工板塊不景氣超過預期;LNG 進口增長緩慢。

实体店