中集安瑞科(3899.HK):LNG車載瓶復甦,能源板塊增長無憂,維持“買入”評級,目標價7.64 港元

機構:興業證券

評級:買入

目標價:7.64 港元

投資要點

能源和食品訂單依然較好,化工訂單有壓力:截止 3 季度末公司在收訂單 101-102 億元,其中清潔能源板塊在手訂單 63.3 億元,略有下滑,但幅度 不大,化工在手訂單從 7 月末的 9 億多下降至 6.5 億,目前還未看到好轉 跡象,化工訂單壓力較大,食品在手訂單 32 億元,其中規模 2-3 億美元 的項目進入最後的競爭。

2019 年毛利率略有改善,未來不斷提高毛利率水平:公司一直致力於毛 利率的提高,公司通過調整產品組合和精益生產改善毛利率水平,我們預 計公司 2019 年毛利率將略有提升,後續還將持續改善中。

LNG 車載瓶復甦,能源板塊未來增長確定性進一步加強:隨着 LNG 重卡 在 630 國五切換國六,公司的車載瓶業務 6 月底開始進入沒有訂單狀態, 加大了公司能源增長的不確定性。隨着 3 個月 LNG 重卡的消化庫存,行 業需求又開始顯現,公司的 LNG 車載瓶於 10 月份開始復甦,目前公司的 的能源板塊各大產品類別中,僅有槽車處於低迷狀態,因此我們預期公司 能源板塊未來增長無憂。

加大現金流管理:由於承接了較多工程項目,公司的 2019 年上半年經營 現金流首次出現了淨流出,目前公司加大了對承接項目的質量審核,減少 較差現金流項目的承接,如果公司能拿到較大的食品項目,則經營現金流 沒太大壓力,因為該項目一般預付 30-40%訂單額。

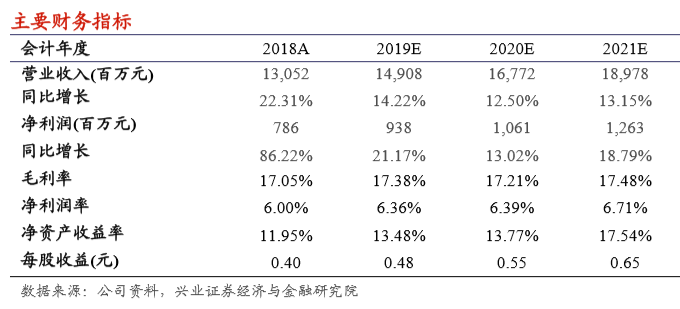

我們的觀點:公司能源板塊還將持續強勁增長,食品增長壓力不大,化工 預期有點悲觀,我們將公司 2019-2021 年收入分別下調 1.74%、2.32%和 2.79%至149.1、167.7和189.8億元,淨利潤分別提高3.31%、1.09%和0.22% 至 9.38、10.61 和 12.63 億元人民幣,因為毛利率比我們預期的好。EPS 分別為 0.48、0.55 和 0.65 元,我們維持公司“買入”評級,目標價從 7.41 港元提高至 7.64 港元。

風險提示:化工板塊不景氣超過預期;LNG 進口增長緩慢。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.