機構:中信證券

評級:買入

目標價:10港元

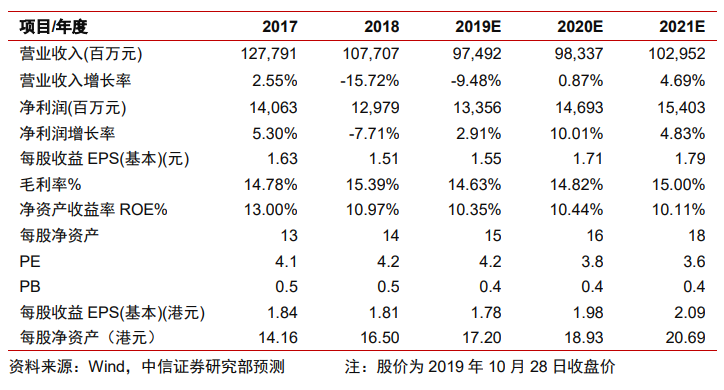

公司是國內第二大整車集團,旗下日系品牌(日產、本田)佔比達到70%以上,是主要的盈利來源。隨着日系市場份額提升,以及法系神龍的改革減虧,預計公司將重新進入增長階段。此外,公司分紅比例持續提升,當前股息率預期超過5%,具有較高安全邊際。預計公司2019/20/21年EPS分別為1.78/1.98/2.09元,合理估值2020年6倍PE,目標價10港元,首次覆蓋給予“買入”評級。

▍公司:中國第二大整車集團。2018年公司銷量305萬輛,市佔率10.9%,公司乘用車、商用車市場份額均穩居前3位。旗下擁有東風日產、東風本田、東風標緻雪鐵龍、東風商用車等一系列品牌,合資品牌貢獻85%銷量;公司利潤同樣主要來自合營企業收益,2015-2018年佔比處於80-90%區間。2018年,公司實現收入1077億元,歸母淨利潤130億元。合併報表方面,2018年公司商用車業務佔收入58%,乘用車佔39%,汽車金融佔3%。

▍行業:增速放緩,格局分化。汽車行業自2018年下半年開始出現持續負增長,預計後期將進入+2%左右的低速增長期。市場增速放緩背景下,高性價比的中高級車產品消費需求仍然旺盛,汽車消費市場出現分化。日系車市場份額長週期處於回升階段,市場佔有率由2012年低點17%提升至目前的22%。綜合考慮中日關係轉暖,日系車油耗低、高性價比的競爭優勢等因素,隨着汽車消費者心智日益成熟,預計未來日系份額有望恢復至25%以上。

▍開源:日系盈利佔比高,受益日系份額提升。公司日系車銷量佔比72%,貢獻公司利潤2/3,行業市佔率44.3%,將成為受益日系份額提升結構機會的重要標的。東風日產作為日系銷量長期冠軍,產品佈局完善,在中型車新藍海中優勢突出;東風本田作為新晉亞軍,產能利用率長期超過140%,預計2019/20年將陸續新增9/15萬輛產能,突破銷量瓶頸,銷量將繼續保持+15%以上增速。

▍節流:神龍大力改革,法系減虧可期。由神龍汽車合營的法系車曾是公司銷量支柱,長期銷量佔比25%以上並貢獻15%以上利潤。2017年開始由於產品競爭力下降,疊加行業增速放緩,神龍銷量急速下滑並出現虧損,2018年虧損進一步擴大到約30億元。今年,公司着力改革增效,並持續推進減員減產計劃。目前神龍盈虧平衡點已下降50%至約18萬輛,虧損線下產量由去年約10萬輛下降至今年的約5萬輛,實現減虧可期。

▍風險因素:需求持續低迷,引發價格戰影響車企盈利能力;神龍汽車虧損繼續擴大;進口關税下調,壓縮中高端車型、合資品牌盈利能力。

▍投資建議:隨着日系強勢復甦、神龍減虧可期,公司盈利將進入增長階段,集團國企股權劃轉社保催化分紅提升,將進一步鞏固安全邊際,對比同業,公司合理估值為2020年6倍PE。預計公司2019/20/21年淨利潤134/147/154億元,對應2019-21年4.2/3.8/3.6倍PE,首次覆蓋給予“買入”評級,目標價10港元。.

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)