機構:海通證券

評級:優於大市

投資要點:

職業技能教育行業。(1)規模:根據公司聆訊後資料集援引弗若斯特沙利文報告,2017年市場規模達980億元,預計2022年增至1614億元,烹飪技術、汽車維修及信息服務三大教育市場2017年收入規模各40億元、21億元、332億元。(2)競爭格局:公司在烹飪、信息技術、汽車服務市場市佔率各23%、3%、10%。(3)政策紅利:2019年政府工作報告提出,2019年從失業保險基金結餘中拿出1000億元,用於1500萬人次以上的職業技能提升和轉崗轉業培訓等。

運營。(1)採用中心化及標準化管理系統,為教學網絡擴張奠定基礎。截止至2019年6月30日,公司已在中國內地31個省份中的29個省份以及中國香港運營168所學校及中心。(2)長期課程佔比高,人效優於同行:2018年人均銷售收入32.29萬/人;人均利潤5.09萬元/人,人效利效均較同行高。公司三年來長期課程平均培訓約佔所有課程的90%。

三大領域,五大品牌。(1)汽車服務:萬通匠心育人31年,專注培養汽修技師。2015-2018年,萬通汽車教育年平均培訓人次及收入CAGR各3.5%、11.6%。(2)烹飪技術:新東方烹飪始於1988年,2016年,公司成立歐米奇西點餐廳,將新東方烹飪優質教學管理經驗延伸至西點、西餐培訓領域。2015-2018年,烹飪(新東方烹飪+歐米奇)品類年平均培訓人次及收入CAGR各11.4%、26.0%(3)信息技術與網絡:新華電腦教育及華信DT人才培訓。2015-2018年,新華電腦教育及華信DT人才培訓,兩者年平均培訓人次、收入CAGR各10.4%、14.6%。

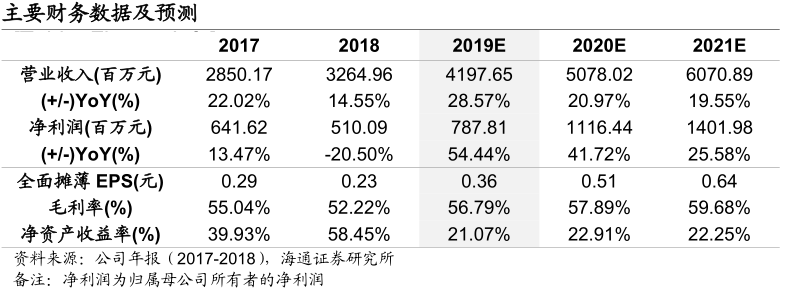

財務指標。(1)收入及淨利:2015-2018年,公司營業收入各18.3億元、23.4億元(+28%)、28.5億元(+22%)、32.7億元(+15%),公司歸母淨利各3.53億元、5.65億元(+68.66%)、6.42億元(13.47%)、5.10億元(-20.50%),CAGR為15%;1H19歸母淨利3.12億元(+48.00%);經調整淨利4.1億(+88%)。(2)毛利率:從2017年底的55.0%降至2018年底的52.2%,主因新校區擴張期成本先行。公司1H19毛利率同比增7.9pct至60.8%。

盈利預測及估值。我們預測公司2019-21年收入各42億元(+28.6%)、51億元(+21.0%)、61億元(+19.6%);歸母淨利各8億元(+54.4%)、11億元(+41.7%)、14億元(+25.6%),對應2019-2021年EPS分別為0.36元、0.51元和0.64元。(1)PE估值:給予2019年40-45倍PE,對應每股價值14.40元/股-16.20元/股。(2)EV/EBITDA估值:給予2019年30-35倍EV/EBITDA,對應合理價值區間14.76元-17.12元。綜合兩種結果給予公司14.40元-17.12元合理價值區間,,對應17.12港元-20.35間港元合理價值區間(匯率按1人民幣=1.189港元)。首次覆蓋,給予“優於大市”評級。

風險因素。外匯風險、市場競爭風險、税收優惠待遇終止的風險。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)