中國東方教育( 00667.HK ): 職業技能培訓龍頭,用專業成就職業,給予“優於大市”評級

機構:海通證券

評級:優於大市

投資要點:

職業技能教育行業。(1)規模:根據公司聆訊後資料集援引弗若斯特沙利文報告,2017年市場規模達980億元,預計2022年增至1614億元,烹飪技術、汽車維修及信息服務三大教育市場2017年收入規模各40億元、21億元、332億元。(2)競爭格局:公司在烹飪、信息技術、汽車服務市場市佔率各23%、3%、10%。(3)政策紅利:2019年政府工作報告提出,2019年從失業保險基金結餘中拿出1000億元,用於1500萬人次以上的職業技能提升和轉崗轉業培訓等。

運營。(1)採用中心化及標準化管理系統,為教學網絡擴張奠定基礎。截止至2019年6月30日,公司已在中國內地31個省份中的29個省份以及中國香港運營168所學校及中心。(2)長期課程佔比高,人效優於同行:2018年人均銷售收入32.29萬/人;人均利潤5.09萬元/人,人效利效均較同行高。公司三年來長期課程平均培訓約佔所有課程的90%。

三大領域,五大品牌。(1)汽車服務:萬通匠心育人31年,專注培養汽修技師。2015-2018年,萬通汽車教育年平均培訓人次及收入CAGR各3.5%、11.6%。(2)烹飪技術:新東方烹飪始於1988年,2016年,公司成立歐米奇西點餐廳,將新東方烹飪優質教學管理經驗延伸至西點、西餐培訓領域。2015-2018年,烹飪(新東方烹飪+歐米奇)品類年平均培訓人次及收入CAGR各11.4%、26.0%(3)信息技術與網絡:新華電腦教育及華信DT人才培訓。2015-2018年,新華電腦教育及華信DT人才培訓,兩者年平均培訓人次、收入CAGR各10.4%、14.6%。

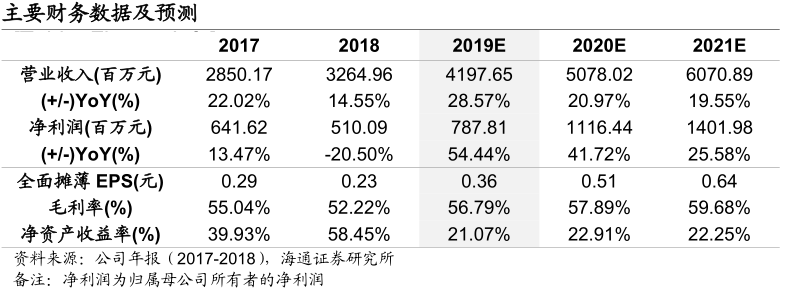

財務指標。(1)收入及淨利:2015-2018年,公司營業收入各18.3億元、23.4億元(+28%)、28.5億元(+22%)、32.7億元(+15%),公司歸母淨利各3.53億元、5.65億元(+68.66%)、6.42億元(13.47%)、5.10億元(-20.50%),CAGR為15%;1H19歸母淨利3.12億元(+48.00%);經調整淨利4.1億(+88%)。(2)毛利率:從2017年底的55.0%降至2018年底的52.2%,主因新校區擴張期成本先行。公司1H19毛利率同比增7.9pct至60.8%。

盈利預測及估值。我們預測公司2019-21年收入各42億元(+28.6%)、51億元(+21.0%)、61億元(+19.6%);歸母淨利各8億元(+54.4%)、11億元(+41.7%)、14億元(+25.6%),對應2019-2021年EPS分別為0.36元、0.51元和0.64元。(1)PE估值:給予2019年40-45倍PE,對應每股價值14.40元/股-16.20元/股。(2)EV/EBITDA估值:給予2019年30-35倍EV/EBITDA,對應合理價值區間14.76元-17.12元。綜合兩種結果給予公司14.40元-17.12元合理價值區間,,對應17.12港元-20.35間港元合理價值區間(匯率按1人民幣=1.189港元)。首次覆蓋,給予“優於大市”評級。

風險因素。外匯風險、市場競爭風險、税收優惠待遇終止的風險。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of this article is for reference only. It does not constitute an offer, solicitation, recommendation, opinion or guarantee of any securities, financial products or instruments.The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance.