机构:广发证券

评级:买入

核心观点:*如非特别说明,本报告货币为人民币

收入增长27.0%,归母净利润增长13.0%,业绩略低预期公司发布2019年中报:营收69.37亿元,同比增长27.0%;毛利润41.87亿元,同比增长42.9%;经调整EBITDA15.22亿元,同比增长13.3%;归母净利润8.59亿元,同比增长13.0%。中期派息每股股息5.72港仙,派息率约30%。收入增速符合预期,净利润增速略低于预期。

中药配方颗粒增长持续提速,有望成为行业试点放开最大赢家

核心业务中药配方颗粒维持强劲增长,实现收入45.71亿元,同比增长31.1%;毛利润30.25亿元,同比增长48.1%;净利润7.87亿元,同比增长23.1%。自国药集团收购天江药业之后,颗粒业务步入高速成长期,增长不断提速,16-18年收入增速22%/26%/30%。公司持续加大市场开拓和配药机的投入,通过配药机销售占比已达到52.9%,先发优势不断加强。

饮片业务整装出发,后续高成长可期

中药饮片业务实现收入6.05亿元,同比减少5.4%,毛利润1.09亿元,同比增长15.9%,净利润0.31亿元,同比减少17.3%。饮片业务收入的减少主要因为:1)公司优化业务结构,主动减少低毛利率业务,影响收入1.33亿元;2)新建饮片厂初期主要以内部供应为主,19年上半年对内销售2.12亿元,18年上半年1.12亿元。饮片行业在享受政策扶持的同时,对于品质的监管也不断加严,公司饮片业务有望受益行业集中度的提升。

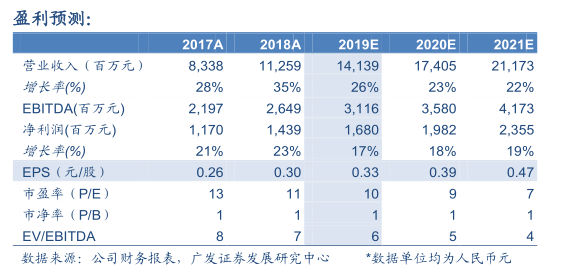

19-21年业绩分别为0.33元/股、0.39元/股、0.47元/股

预计19-21年EPS为0.33/0.39/0.47元/股,当前股价对应PE10/9/7x。采用DCF方法得到公司合理价值为6.2港元/股。考虑公司作为中药配方颗粒龙头,先发、技术、品牌和全产业链布局等优势显著,将成为行业试点放开的最大受益者,持续稳健成长可期,首次覆盖给予“买入”评级。

风险提示配方颗粒增速放缓;费用投入超预期;行业政策风险

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)