随着中报季的来临,各行各业的中期业绩相继发布,水泥行业的亦然。就中报而言,水泥行业整体呈现怎样的光景?

中报相继出炉

近日来,港股水泥板块的业绩陆续出炉,直至近日海螺水泥公布了其2019上半年的财报,全部在港上市的水泥股的中期业绩已经公布完毕:

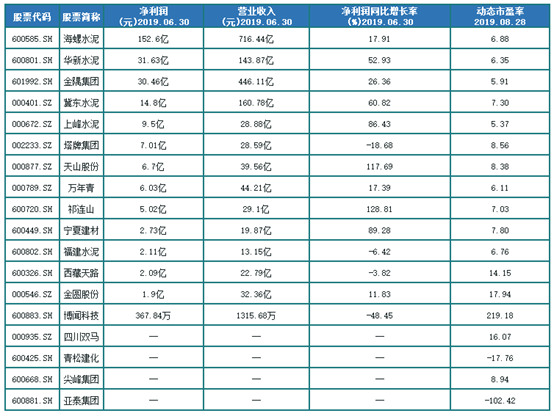

亚洲水泥(中国)公布中期业绩,期内公司实现收入60.43亿元人民币(下同),同比增长22%;公司拥有人应占溢利15.1亿元,同比增长57.6%;基本每股盈利0.964元;不派中期股息。

中国建材发布2019年半年报,期内公司实现收入1121.64亿元人民币(下同),同比增长17.8%;毛利333.59亿元,同比增长16.97%;公司股东应占盈利57.67亿元,同比增长51.3%;基本每股收益0.684元;不派中期股息。

华润水泥控股半年报显示,公司2019年H1营业额约174.1亿港元、同比减少约6.0%;归母净利润约37.7亿港元、同比下降约6.5%;EPS约0.54港元;扣非归母净利润约37.7亿港元、同比减少约6.5%。公司第2季度营业总额约100.9亿港元、同比下降约4.7%;归母净利润约22.8亿港元、同比增长约1.9%。公司中期拟派息0.26港元/股。

山水水泥公布,上半年内公司上半年营业收入约为人民币94.4亿元,较去年同期上升40%;归属于公司权益持有人的利润约为人民币11.96亿元,较去年同期上升59%;每股基本盈利人民币0.27元;不派息。

海螺水泥半年报显示,上半年营收同比增加56.6%至716.4亿元人民币;毛利同比增加15.5%至226.0亿元,毛利率为31.5%(去年同期为42.8%);归母净利同比小幅增长17.9%至152.8亿元,基本每股收益同比增17.9%至2.88元。

事实上,今年以来,除了金隅集团H股小幅下跌以外,港股的水泥企业年初至今的股价普遍有不同程度的上扬。

A股方面,18家水泥行业相关上市公司中,仅4家尚未公布中期业绩。而在已经公布中绩的14家公司中,10家的中期业绩较上年同期有所增长,4家较去年同期有所倒退。而A股的水泥板块整体股价表现亦十分不错,年初至今累计涨幅中15家公司呈现上涨,仅金隅集团、亚泰集团和四川双马呈现下跌走势。

由多份水泥企业的中报可知,今年上半年,大部分港股和A股上市的水泥企业不管是股价还是公司经营方面表现都可圈可点。不过,基于整体盈利预期向好,今年以来随着水泥价格的“水涨船高”,板块内相关公司已录得不同幅度上涨,促进行业估值整体有所抬升。

整体淡季不淡,南北呈现分化

对建筑行业来说,一般3月、4月和9月、10月是年内的两个施工旺季,7月、8月以及12月至来年2月是施工淡季。进入传统淡季与雨季,施工进度会放缓,水泥价格会小幅度震荡回落。在此背景下,水泥、玻璃等建材品种价格及相关股票通常会出现一定季节性波动。

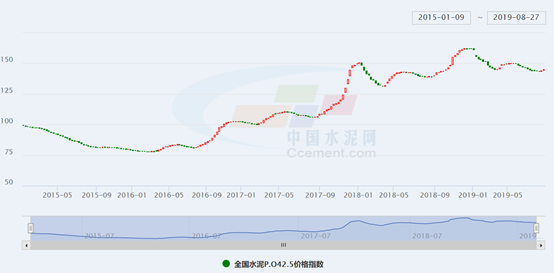

然而,今年的水泥价格一直处于高位,上半年平均价格与去年下半年持平。错峰生产等去产量手段对价格的提振作用变小,更多的是表现为帮助稳定价格。尽管往常的年中时节通常是水泥行业的淡季,但今年的水泥行业却呈现淡季不淡的景气现象。

(图源:中国水泥网)

从水泥价格、需求力度、库存水平、及企业发货量来看,今年淡季水泥价格呈现区域分化,北强南弱。今年上半年全国水泥加权平均价约440元/吨,为近10年最高。通常三季度为水泥行业传统需求淡季,整体价格呈现小幅回落走势但依然高企,南北方价格分化。

北部地区受雨水影响较小,需求基本保持平稳,价格有望坚挺,京津冀因河北限产执行,供需处于持续偏紧状态,价格稳中有升;而南方地区6月下旬开始持续受降雨天气影响,工程开工节奏放缓,逐渐进入淡季,价格有所回落。

从上半年情况来看,在基建需求复苏、房地产需求稳健的区域(如京津冀和长三角)占优的企业将更具盈利稳定性,其中华北地区由于去年的低基数,表现出更大的弹性;而华东地区需求稳定在高位,稳定性更强。

另外在进入6月份后,全国多地水泥企业密集进入错峰停产,其中山东、广东、浙江、江苏、河南等水泥大省同时停产,机构预计水泥价格有望迎来新一轮上涨行情。

淘汰落后产能,鼓励整合市场

7月5日,《2019年水泥行业大气污染防治攻坚战实施方案》发布。根据要求,2019年水泥行业单位产品能耗和污染物排放全面达标,单位产品能耗达到先进值的不低于80%。其中达到国际领先水平的生产线比例达到30%;污染物在达标排放的基础上,2+26个城市2019年年底主要污染物排放达到:颗粒物≤10mg/Nm3;氮氧化物≤100mg/Nm3;二氧化硫:≤50mg/Nm3;京津冀及周边地区、长三角地区、汾渭平原等区域的水泥企业,2019年年底主要污染物排放达到:颗粒物≤10mg/Nm3;氮氧化物≤200mg/Nm3;二氧化硫:≤50mg/Nm3。

《方案》提出,严格控制新增产能带来的排放总量,加快落后产能和无效产能的淘汰出局,深入推进水泥行业的供给侧结构性改革。

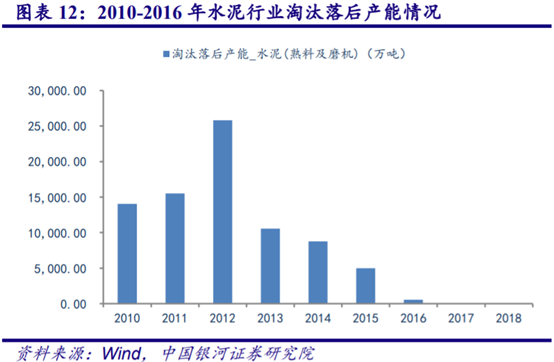

据了解,2019年实现水泥行业压减熟料产能(淘汰落后产能)7000万吨,进一步提升产能利用率,使全国平均产能利用率达到70%以上。2019年,前10家企业(集团)熟料产能集中度力争达到60%以上。种种迹象表明,未来龙头企业将会逐渐整合市场,加速淘汰落后产能。

(图源:中国银河)

不过,水泥产能置换是否会导致行业盈利下滑?中金指出,当前国内拟建、在建熟料置换产能约7500万吨,投放高峰期将在2020~2021年出现。中金估算未来两年熟料置换产线将导致全国有效产能净增约4000万吨(占比18年产量3%),行业面临一定供给压力,区域分化将进一步加深。

水泥行业,后市当如何?

受益于供给侧结构改革以及错峰限产趋于常态化,近年来我国水泥行业落后产能逐步淘汰,头部企业产能增加。下游需求方面,以专项债可用于资本金、6月份地方债发行创三年新高为标志,基建投资的政策和融资环境正在持续改善。

年中水泥淡季逐渐过去,全国水泥市场平均价格为422元/吨,周环比回落0.17%。8月上旬,国内水泥市场仍处于淡季当中,下游需求环比变化不大,企业出货维持在7-8成水平,个别地区企业为增加出货量,价格出现小幅下探。而进入8月中下旬后,随着市场需求好转,水泥价格有望再度进入上升通道。

作为典型的传统周期性、投资拉动型产业,水泥与经济周期、固定资产的投资需求紧密相关。在当前,作为水泥产业最大的下游需求端,房地产与基建稳步向上带动下,有望进一步推升水泥产业的长期景气格局,行业前景整体向好。

值得注意的是,中长期来看,倘若政策无法有效限制无效产能参与置换和跨区域置换现象,行业盈利还是面临大幅回调风险。因此,在个股层面,短期可关注供需面较好区域龙头;中长期关注盈利稳健、净负债率低,具备并购能力的公司。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)