机构:广证恒生

评级:强烈推荐

目标价:无

核心要点:

⚫ 中国最大的职业技能培训集团,三大培训领域市占率领先。公司成立于 1988 年,目前旗下拥有烹饪、信息技术、汽车服务三大培训领域,市占 率分别为 23%/3.4%/9.7%,均为行业第一位。 2018 年,公司实现营收 32.6 亿元,其中烹饪、信息技术、汽车服务三大培训领域营收占比分别为 65%/21%/13.6%;拥有 145 个学校中心,培训学生 12.4 万人次,其中 81%学生学习周期在 2 年以上。

⚫ 高就业率塑造品牌口碑,标准化运营保证扩张效率,扩赛道能力凸显。 公司核心竞争力在于拥有 30 多年的品牌沉淀,且扩赛道能力凸显,目 前形成 3 大领域 6 大品牌互补发展状态;公司在全国拥有 50 多万名校 友且与2.8万家企业建立合作关系,同时拥有强大的就业帮扶制度, 93% 左右的高就业率保障市场口碑。管理方面,中央厨房课程研发,同时在 地方层面推出特色课程,课程紧贴市场需求保障学生就业;统一标准化 运营,保障校区扩张稳定发展成长。

⚫ 短期看次新校区成熟提升,长期看新一轮校区扩张驱动成长。公司校区 数量从 2016 的 76 家提升至 2018 年年底的 145 家,3 年校区数量接近翻 翻,考虑新校区爬坡期压制利润释放,2019 年有望迎来校区成熟释放利 润。同时,公司预计在未来 3 年新增 51 家新学校以及 6 家体验中心, 有望从长期贡献业绩成长。

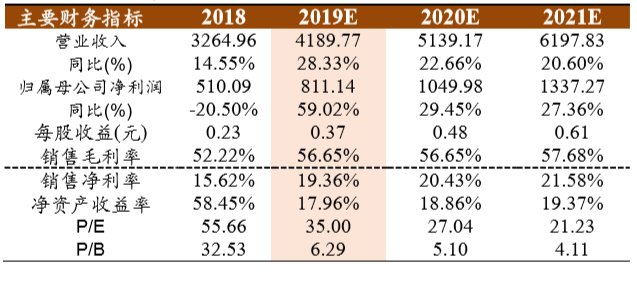

◼ 盈利预测:我们预计 2019-2021 年公司归母净利润为 8.1/10.5/13.4 亿元, 对应 EPS 为 0.37/0.48/0.61,对应 PE 为 35/27/21 倍。首次覆盖,我们 看好公司凭借品牌优势,在多赛道协同运营成长;短期看次新校区成熟 释放利润,长期看好公司凭借标准化扩张驱动成长,给予 2020 年 30-35 倍估值,对应还有 11%-30%的空间,强烈推荐评级。

风险提示:教育政策风险、招生人数不及预期