机构:国金证券

评级:买入

目标价:3港元

事件概述:

中粮肉食于 7 月 12 日发布 2019 年 2 季度运营快报,二季度公司生猪出栏 量为 63.8 万头,同比下降 7.5%;生鲜猪肉销量为 4.2 万吨,同比下降 13.4%;生鲜猪肉中品牌收入占比为 33.0%,同比提升 3.4pct。

业绩点评:

上半年生猪出栏量增长符合预期,品牌生鲜发展速度加快。随着产能的不 断扩张以及合作养殖的进一步推进,上半年公司生猪出栏量有明显提升。 据公司披露 1、2 季度经营数据,上半年生猪出栏量同比增长 15%至 145.2 万头。叠加生猪价格同比大幅增长,预计上半年公司的养殖业务有较好增 长。此外,公司品牌生鲜加快发展速度,1Q19 生鲜猪肉业务中品牌收入占 比 30.5%,二季度品牌生鲜占比仍在不断提升,达到 33.0%,持续改善业务 结构。尽管二季度生鲜猪肉销量同比有所下降,但随着猪价上涨以及产品 结构优化,我们预计上半年生鲜猪肉业务仍可以实现中低个位数的增长。

猪瘟疫情扰动因素仍未消除,需防范利润风险点。与 2018 年下半年相比, 目前我国猪瘟势头有所减缓,但我们认为,猪瘟有所减缓的背后是各大企 业安全防控措施的加大投入以及因疫情防控而扑杀的大量生猪,与之相对 应的便是持续高涨的成本费用。我们认为,尽管上半年经营数据较为符合 市场预期甚至超过市场预期,但利润端仍然不能排除受到猪瘟疫情的影 响,当前仍然需要防范利润风险点。

公司优势仍然十分显著,长远来看公司发展依旧可观。虽需警惕利润风 险,但从经营数据不难看出,公司业务稳健增长,优势依然突出:产能扩 张+养殖模式驱动+猪价上涨,生猪养殖业务稳步提升;品牌生鲜加速发 展,赋予公司“养殖股”以外更强的品牌属性;背靠中粮集团,全产业链 布局优势尽显。我们认为,公司发展逻辑非常清晰,未来发展依旧可观。

盈利预测:

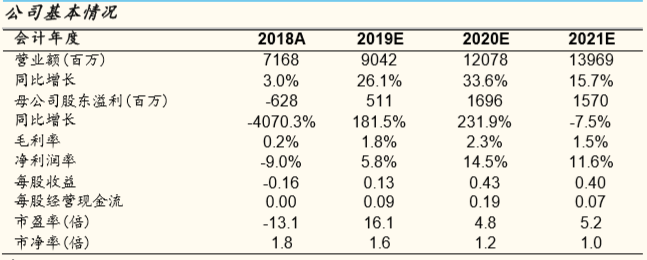

我们下调全年出栏量,同时在预计防疫成本加大的背景下调低公司净利 润,预计 19-21 年实现营业收入分别为 90.4 亿元(下调 4%)/120.8 亿元 (下调 9%)/139.7 亿元(下调 8%),分别同比+26.1%/33.6%/15.7%;归 母净利润分别为 5.1 亿元(下调 31%)/17.0 亿元(下调 11%)/15.7 亿元 (下调 4%),分别同比+181.5%/231.9%/-7.5%(21 年受猪周期影响,预 计猪价会有所下降,影响公司利润表现),折合 EPS 分别为 0.13 元/0.43 元/0.40 元,对应 PE 分别为 16X/5X/5X,给予“买入”评级。

风险提示: 疫情扰动风险/猪价上涨不达预期/产能扩张速度不达预期/食品安全问题

实体店