雖然本輪半導體週期已完成反轉,但板塊表現依舊不温不火。

今年以來,半導體指數累計下跌超10%。行業市值TOP20中,僅有4家錄得正收益。其中,寒武紀表現尤為突出,累計大升86%(較2月初上升143%),市值重回1000億大關。

寒武紀淨利潤連虧7年,一季度收入僅2567萬元,憑什麼市場還給予如此高的溢價?

01

如果看過去以及當下基本面,寒武紀顯然不是一個值得依賴的“好標的”。

2021—2023年,公司營收分別為7.21億元、7.29億元、7.09億元,停滯不前。今年一季度營收僅有0.26億元,同比更是暴跌65.9%。

再看歸母淨利潤,從2017年有財務數據披露以來,年年虧損,累計虧掉了51.9億元。虧損最重要的因素是高強度研發,同期研發費用支出55.28億元。

尤其是上市後,寒武紀研發力度明顯增強。2022年研發投入15.23億元,研發費用率為209%,同比增長51%。2023年研發投入11.18億元,同比減少27%,主要是因為2022年12月底公司被美國列入“實體清單”,進行了業務戰略收縮,暫停了部分毛利率偏低的項目。

2023年,全公司研發人員752人,相較於2022年的1205人,減少了38%。當年8月,從事智能駕駛芯片研發的行歌科技被爆裁員,媒體稱“L4芯片研發不及預期,新項目恐將放棄”。

營收停滯增長,利潤持續虧空,寒武紀經營活動現金流持續淨流出,承壓明顯。為此,公司在去年4月通過定增募資了16.7億元(上市以來募資總額超40億)。截止2024一季度末,公司賬上貨幣資金為43.5億元,同比增加134%,彈藥充足。

去年11月,寒武紀制定了股權激勵計劃,涉及激勵對象715人,佔公司總員工的57%。具體考核目標為2024年年收入不低於11億元,2024—2025年累計收入不低於26億元,2024—2026年累計收入不低於46億元。

拆開看,2024—2025年目標大致為11億元、15億元、20億元。按照去年營收7億元,到2025年收入複合增速為40%左右。

但這份股權激勵頗有一些“奇葩”,A股上市中很少有隻單獨制定營收目標,而不管利潤表現的。從這個股權激勵看,寒武紀想要實現盈利可能遙遙無期。

那麼,對於如此基本面,資本市場為何仍然青睞寒武紀呢?

樂觀交易未來預期。

最性感的資本故事無疑是AI,且無法在中短期內證偽。在去年初ChatGPT橫空出世之前,資本市場仍然沿着現有基本面進行悲觀定價,股價從剛上市不久創下的297.77元一路暴跌至50元左右,跌幅達80%,市值區區只有200億左右。

後來,伴隨着市場瘋狂熱炒AI,寒武紀迎來大風口,股價一度大升至270元上方。但後來伴隨着大市下跌,業績基本面沒有支撐基礎,股價又再度回撤60%以上。

直到今年初,股價再度捲土重來,重新站上270元上方。在我看來,寒武紀逆勢爆發有兩大方面的因素。

一方面,英偉達股價持續暴升,市值曾在今年6月超越微軟、蘋果登頂全球第一。在英偉達的驅動與映射下,國內核心AI相關龍頭均迎來了一波大升。

比如,中際旭創、工業富聯均在今年再度刷歷史新高,累計升幅均超過54%。此外,海光信息股價表現不俗,較2月初上升超12%。

而寒武紀有着“中國AI芯片第一股”光環,且一度對標英偉達,自然不會缺席本輪熱炒。

另一方面,AI龍頭業績持續兑現。

英偉達業績兑現高增。2025財年Q1,營收260億美元,同比增長262%,歸母淨利潤為148.8億美元,同比增長628%。

海光信息作為國內算力芯片龍頭,同時也作為國產CPU+DCU稀缺標的,業績增長勢頭依然很猛。據業績預吿,今年上半年營收同比增長37%—50%,歸母淨利潤同比增長16.3%—30.8%。

既然其他AI龍頭業績可以實打實兑現,自然也可以激發資本市場對於寒武紀未來業績的想象。

02

未來寒武紀能否兑現業績,其實面臨很大的不確定性。

首先看基本盤——收入結構非常不穩定。

寒武紀2016年成立以來,推出了寒武紀1A、1H處理器,因華為海思一炮而紅。這兩款芯片分別搭載華為海思麒麟970、980芯片上,並集成於華為P20Pro、Mate20Pro、Mate20X等手機上,出貨量過1億部,而這是公司2017-2018年99%的營業收入來源。

2019年,華為海思自主研發芯片處理器架構,除已達成合作外,不再繼續採購寒武紀終端智能處理器IP產品。當年,華為海思帶來6366萬元收入,較2018年大幅下滑44%,營收佔比降低至14%,後來歸零了。

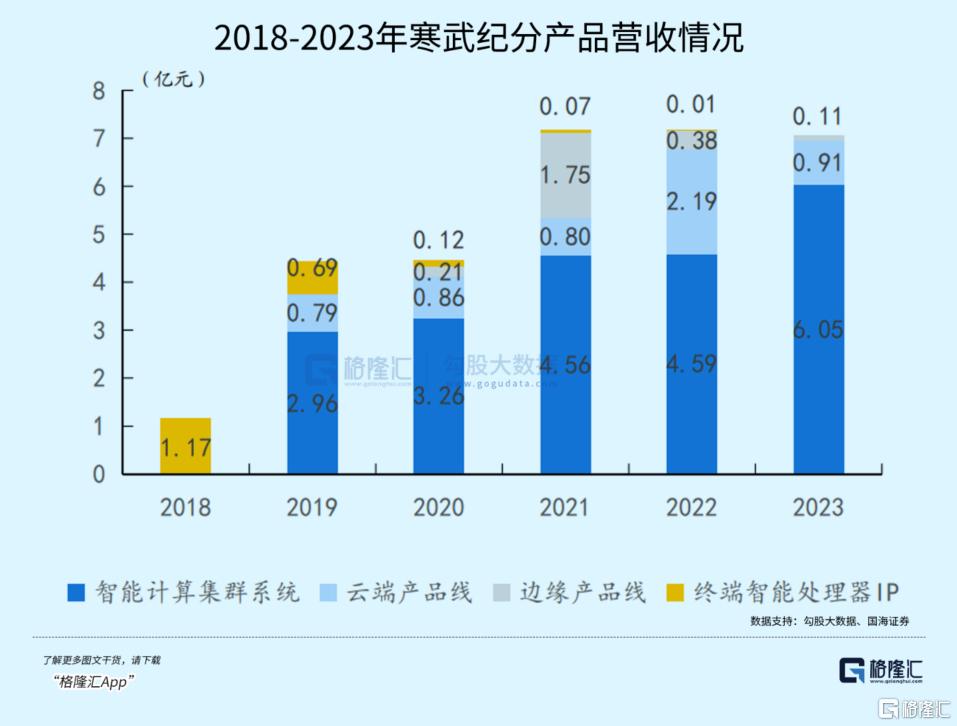

2019年,公司發力智能計算集羣系統。當年拿下珠海橫琴項目,收入2億元,佔到營收比例的47%,能拿到這筆訂單或有中科院計算所的提攜(為寒武紀第二大股東)。

此後,該業務也成為寒武紀營收的“頂樑柱”。不過,客户需求不是線性遞增,而是一年換一批——2020年為江蘇南京、無錫數據湖項目;2021年為江蘇崑山項目;2022年為江蘇南京項目(二期);2023年參與台州、瀋陽兩地的算力基礎設施建設項目。

除此之外,寒武紀在2021年發佈邊緣產品思元220邊緣系列,當年邊緣產品營收1.75億元。但2022年萎縮至0.38億元,2023年進一步下降至0.11億元。該業務極度依賴一個行業頭部公司的需求,沒有持續性。

雲端產品線方面,寒武紀先後推出雲端訓練芯片(思元290)、雲端推理芯片(思元100、思元270及思元370)。

去年初ChatGPT橫空出世,科技大廠在人工智能大模型上快速加大投入,寒武紀智能芯片相關業務理應會爆發的。

然而,該業務產品線受供應鏈衝擊(美國實體清單)。2023年調整銷售策略,優先服務毛利高、信用好的客户。去年收入僅0.91億元,同比反而大幅下滑58.7%。

整體來看,寒武紀成立至今,幾大業務收入來源均不穩定。

其次,AI芯片業務能否取得順利突圍,還得打一個大大的問號。

一方面,國內外競爭對手如雲。拋開海外實力強勁的對手外,單看國內便有華為昇騰、阿里平頭哥、百度崑崙芯、海光信息、天數智芯等一大批科技公司。

目前,寒武紀最新一代雲端智能訓練芯片思元590,該芯片採用MLUarch05全新架構,實測訓練性能較在售旗艦產品有大幅提升,整體性能比國內大部分對手都要好,接近英偉達A100。據飛鯨投研,思元590在特定場景優勢較強,但通用性並不高,可能會阻礙產品推廣。

最為關鍵的是,寒武紀沒有構建起自己的生態圈,想要大規模出貨可能沒有那麼容易。

下游服務器廠商中,大多都跟華為各方面業務合作密切,包括拓維信息、烽火通信、華鯤振宇、神州數碼、中國長城等,且華為昇騰910芯片性能優異。海光信息則有中科曙光,浪潮信息、紫光股份等則大多使用海外巨頭芯片。而互聯網廠商,百度、阿里有自己的AI芯片公司。

並且,AI開始爆發的這幾年,資本開支是最大的,對AI芯片需求是很旺盛的。但行業紅利不會持續太久,未來需求會逐年放緩,AI芯片競爭對手會越來越多,還在大筆燒錢的寒武紀會不會錯過最佳黃金期,尚未可知。

03

在2020年的一次媒體採訪中,寒武紀創始人陳天石曾説道:“Intel今年52歲,AMD今年51歲,NVIDIA今年27歲。寒武紀只有4歲,和行業前輩比起來還只是個孩子。羅馬並非一天建成,前輩標杆也都是篳路藍縷走過來的,我們有遠大的志向,但長跑才剛剛開始。”

是的,寒武紀太需要時間去研發攻關、發展壯大了。

但能否順利大突圍,拿下AI芯片國產替代的一部分份額,一切都是未知數。但從PB估值維度看(利潤虧損無法對比PE),寒武紀高達19.5倍,且遠遠超過其餘155家半導體公司的任意一家,行業指數平均為3.68倍。

很顯然,資本市場挺慷慨的,現在就把寒武紀市值頂上1000億,難免有些過於亢奮了。(全文完)