本文來自格隆匯專欄:中金研究 作者: 嚴佳卉、侯德凱等

行業近況

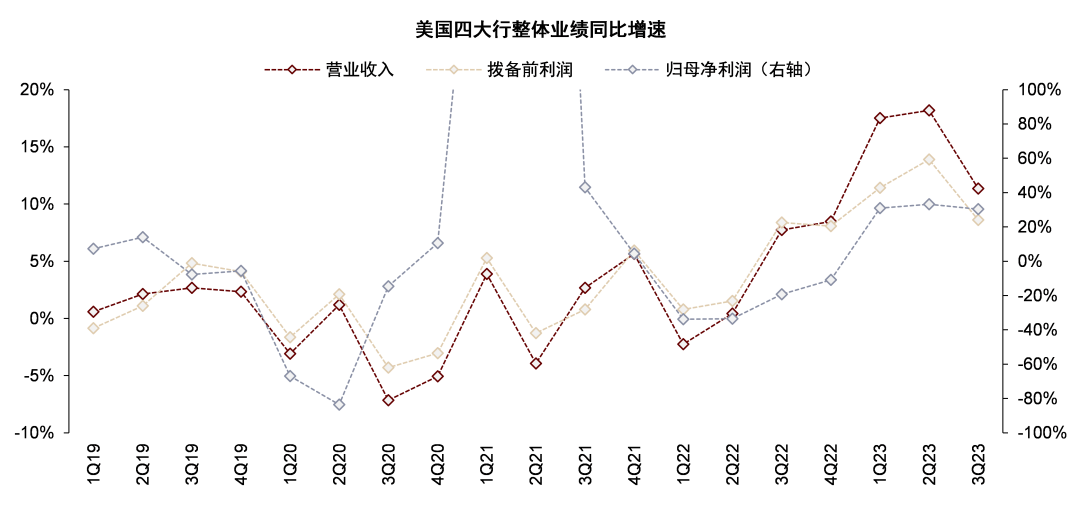

美國四大行摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於近期披露3Q23業績,營收同比增長11%,撥備前利潤同比增長9%,淨利潤同比增長30%,增速較2Q23有所回落,但回落幅度小於市場預期,我們認為主要來自淨利息收入表現良好,淨核銷仍處於低位,信用成本保持穩定,業績披露後股價略有上升。

評論

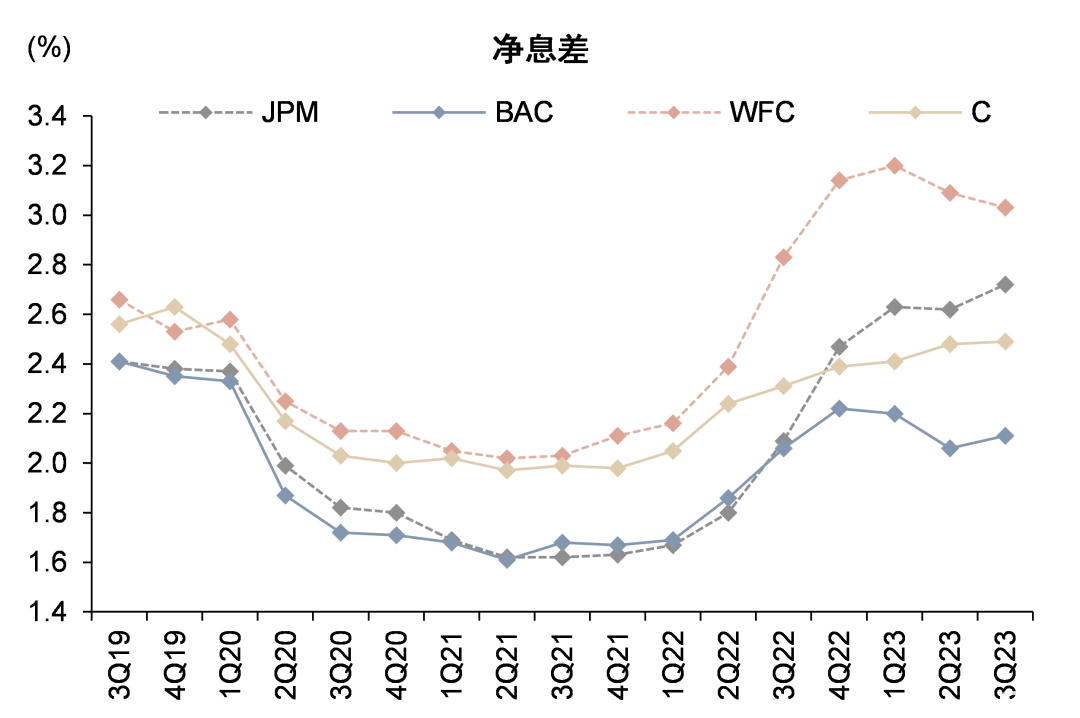

美國四大行營收繼續受益於高利率環境,但增速開始放緩。1)資產負債規模平穩。3Q23 JPM、BAC、WFC、C平均生息資產季度環比變動0%、-1%、1%、-2%,存款平均餘額季度環比變動-1%、0%、-1%、-2%,規模較為平穩。同比增速來看,高利率環境下資金面收緊,貸款同比增速環比略有放緩,信貸需求走弱,存款同比仍下降但降幅趨於收窄,硅谷銀行風險事件不再對存款穩定性形成影響。2)單季淨息差趨於見頂。JPM、BAC、WFC、C淨息差3Q23分別為2.72%、2.11%、3.03%、2.49%,呈現見頂趨勢,主要由於加息漸進尾聲、存款重定價,市場對此已有預期。3)非息收入方面,3Q23投行業務有所回暖,但整體而言短期仍有挑戰。

資產質量指標並不差,但銀行保持謹慎態度。美國四大行3Q23信用成本環比保持基本穩定,近期美國宏觀經濟預期上修,撥備計提穩定。局部領域看,信用卡貸款淨核銷隨着超額儲蓄的消耗略有增加,商業地產貸款淨核銷暫無明顯變化。雖然現階段資產質量指標並不差,但各家銀行在業績會上繼續為市場“敲響警鐘”:JPM表示歷史上的多輪週期拐點市場均沒有預測到,因此要對充滿不確定性的宏觀經濟保持警惕;WFC表示寫字樓目前並未產生較多的淨核銷,但未來不良可能會進一步暴露。

美國銀行當前的風險關注點主要在資產質量,而非年初危機時的存款穩定性、金融資產未實現虧損等。雖然近期美國國債利率持續上行,十年期國債利率升至5%附近,但在存款穩定無大幅流失、銀行無需變賣流動性資產時,我們認為無需過分擔憂銀行持有的HTM證券兑現未實現虧損。相比上述風險,我們更關注銀行潛在的資產質量壓力,若高利率環境持續、超額儲蓄繼續消耗、經濟增長走弱,局部領域是否可能出現信用風險。

風險

美國宏觀經濟不及預期,銀行資產質量或息差表現不及預期。

美國四大行3Q23業績回顧

美國四大行摩根大通(JPM)、美國銀行(BAC)、富國銀行(WFC)、花旗集團(C)於2023年10月13日和10月17日陸續披露3Q23業績,營收同比增長11%,撥備前利潤同比增長9%,淨利潤同比增長30%,增速較2Q23有所回落。市場對該回落已有所預期,事實上,四家銀行實際的增速回落幅度好於市場預期,主要由於淨利息收入繼續受益於高利率環境,淨核銷仍處於低位,信用成本保持穩定,業績披露後股價略有上升。

圖表1:3Q23美國四大行營收、撥備前利潤、淨利潤增速較2Q23略有回落

資料來源:公司公吿,FactSet,中金公司研究部

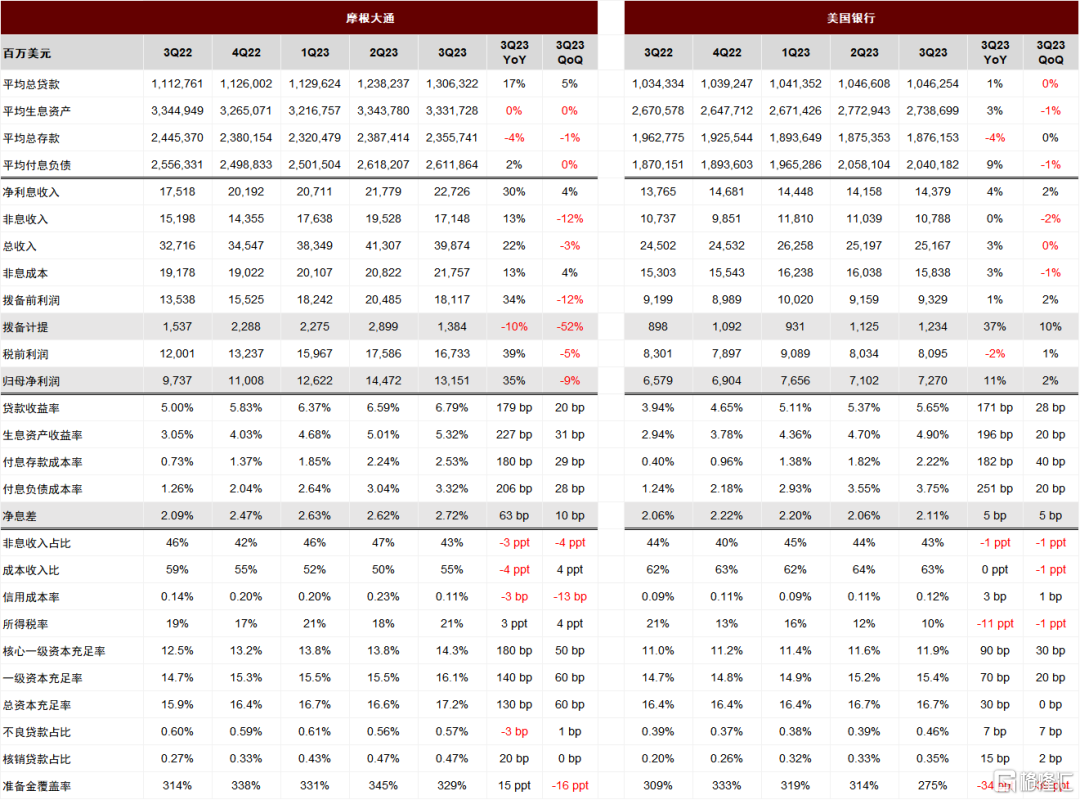

圖表2:JPM與BAC財務數據彙總

資料來源:公司公吿,中金公司研究部

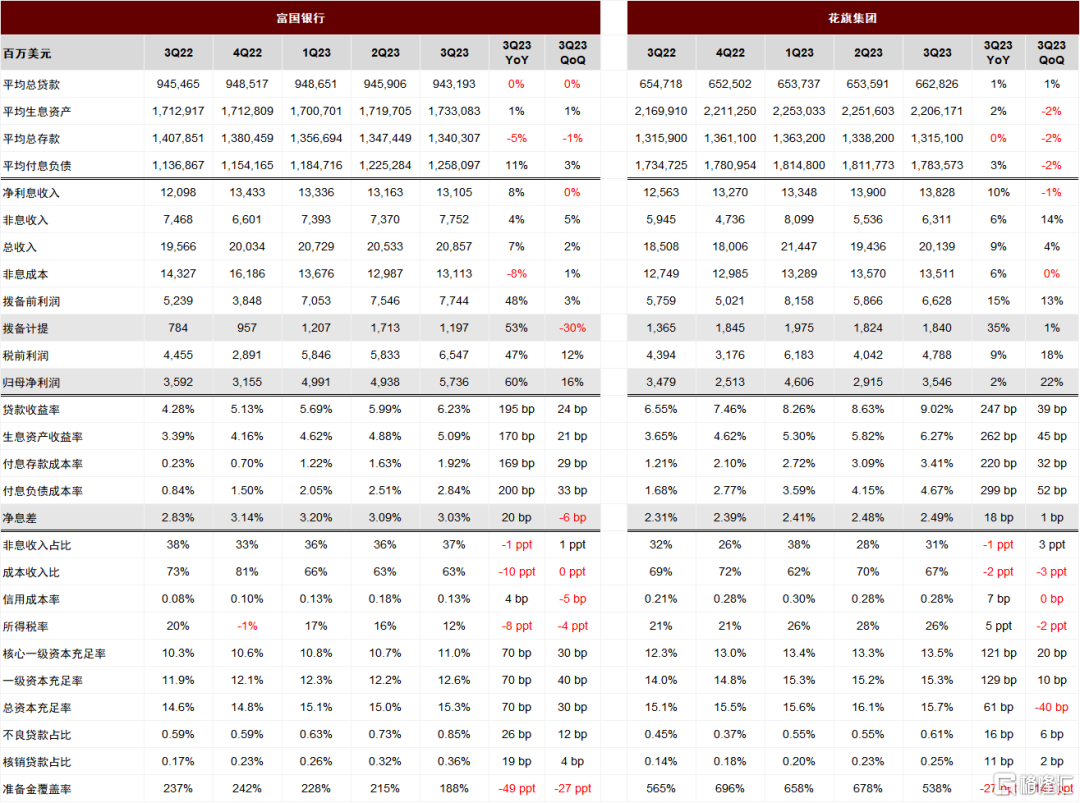

圖表3:WFC與C財務數據彙總

資料來源:公司公吿,中金研究部

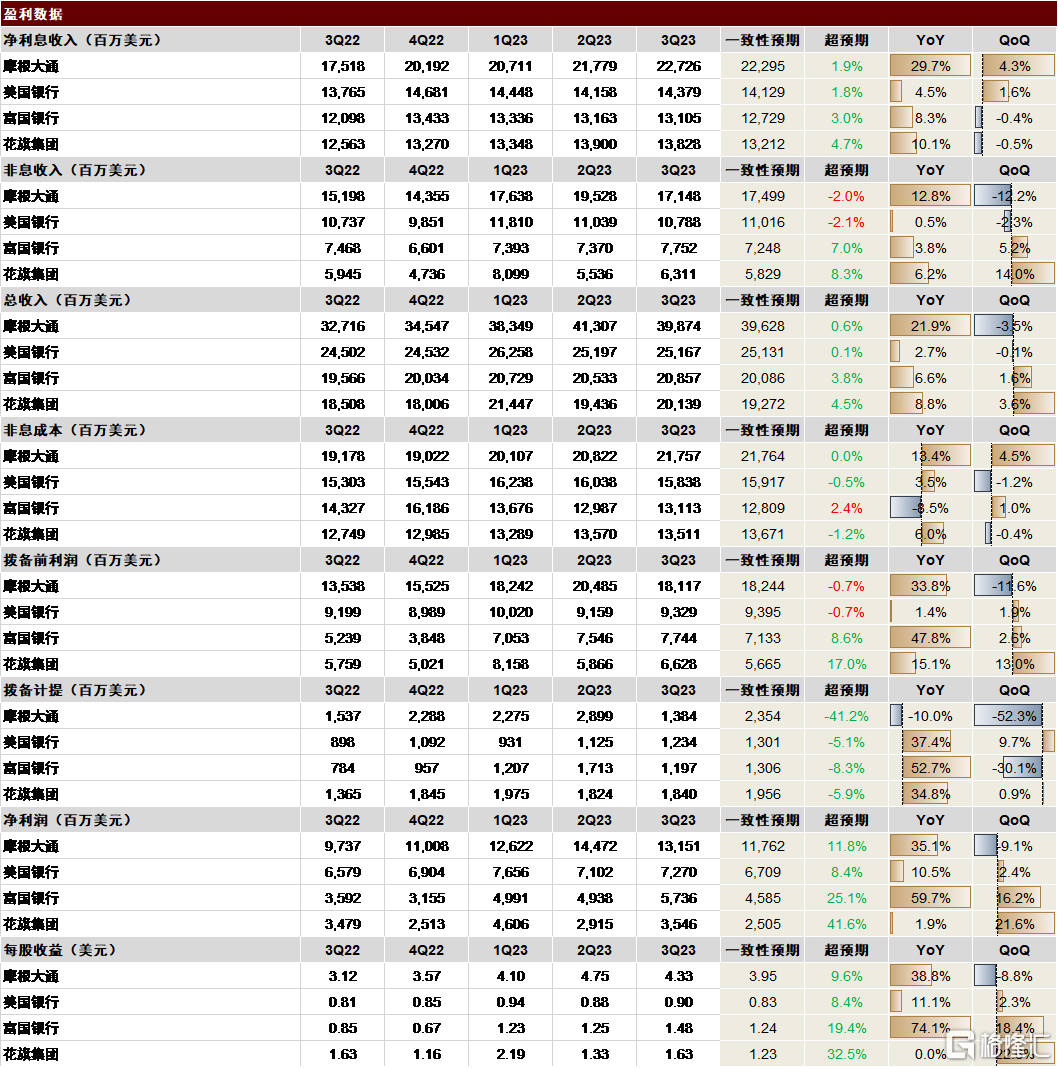

圖表4:美國四大行業績VS一致性預期

資料來源:公司公吿,FactSet,中金公司研究部

淨利息收入

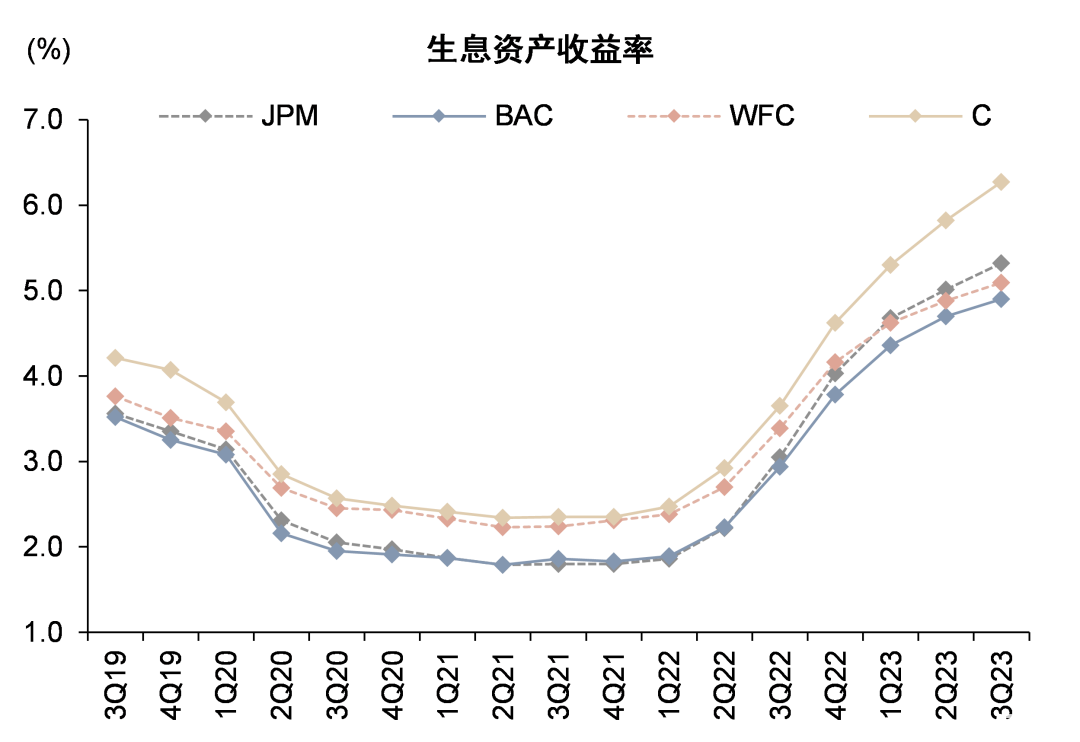

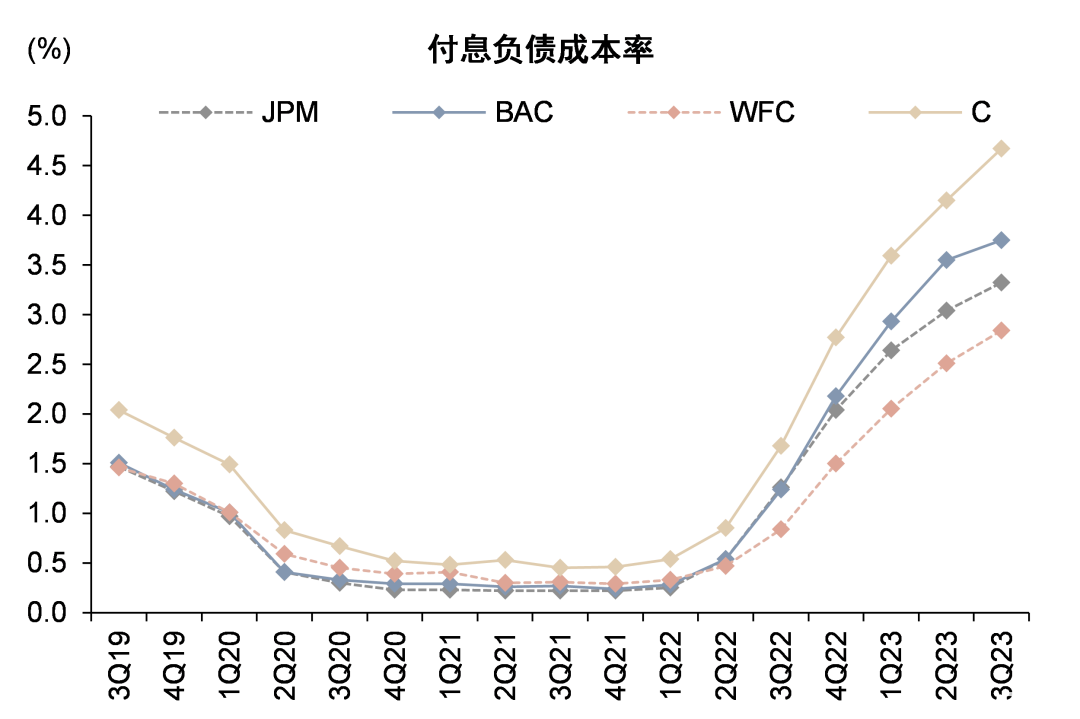

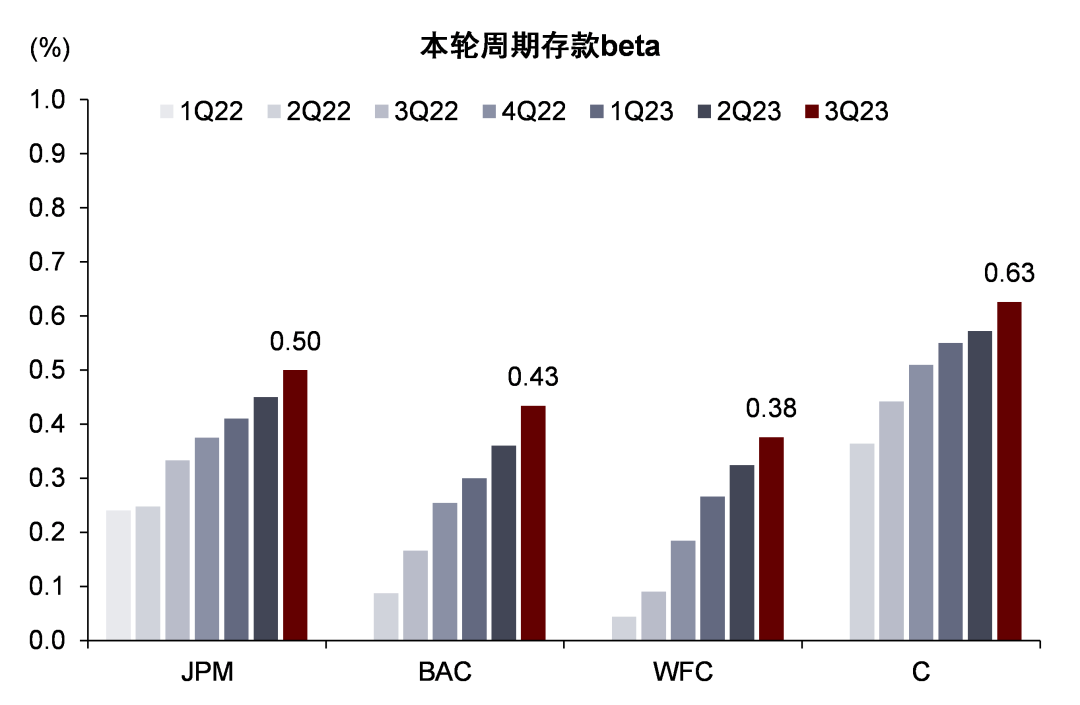

淨利息收入保持高位,各家銀行最新指引反映單季淨利息收入或已見頂。JPM、BAC、WFC、C淨利息收入3Q23分別同比增長 30%、4%、8%、10%,若剔除收購第一共和銀行(FRC)影響,JPM 3Q23淨利息收入同比增長21%,淨利息收入表現均好於市場預期。但另一方面,四大行的最新指引反映出,在加息週期接近尾聲與存款重定價的影響下,單季淨利息收入可能已經見頂,本季度WFC與C的單季淨利息收入已經開始環比下降。JPM的Jamie Dimon表示現階段銀行在淨利息收入方面是有超額收入(over-earning)的,這不可持續並會逐步正常化。我們測算3Q23末JPM、BAC、WFC、C存款beta分別為0.50、0.43、0.38、0.63,付息負債成本環比仍在上行但升幅收窄。

圖表5:美國四大行淨息差表現好於市場預期

資料來源:公司公吿,中金公司研究部

圖表6:負債成本升幅環比收窄,存款beta繼續上行

注:存款beta計算方式為存款成本累計變化幅度除以美國聯邦基金目標利率累計變化幅度

資料來源:公司公吿,中金公司研究部

規模增長

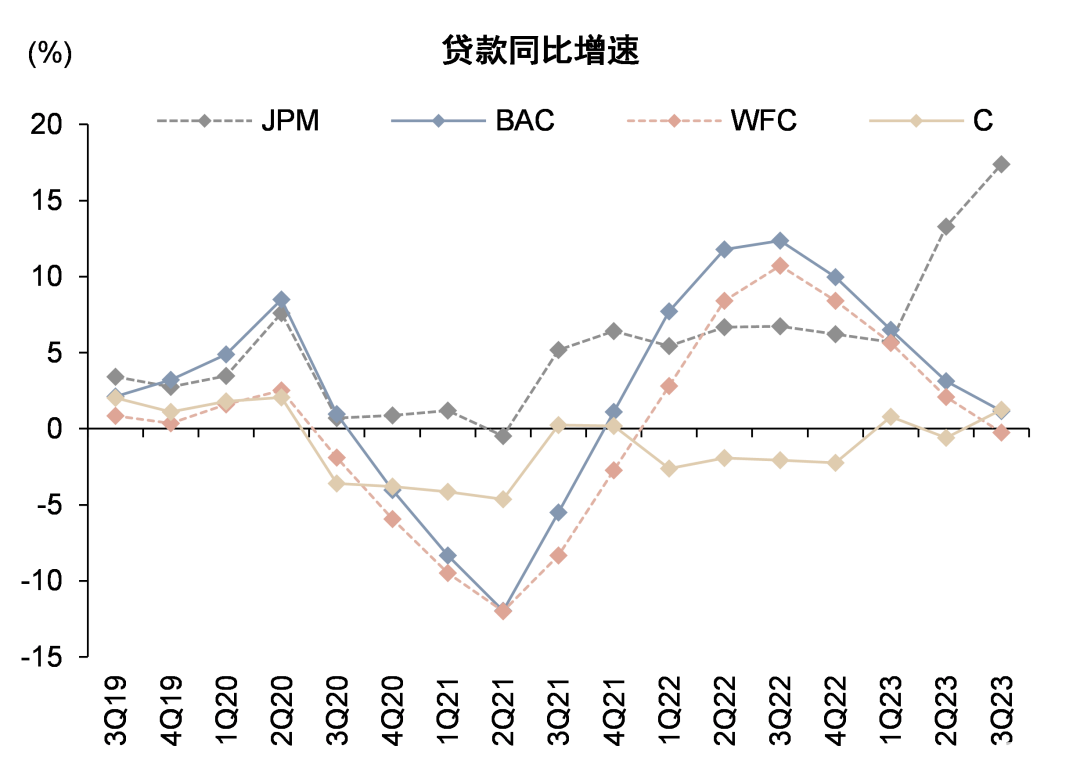

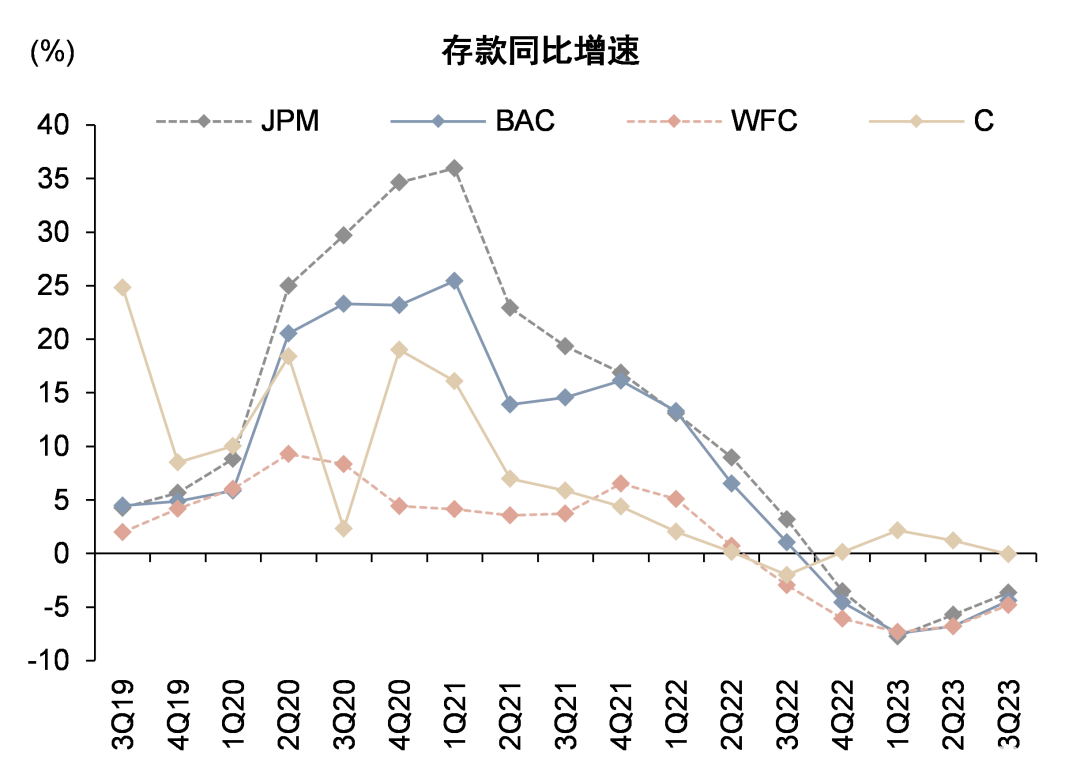

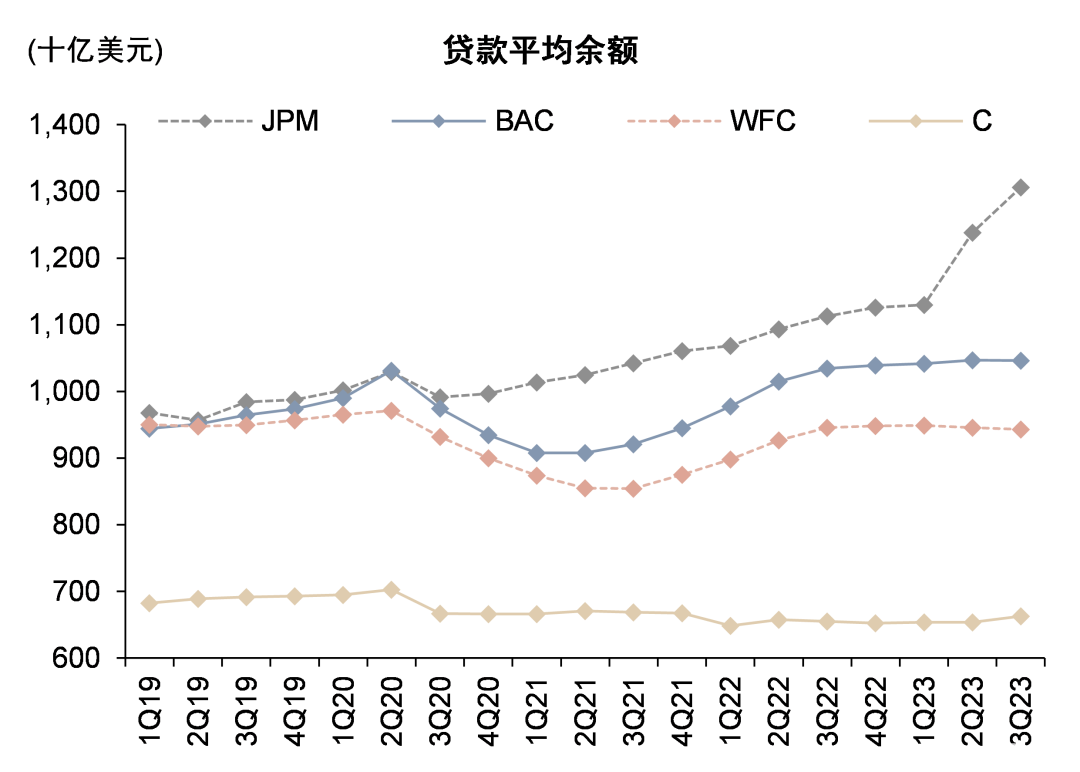

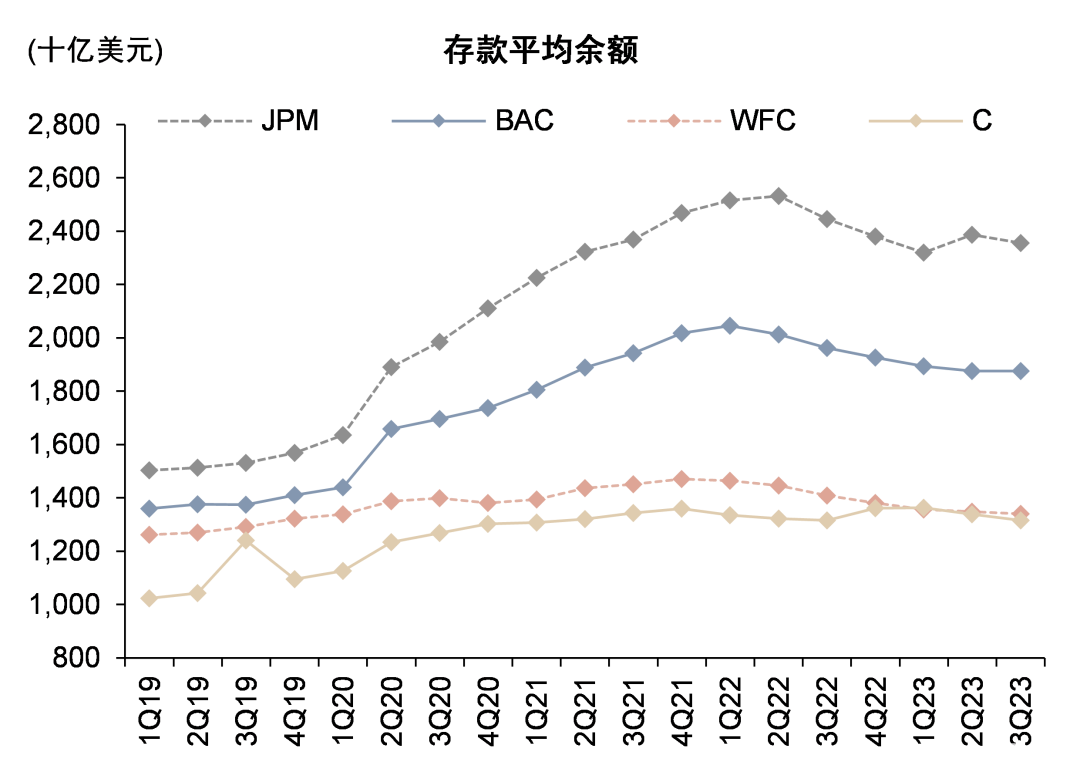

信用卡增長仍然強勁,存款持續流出。JPM、BAC、WFC、C貸款平均餘額3Q23分別同比變動17%、1%、0%、1%,存款平均餘額3Q23分別同比變動-4%、-4%、-5%、0%。其中JPM若剔除FRC影響,3Q23貸款與存款分別同比變動4%、-6%。本季美國四大行存貸款趨勢與此前相似,環比整體保持穩定,貸款平均餘額同比增速進一步放緩,信用卡增長良好,主要由於居民消費支出需求強勁、超額儲蓄消耗導致循環信貸額度正常化,對公貸款需求較弱;存款平均餘額繼續下降,但同比降幅逐步收窄。美國四大行整體存款水平仍高於疫情之前,其中JPM與BAC大幅高於疫情前水平。各家銀行對未來貸款增長的展望並不樂觀,普遍認為貸款增速會與美國經濟同步放緩。

圖表7:美國四大行貸款同比增速進一步下降,存款同比降幅收窄

資料來源:公司公吿,中金公司研究部

圖表8:美國四大行存款仍高於疫情前水平

資料來源:公司公吿,中金公司研究部

非息收入

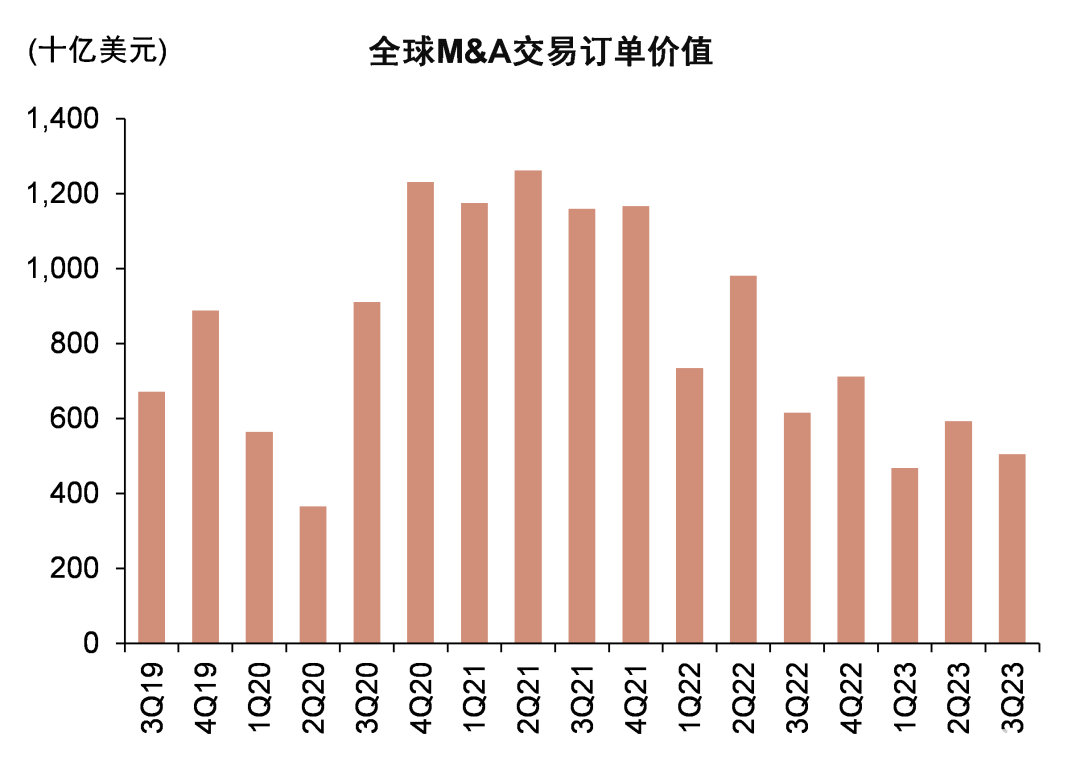

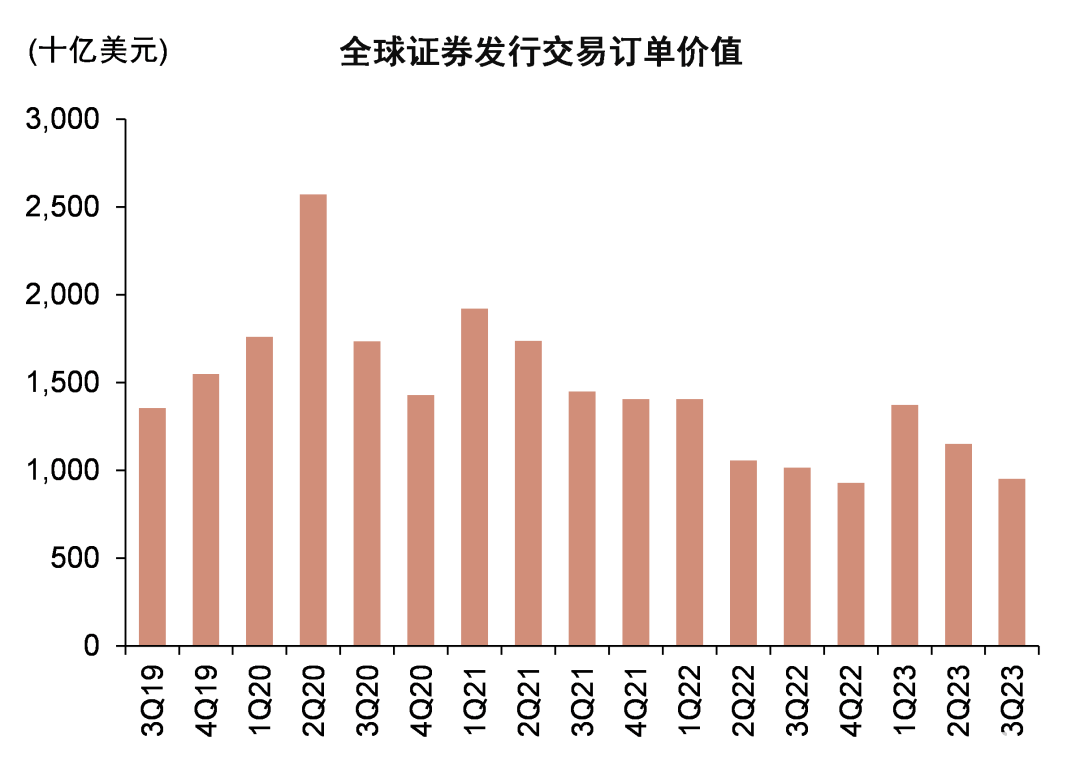

投行業務出現回暖跡象。JPM、BAC、WFC、C非息收入在3Q23分別同比增長12.8%、0.5%、3.8%、6.2%,若剔除FRC影響,3Q23 JPM非息收入同比增長8%。3Q23美國四大行整體投行業務、交易業務、財富資管業務收入分別同比增長8%、1%、3%,其中投行業務自低基數有所復甦。業績會上C的Jane Fraser指出一個有趣的現象,本季度是本輪投行業務下行週期的第七個季度,而2000年以來的下行週期一般都不會超過七個季度,因為這往往是市場對定價預期調整所需要的時間,目前債券融資市場一些客户逐步認識到高利率環境可能會持續更久,於是不再觀望,重啟融資活動。不過各家銀行在業績會上表示,當前市場情緒仍然脆弱,投行業務短期存在挑戰。

圖表9:行業併購及證券發行活躍度同比仍然較弱

資料來源:Capital IQ Pro,中金公司研究部

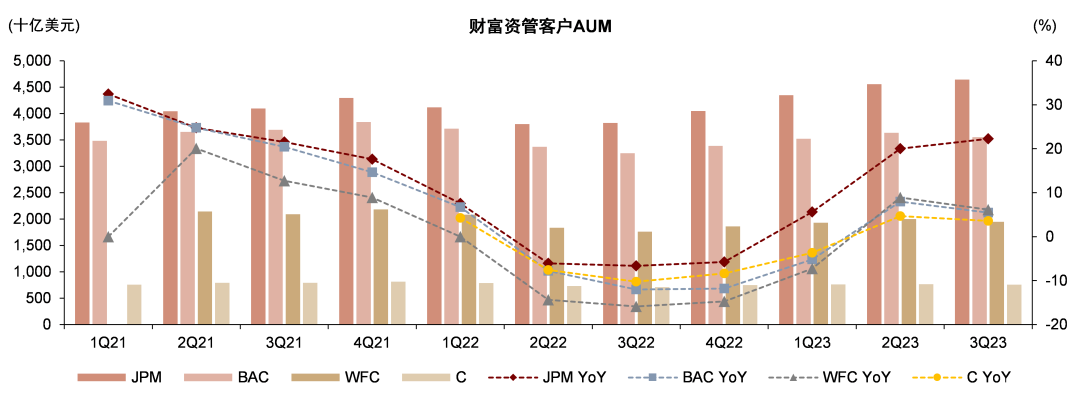

圖表10:美國四大行客户AUM繼續受益於較好的淨流入

資料來源:公司公吿,中金公司研究部

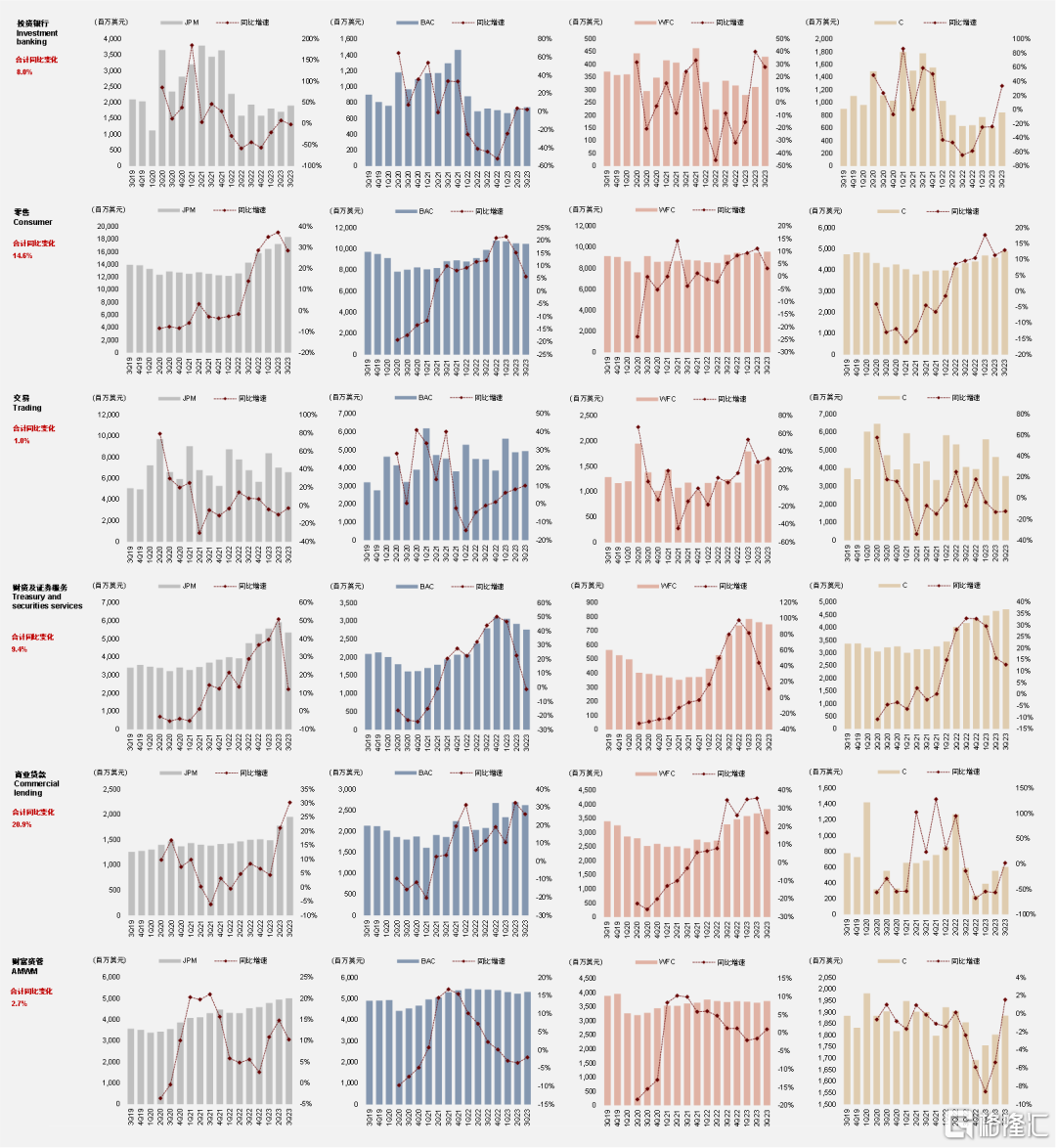

圖表11:利息收入相關業務保持高基數,投行及財富業務有所改善

資料來源:公司公吿,中金公司研究部

資產質量

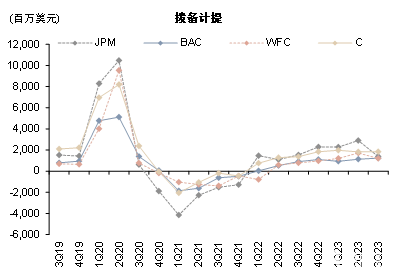

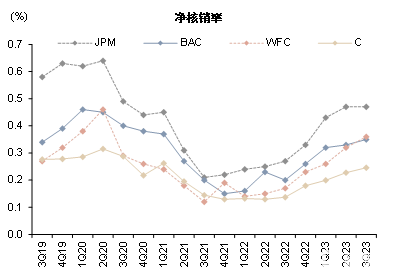

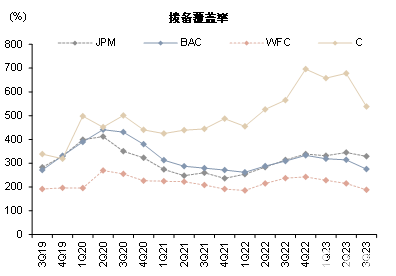

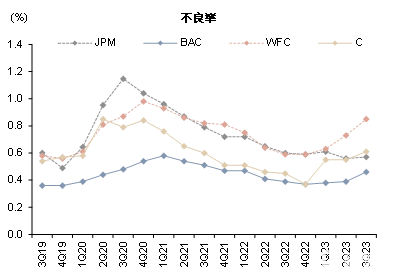

資產質量指標並不差,但銀行保持謹慎態度。JPM、BAC、WFC、C信用成本在3Q23分別為0.11%、0.12%、0.13%、0.28%,環比整體保持穩定。美國四大行本季度撥備計提的主要構成仍然是信用卡貸款的淨核銷,商業地產貸款淨核銷無明顯變化,撥備增提較少。我們認為這反映出:1)隨着超額儲蓄的消耗和經濟增速放緩,零售貸款資產質量走弱;2)近一個季度商業地產貸款資產質量無明顯惡化;3)美國宏觀經濟預期上修,撥備餘額保持相對穩定。雖然現階段資產質量指標並不差,但各家銀行在業績會上繼續為市場“敲響警鐘”:JPM的Jamie Dimon表示歷史上的多輪週期市場均沒有預測到,因此要對充滿不確定性的宏觀經濟保持警惕;WFC的Michael Santomassimo表示寫字樓目前並未產生較多的淨核銷,但未來不良可能會進一步暴露。

圖表12:3Q23撥備計提整體保持平穩

資料來源:公司公吿,中金公司研究部

圖表13:3Q23淨核銷率整體進一步回升

資料來源:公司公吿,中金公司研究部

圖表14:3Q23撥備覆蓋率有所下降

資料來源:公司公吿,中金公司研究部

圖表15:3Q23不良率整體上行

資料來源:公司公吿,中金公司研究部

資本充足率

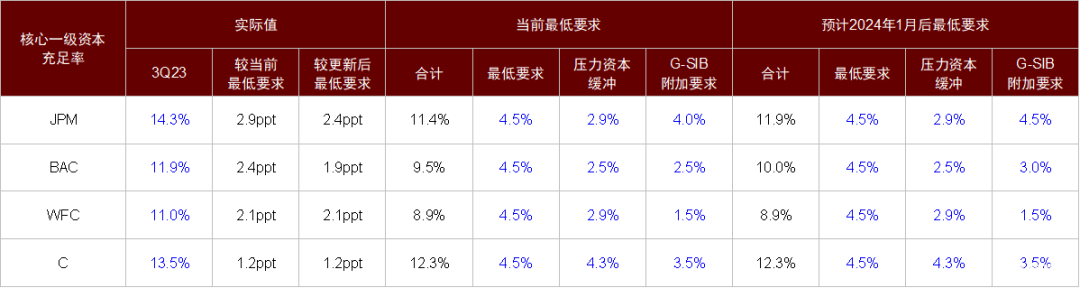

CET1充足率均有上行,各家銀行再度抗議資本新規。JPM、BAC、WFC、C核心一級資本(CET1)充足率在3Q23分別為14.3%、11.9%、11.0%、13.5%,環比分別變動0.5ppt、0.3ppt、0.3ppt、0.2ppt,雖然三季度美債利率再度上行,但各家銀行當前較高的盈利水平對沖了其他綜合虧損的負面影響,CET1充足率均有上行。業績會上,各家銀行再度抗議巴塞爾三最終版的提議,若按照提議執行資本新規,美國四大行風險加權資產將上升約20-25%,影響銀行未來股東回報以及部分業務的經營,各家銀行均表示將在徵求意見期進一步與監管討論交流。

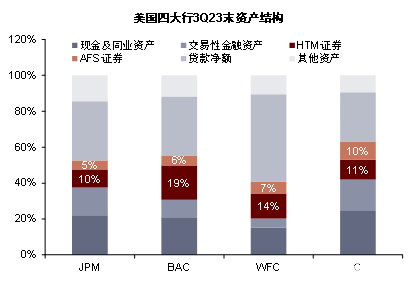

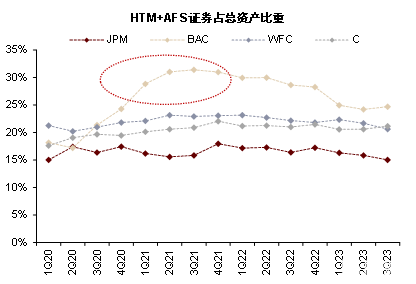

再談證券投資未實現虧損,我們認為BAC不同於SVB。2023年3月初的硅谷銀行(SVB)風險事件中,SVB因遭遇流動性困難被迫出售債券,導致大額虧損計入當期損益表,進而引發了存款的擠兑。因此,本輪週期中市場對於債券配置佔比高、久期長的銀行較為敏感。而美國四大行中的BAC也遇到了類似的問題,由於疫情後存款增長較快而市場利率偏低、信貸需求不佳,BAC的證券投資配置在2021年大幅提升,HTM+AFS證券佔比一度佔到總資產30%以上,這導致BAC在市場利率上升後產生了較多未實現虧損,且HTM證券根據會計準則要求並未體現在資本充足率之中。我們認為BAC與SVB存在較大區別,這主要體現在BAC的存款基礎遠好於SVB。SVB之所以被迫出售證券投資,其原因在於負債端遭遇了快速的存款流失。作為美國第二大銀行,BAC具備良好的品牌信譽和較為分散的存款基礎,2022年末BAC的未受保存款佔比僅為38%,而SVB 2022年末未受保存款高達96%。且從當前存款情況看,BAC在3Q23的平均存款餘額接近1.9萬億美元,自2022年高點僅下降約1700億美元,較疫情前還高出4500億美元(如圖表8所示)。

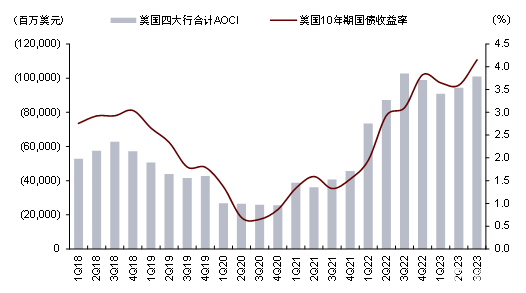

圖表16:三季度美債利率再度上行致美國四大行AOCI虧損走闊

資料來源:公司公吿,FactSet,中金公司研究部

圖表17:美國四大行3Q23 CET1資本充足率均有提升,較2024年後的最新資本要求高出1.2-2.4ppt

資料來源:公司公吿,中金公司研究部

圖表18:BAC由於HTM證券資產佔比高,面臨的未實現虧損壓力大於其他三家大行

資料來源:公司公吿,FactSet,中金公司研究部

其他數據

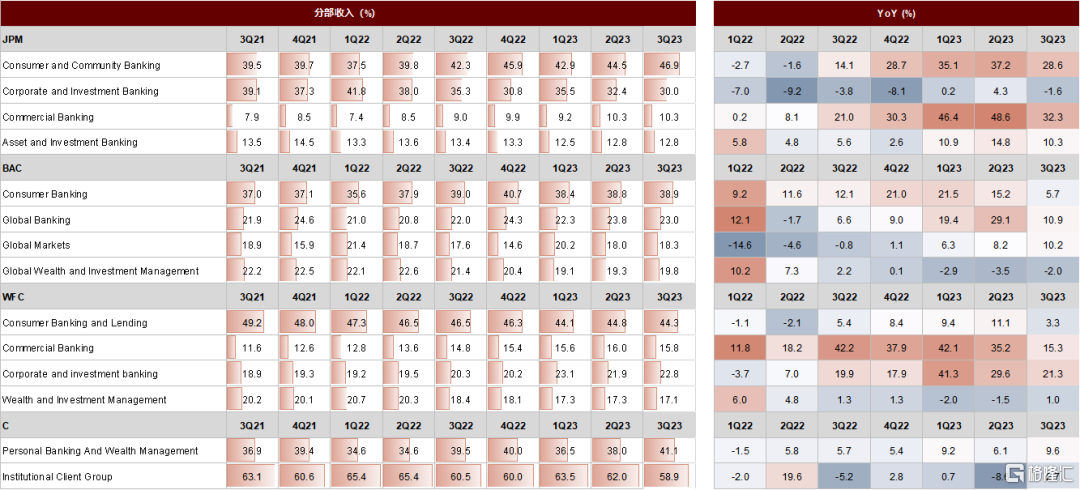

圖表19:美國四大行分部收入佔比

注:分部收入佔比分母為圖示各業務加總,不考慮業務間抵消和其他項

資料來源:公司公吿,中金公司研究部

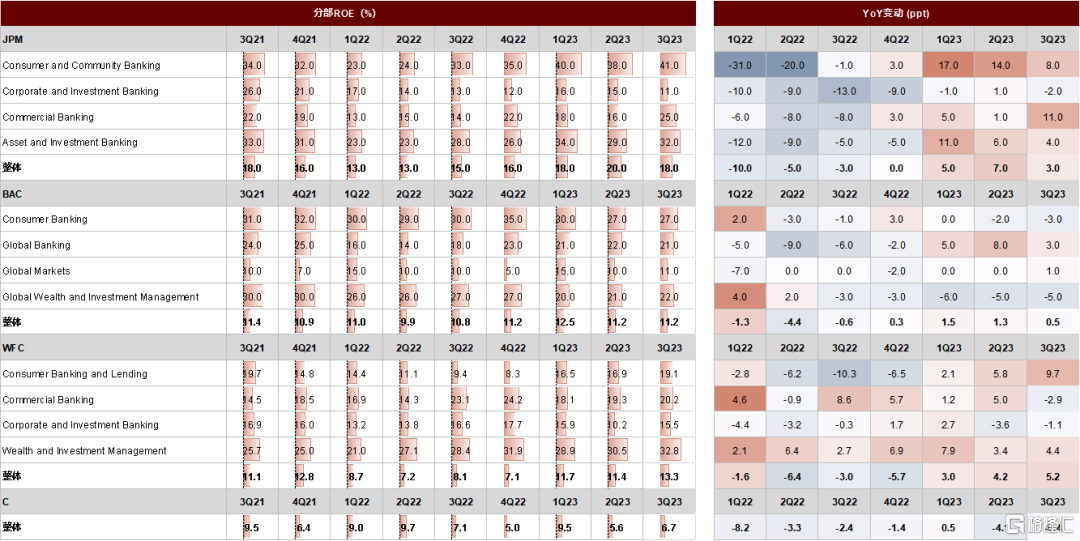

圖表20:美國四大行分部ROE

注:BAC與WFC的分部數據為Return on allocated capital,與銀行整體ROE不可比

資料來源:公司公吿,中金公司研究部

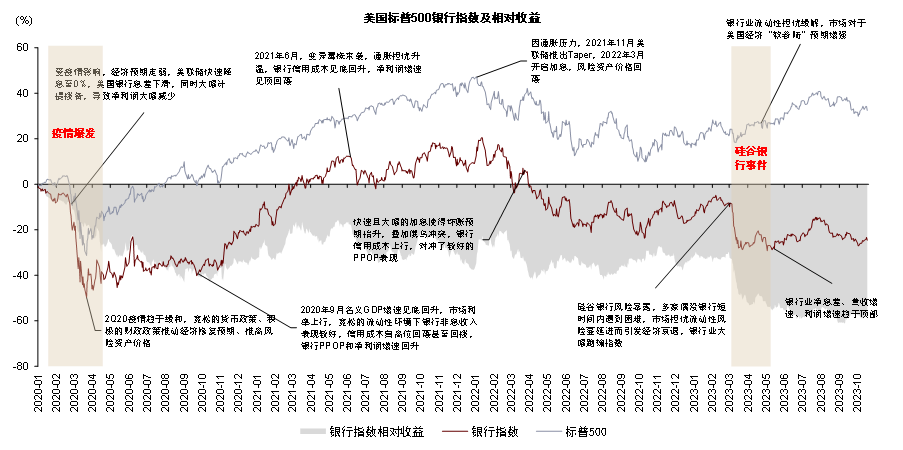

圖表21:美國四大行2020-2023年股價覆盤

資料來源:公司公吿,Capital IQ,中金公司研究部

業績會要點

摩根大通JPM [1]

► 淨利息收入:JPM指引2023年全年淨利息收入(剔除金融市場業務)為890億美元,但公司表示這一水平是不可持續的。公司並不確定淨利息收入下降的時間點,因為時間點取決於市場競爭、利率環境等因素,但公司希望提醒市場不要以當前的收入水平去線性外推。

► 貸款:信用卡增長強勁,主要來自消費支出增長及循環信貸額度的正常化,JPM對信用卡仍然樂觀,但預計後續增速會低於當前正常化階段。對公貸款未來展望很大程度上取決於經濟環境,對經濟預期的好壞影響貸款預期增速的高低,但JPM認為整體而言貸款增長會比較小。

► 非息業務:JPM表示9月資本市場活躍度較好,4Q23公司具備較好的項目儲備。

► 資產質量:

1) 此前經濟學家預測的基準情形是輕微衰退,今年四季度到明年一季度GDP增速為-0.5%;但本季度初基準情形被修改為未來幾個季度仍然能有温和的增長,大概1%左右。JPM的模型中仍然保留了比基準情形明顯更高的5.5%的失業率預測。

2) 公司表示目前幾乎沒有看到資產質量出乎意料的惡化,消費者業務的資產質量仍在如期正常化,寫字樓有一些核銷產生,但量級很小且基本與此前撥備計提的幅度類似。

3) JPM對當前宏觀經濟表示謹慎,1987年、1990年、1994年、2000年、2009年多輪週期的拐點都沒有被人們預測到,在當前充滿不確定性的環境下,公司需要保持謹慎,為客户提供更好的服務,這是最終的目標。

► 資本:

1) JPM預計風險加權資產提升30%,即5000億美元左右,從而使得資本要求提升25%,即500億美元左右。一個很重要的點在於,在4.5%的G-SIB資本要求下,5000億美元的風險加權資產提升意味着225億美元的額外資本,但公司的系統風險程度並沒有變化。

2) 雖然嚴格來講這一提議是符合巴塞爾協議要求的,但巴塞爾協議並沒有規定需要增加25%的資本要求。JPM將繼續在徵求意見期參與討論。

美國銀行BAC [2]

► 淨利息收入:BAC的經濟預測是通脹率在2025年末迴歸2%,利率自2024年年中開始下降,但在2025年底仍保持在4%左右。公司表示高利率持續更久對淨利息收入是有利的,因為若開始降息,大多為浮動利率的資產會先於存款受到影響。

► 貸款:本季度貸款增長放緩,主要來自對公貸款的需求下降幅度超過了信用卡的增長,可以觀察到高融資成本下企業需求下降以及循環信貸利用率下降。對於貸款增速,BAC展望2024年將保持低單位數增長,與緩慢的經濟增速一致。

► 存款:需要區分交易性現金(transactional cash)和投資性現金(investment cash),投資性現金很大程度上已經被重新配置了,而交易性現金仍保留在活期存款賬户中,客户需要它們來滿足日常支出。BAC本輪週期存款成本相比美聯儲基準利率的利差是比之前要大的,因為交易性賬户佔比明顯上升。

► 資產質量:

1) BAC的資產質量仍然良好,3Q23撥備計提約12億美元,其中9.31億美元淨核銷,3.03億美元撥備增提。可以看到撥備計提正在向疫情前水平發展,但仍保持在歷史低位。目前撥備計提計入的宏觀經濟預期為2024年失業率升至5%以上。

2) 目前大多數淨核銷的增加都來自信用卡,目前的淨核銷率仍然低於4Q19,BAC認為當淨核銷率接近4Q19的水平後會相對穩定下來,後續的演變很大程度上要取決於經濟表現了。對公敞口方面資產質量一直較好,唯一引起擔憂的是寫字樓,但這一類貸款佔比只有總貸款的2%。

► 資本:

1) 如果監管要求銀行增加資本金,這將會削弱銀行向美國商業消費者提供借貸的能力。就新提議的規則而言,由於其中存在雙重計數、交易及市場風險的增加,BAC對這一提議的許多部分並不認同。

2) 新提議的規則如果保持不變的話,BAC的風險加權資產可能會上升20%,以本季度1.63萬億美元的風險加權資產為基礎,若最終確定的規則與提議一致,BAC可能會有約3200億美元風險加權資產的增加。其中最大的驅動因素是,非公開交易股權敞口的風險加權資產會變為原來的四倍。

3) 2024年BAC的CET1資本充足率最低要求將會是10%,即需要1630億美元CET1資本,3Q23末BAC的CET1資本水平為1940億美元,所以BAC目前擁有300億美元左右的盈餘資本。假設提議的變化全部獲得通過,這些變化將在2025-2028年逐步實施,最終BAC需要約1950億美元資本。待規則最終確定,BAC可能會考慮優化資產負債表、調整資產定價,以提升ROTE。

富國銀行WFC [3]

► 淨利息收入:上個季度WFC將全年淨利息收入增長的指引提升至14%,高於年初指引的10%。本次公司再次提升增速指引至16%。其中公司預計4Q23單季淨利息收入有所下降,主要原因在於存款餘額進一步下降且存款持續面臨重定價壓力。目前為止,WFC表示存款成本的上升比此前的預想更加温和。

► 貸款:

1) 對公及零售貸款平均餘額在3Q23均有下降,因為高利率影響了貸款需求,且WFC也在採取收緊信貸標準的措施。消費支出仍然保持強勁,三季度信用卡、借記卡支出的同比增速較二季度有所上升。

2) WFC表示在過去的四到五個季度時間裏,公司一直在收緊零售貸款的信貸標準,如住房按揭、汽車貸、信用卡等。而對公方面,除了商業地產貸款有所收緊外,公司並未改變其他對公領域的風險偏好。

► 存款:存款平均餘額同比減少5%,主要來自零售及財富客户的存款流失,反映出零售客户持續消費支出及將存款配置到更高收益資產的行為。其中財富客户的存款是下降比較快的,目前已經有所放緩;而零售客户大多存款都少於25萬美元,所以存款對於這些客户而言更像是日常支出用途的。

► 資產質量:

1) 展望未來,美國經濟繼續表現出韌性,主要來自較強的勞動力市場和消費支出。貸款逾期率繼續以相對緩慢的速度惡化,WFC的敞口中沒有看到加速的跡象。WFC的基準情形仍然是經濟持續放緩,但未來仍有較多不確定性。

2) 商業地產貸款淨核銷有所上升,商業地產的空置率仍然很高,寫字樓市場較弱,WFC的商業地產團隊正在監控風險、壓降敞口,目前還沒有看到寫字樓核銷的大幅增加,但公司預計未來會有更多不良暴露。工商貸款的核銷與不良反而有所下降,主要來自部分貸款得到償還,這也提示大家,不良貸款的處置並非只有核銷一種結果。

► 資本:

1) 如果最終規則與提議一致且WFC不做出任何調整,公司的風險加權資產可能上升約20%。WFC希望在120天的意見徵詢期內表達對其中一些資本要求進行調整的觀點。目前而言,公司仍然有信心在提升CET1資本的同時提升派息與回購。

2) WFC認為自身目前的資本狀況非常靈活,在資本要求提升的背景下,公司希望建立長期的客户關係,靈活地處理各項業務,而非一味放棄客户。以WFC和Centerbridge的合作為例,WFC的客户存在融資需求,公司並非將其直接納入自己的資產負債表,而是將客户推介至Centerbridge的私人信貸基金,繼續為客户提供諮詢服務。

花旗集團C [4]

► 淨利息收入:考慮到今年以來美國和非美國地區利率較高,且非美國地區存款beta的滯後表現,公司預計2023年淨利息收入(剔除金融市場業務)會略高於475億美元。

► 非息收入:IPO市場展現出一些生機,3Q23是這次投行業務下行週期的第七個季度,從2000年以來下行週期一般都不會超過七個季度,因為這往往是市場對定價預期調整所需要的時間。目前C看到市場對於利率的關注點已不再是多高,還是持續多久,所以觀察到一些客户不再觀望,開始重啟債權融資活動。股權融資方面也有活躍度的上升,9月有幾個大型IPO,且C參與到其中,但市場情緒仍然比較脆弱,公司會密切關注。

► 資產質量:

1) 全球宏觀經濟表現仍然是不同步的。美國近期的經濟數據表明可能會有軟着陸,但歷史經驗並非如此,C觀察到FICO評分較低的消費者正在遇到一些麻煩。歐元區和英國,形勢會更加負面,工業經濟體情況走弱,結構性的勞動力與能源成本上升導致他們面臨更持久的挑戰。在於客户的會面中,CEO們對於2024年的樂觀情緒比前幾個月要低。

2) 當前主要的壓力來自FICO評分較低的消費者,但C的這類客户很少。比如C的銀行卡業務,消費開支的增長几乎都是由富裕客户貢獻的。

3) 目前Branded Cards信用成本為2.72%,Retail Services信用成本為4.53%,公司預計二者到年底會分別上升至3-3.25%和5-5.5%的疫情之前正常化水平。而進入到2024年,由於宏觀經濟放緩,信用成本可能會高於疫情前,這和公司一直以來的預期是一致的,所以也對應計提了可觀的撥備,來應對這些預期損失。

► 業務重組:公司本季度完成了對中國台灣零售業務的出售,這是目前亞洲退出業務中的第二大交易。本週早些時候,公司宣佈將中國大陸的零售及財富業務出售給匯豐,包括26億美元的AUM和10億美元的存款。四季度公司計劃完成印度尼西亞的零售業務出售。此外,公司也重啟了波蘭零售業務的出售流程,並計劃明年分拆墨西哥業務,在2025年進行IPO。

美國銀行業資產負債表跟蹤

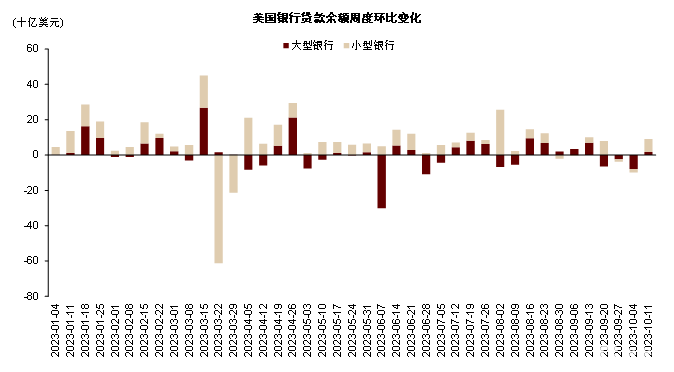

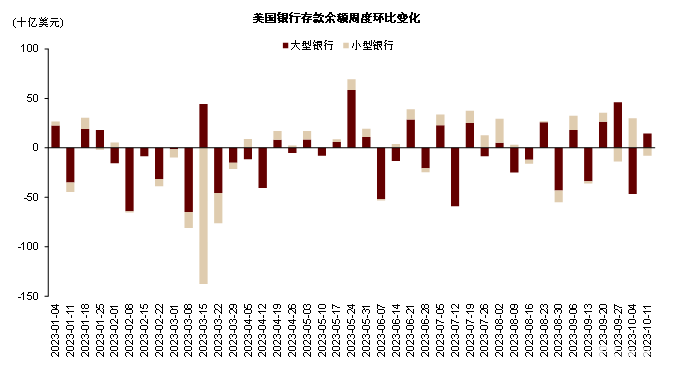

我們繼續追蹤截至10月11日一週的美國銀行業資產負債表數據。三季度美國銀行業貸款及存款餘額均有上升,其中小型銀行存貸款增長情況好於大型銀行。我們認為大型銀行在現階段的信貸投放中更加審慎,特別是在商業地產貸款領域;同時,我們認為小型銀行在吸收存款的過程中可能付出了更高的利息成本,大型銀行的淨息差表現或繼續好於小型銀行。

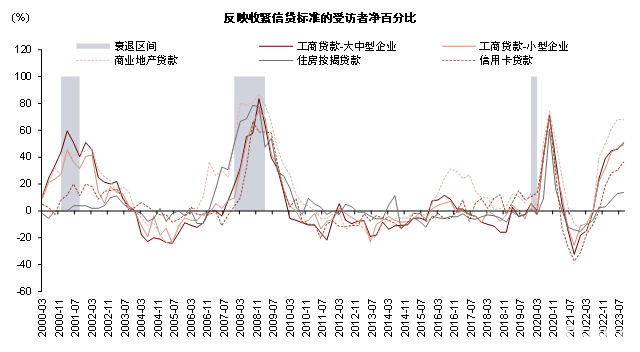

從美聯儲三季度的SLOOS調研情況看,美國銀行業整體信貸標準進一步收緊,而信貸需求延續了改善趨勢,其中零售貸款需求明顯好於對公貸款。從貸款的同比增速情況我們可以觀察到類似的趨勢,消費貸、信用卡、汽車貸仍保持着較快的同比增速,而工商貸款同比增速已降至0%以下。

圖表22:3Q23美國銀行業貸款餘額整體上升

注:數據截至2023年10月11日

資料來源:美聯儲,中金公司研究部

圖表23:3Q23美國銀行業存款餘額上升,主要來自小型銀行

注:數據截至2023年10月11日

資料來源:美聯儲,中金公司研究部

圖表24:三季度SLOOS調研顯示美國信貸標準進一步收緊

資料來源:美聯儲,中金公司研究部

圖表25:三季度SLOOS調研顯示美國信貸需求有所反彈

資料來源:美聯儲,中金公司研究部

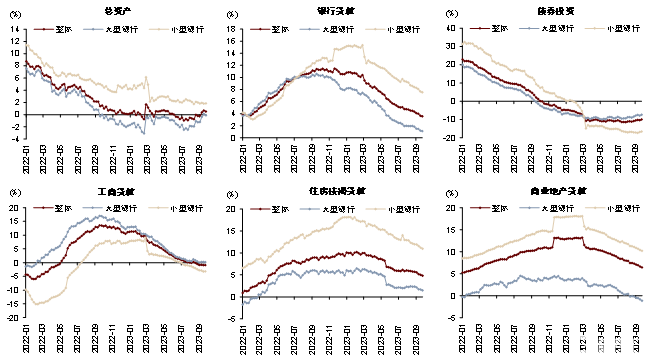

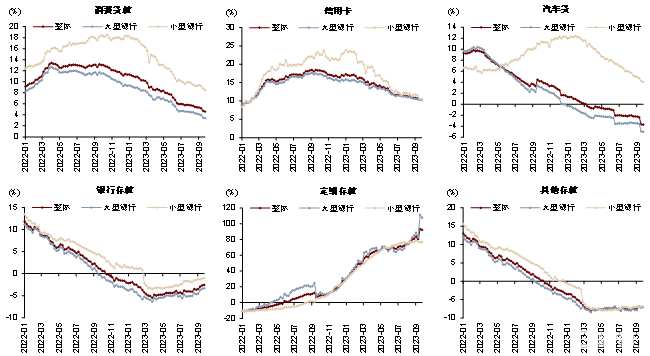

圖表26:美國銀行業資產負債表周度同比增速(1)

注:數據截至2023年10月11日

資料來源:美聯儲,中金公司研究部

圖表27:美國銀行業資產負債表周度同比增速(2)

注:數據截至2023年10月11日

資料來源:美聯儲,中金公司研究部

注:本文摘自中金研究於2023年10月25日已經發布的《淨息差如期趨於見頂——美國四大行3Q23業績點評》,分析師:嚴佳卉 S0080518110004;侯德凱 S0080121120094;張帥帥 S0080516060001

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)