週一,3496家上市公司待升。週二,3539家上市公司待升。市場情緒又回到上週五大升之前的狀態了。

上週五北向資金大幅流入74.93億元,讓市場憧憬外資持續流出狀態可能吿一段落了。但萬萬沒有想到的是,週一大幅流出80.39億元,週二再度大幅流出62.96億元。這對市場壓力無疑是很大的。

要觸達什麼條件,外資才會停止流出,轉而大幅流入?A股節後行情值得期待嗎?

01

股票市場定價主要由宏觀經濟基本面、貨幣政策的合力來決定。此外,市場結構和情緒也會起到加強或削弱行情強度。

8月份披露的PMI、社融信貸、社零消費、固定投資、進出口等宏觀數據均要好於預期,也預示着經濟基本面有觸底復甦之跡象。

此外,房地產政策密集落地的時間位於8月末以及9月中上旬,以致於8月份宏觀數據並不能很好的展示政策成效,而更多是內生性經濟修復。

在認房不認貸、降低首付比例、降低存量房貸利率等重磅大招出爐後,房地產成交高頻數據顯示,9月確有回暖。

9.18—9.24,據諸葛找房數據,監測重點城市新房成交環比上升58.18%,二手住宅成交環比上升7.5%。分城市來看,上海、北京、東莞、鄭州等地新房成交量實現翻倍增長,青島、無錫、蘇州等城升幅可觀,環比升幅均在70%以上;東莞、鄭州二手房升幅領跑,環比升超80%,上海單日二手房成交量創4月以來新高。

截至9月24日,其監測的重點城市新房成交58260套,較8月同期上升15.41%。當前新房成交已經超過上月同期水平,金九行情或如期而至。

房地產是拖累今年經濟增長的主要領域。由於牽涉眾多上下游行業,它的企穩對於中國經濟觸底復甦是非常關鍵的。

其實,我們從國債期貨市場、匯率市場也能明顯覺察到經濟觸底的信號了。首先看10年期國債期貨價格,大致出現明顯拐點的時間在8月25日。當日,價格大跌0.15%。恰好當天,市場期待已久的“認房不認貸”政策正式發文,同一天多項税收優惠政策明確。

從那天開始,國債期貨一路保持下跌趨勢,現價較8月25日累計大跌逾1%。至少説,債券市場比較認可當前經濟觸底復甦了。因為做債的幾乎都是國內大銀行以及金融機構,定價相對有效且較為理性。

匯率市場,美元兑離岸人民幣最近10個交易日均維持在7.3附近,脱離9月11日創下的7.36。這期間,美元指數持續攀升,累計大升1.46%。很顯然,人民幣在此期間表現較為堅挺。除了央行可能干預外,國內經濟基本面改善也是其重要因素。

當然,能夠真正證明人民幣強弱的並不是看人民幣兑美元走勢(雖然重要),而是應該參考一攬子貨幣的CFETS人民幣匯率指數。該指數從7月21日的95.96一路攀升至當前的98.83。在這之前,該匯率指數從4月一路跌至7月,這也恰好應對了中國經濟持續走弱的基本面。

再看貨幣政策。央行早在6月和8月分別進行了降息操作,並在9月中旬再度降準。很顯然,中國的貨幣政策是很寬鬆的,且遠遠沒有到要結束的時候。如果經濟復甦不佳,在接下來仍然有可能進一步降息降準。

既然宏觀基本面改善了,貨幣政策又如此寬鬆,股市合力本應指向上升。但現實卻恰恰相反,股市持續萎靡。

Why?

這裏有一個Bug,就是決定A股市場的分母端(估值)不是由中國央行貨幣政策來決定的,而是由美聯儲來決定的。

這裏引用一下付鵬的觀點:很多人曾經以為我們中國的貨幣政策部門,通過利率的無風險利率的調整,可以去調節中國(公司)的估值,這個其實理解是錯的。美元的利率無論是它的名義利率還是它實際利率,其實是真正決定全球估值的一個重要指標。在中國你要做一級市場風投,這個企業到底給30倍還是給60倍(估值),不是由人民幣利率定的,而是由美元利率定。

9月份,美聯儲的議息會議釋放了較為鷹派的指引——今年可能還會加一次利息,明年降息時間推遲,且降息次數大幅減少2次。這引爆了美元指數、美債收益率,導致其持續上升。

當前,10年期美債收益率突破4.5%,創下2007年10月以來最高水平。這是全球股市的定價錨,自然也會對港A兩市產生影響。

產生影響的路徑有兩種。一是,美債收益率大幅攀升,導致美股接連下跌。美股又是全球股市的風向標,通過市場情緒向全球市場擴散。二是,中美利差拉大,通過北向資金等方式來對A股產生資金面的影響。

綜上來看,國內經濟基本面確實是邊際改善了,但同時貨幣層面卻被美聯儲死死壓制,且後者權重要大於前者,以致於A股至今仍然見不到像樣的行情。

02

解鈴還須繫鈴人。A股要走出一波流暢性的上升行情,大致有兩種情況滿足才行。

第一,宏觀經濟持續復甦,且強度不弱,能夠低消一部分美聯儲貨幣緊縮帶來的負面影響。

9月30日,國家統計局會披露9月份的製造業PMI等數據。如果能攀升至50以上,即進入經濟擴張區間,那麼意味着連續4個月出現改善,能夠坐實經濟觸底復甦的大邏輯。

另外,國慶假期的旅遊零售數據、房地產市場成交數據,都是觀察經濟復甦的一個窗口。如果表現非常好,疊加PMI等宏觀數據,那麼國慶假日之後可能會有一波修復行情。但行情能走多遠,還是要看經濟復甦的持續性和強度。

從目前來看,基準假設還是弱復甦。如果美聯儲貨幣政策還是很緊的話,那麼A股上升阻力還是比較大的。除非出現強復甦,低消美聯儲負面效應,A股也可以迎來順暢上升,但概率老實説,還是比較低的。

第二,經濟呈現當前弱復甦狀態,但美債收益率、美元指數出現拐點,開啟回調之路。

最近幾個交易日,美元、美債市場對於聯儲釋放的鷹派指引正在進行消化和定價。完全Price in可能還需要一些時間。

當然,今年是否再度加息以及明年降息節奏,均要取決於接下來的宏觀數據。聯儲點陣圖並不代表接下來會發生的真實情況。比如2018年12月議息會議點陣圖顯示2019年將加息2次,但實際上2019年非但沒有加息,反而降息3次。

美國的宏觀數據,包括非農就業、失業率、CPI、PCE等等。如果一些重要的數據開始證明美國通脹、或者美國經濟沒有預期那麼強,那麼可能讓市場調整對於聯儲貨幣政策的預期。當然,美債收益率也將會相應變化。

此種情形若能夠實現,那麼A股會迎來一波很紮實的大升行情。因為美債收益率下來了,美元趨冷,驅動外資流入包括A股在內的新興市場,疊加經濟有一些復甦動能,大升會如期而至。

不過,值得警惕的是,美國保持如此之高的利率很長時間,有可能會爆發類似今年3月銀行倒閉這類非線性風險,包括經濟突然失速、商業地產市場出現危機等等。如果發生,以上邏輯得推倒重來。

03

股市現在這個位置,其實把宏觀經濟、聯儲緊縮等眾多負面因子進行了相對充分的定價。你看看,外資投行最近都密集高調唱多A股了,也是值得重視的一個信號。

9月19日,瑞銀髮布研報稱,在當前中國股市疲軟的情況下,有理由更加樂觀,基本面和股價表現之間的分化可能由情緒低迷所致,需要時間扭轉,但基於某些指標,市場可能已經觸底。

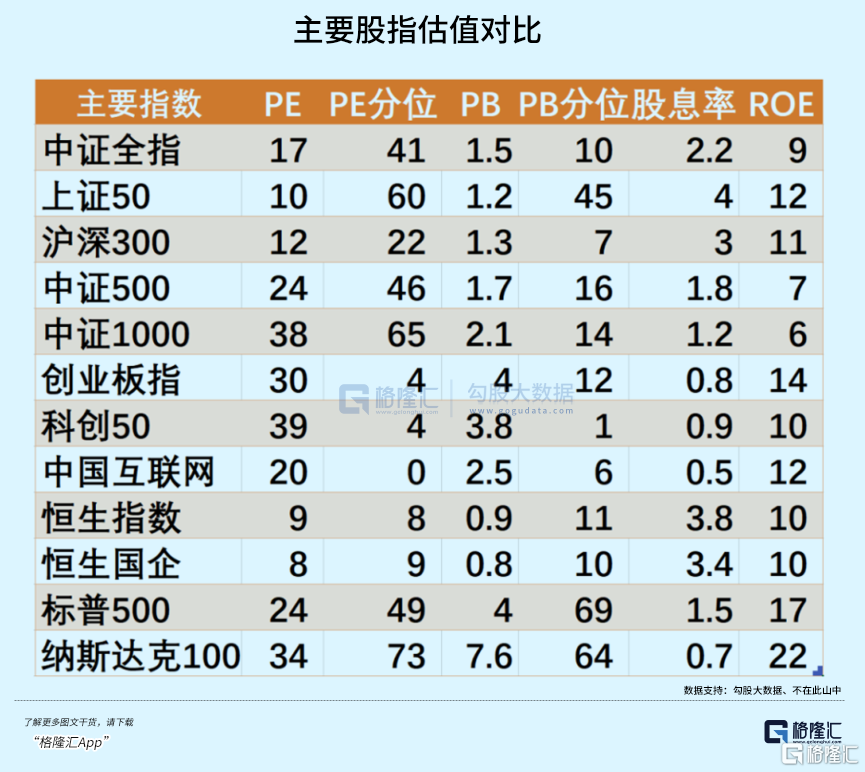

9月20日,貝萊德基金髮聲:當前中國股票市場估值較低,滬深300市盈率目前只有11倍左右,與美股和日本股票的市盈率相比明顯偏低,低估值意味着當積極催化因素出現時,資產本身會展現出較大彈性。而這些積極催化因素需要基本面根本性的改善,比如地產與城投債等風險的化解,以及民營經濟與消費的復甦。一旦這些改善發生,中國股票市場的相對優勢和吸引力都會非常明顯。

9月26日,摩根大通發佈報吿表示,中國股票正接近“買入區”。10月關鍵數據可能構成交易機會,包括“黃金週”的旅遊、零售銷售和房地產銷售等。摩根大通的中國增長指數在8月份升至復甦象限,且我們認為9月還有進一步上升的空間。雖然未來幾周仍可能振盪,但MSCI中國指數有望突破年迄今58左右的底部,且預計第四季有望反彈並回升至66上方。

當前,滬深300指數PE為12倍,位於2018年以來估值分位的22%,顯著低於中證全指、中證1000等。創業板指PE為29.5倍,回到2018年初的水平,已經來到4%的估值分位數。要知道,那一年股市內外交困,整整跌了一年,後來優質白馬基本都是翻倍,乃至幾倍的行情。

橫向對比看,A股、港股相較於美股而言是價值窪地。一旦出現經濟持續復甦亦或是美債收益率見頂回落,市場是有望來一波紮紮實實的大升行情的。時間上,應該不會太遠,保持耐心。

More Content

Physical Store