本文來自格隆匯專欄:中金研究 作者: 黃文靜 張文朗等

近期城中村改造提速加碼,潛在空間較大,一城一策,注重創新,模式多元,還可與保租房和保交樓相結合。在市場化拿地與投資超趨勢下滑的背景下,城中村改造通過“有形之手”提振投資,適度增加高品質供給、激發合理需求,實現經濟性,或以保租房、商業、園區等形式實現長期收益。城中村改造潛在體量比較大,有望成為穩增長的重要抓手。後續中金研究緊密跟蹤有關政策演變。

7月22日,《關於在超大特大城市積極穩步推進城中村改造的指導意見》[1]審議通過,城中村改造提速加碼。7月28日,《在超大特大城市積極穩步推進城中村改造工作部署電視電話會議》在京召開[2],國務院副總理何立峯指出,採取拆除新建、整治提升、拆整結合等不同方式分類改造,實行規劃和土地統籌,資金綜合動態平衡,實行淨地出讓。隨後合肥、鄭州、廣州、上海等多地表態加快推進城中村改造。

潛在空間大,政策創新,模式多元

本輪城中村改造潛在空間可能比較大,注重一城一策,模式創新,部分城市有望加速。

部分城市更潛在新空間大,加力提速。合肥市政府8月審議了《城中村改造三年攻堅行動實施方案(2023-2025)》,利用三年時間,力爭2025年底前完成104個城中村、2.8萬户、9萬人、790萬平方米房屋、2萬畝土地的徵遷工作[3]。廈門市5月印發了《城中村現代化治理三年行動方案(2023-2025年)》,利用3年時間實現108個行政村治理全覆蓋[4]。廣州市今年初宣佈推進127個城中村改造項目,9月召開城中村改造推進會併成立廣州安居集團[5]。上海市4月公佈的《城市更新行動方案(2023-2025年)》[6],至2032年前預計完成62個城中村改造項目。

注重政策創新。以寧波為例,在實踐中探索出多種政策創新。1)土地出讓金分賬管理機制。政府將拆遷資金等前期改造成本實行分賬管理,允許在土地出讓公吿中單列,起拍價扣除一級做地成本、避免重複徵繳税費,確保項目實施主體合理收回前期成本,提高社會資本參與積極性。2)支持低效用地再開發。鼓勵通過收購歸宗、作價入股或者權益轉移等方式,由單一改造主體將周邊低效用地一併開發。3)多渠道吸引社會資本。通過設立基金、委託經營、參股投資等方式吸引央企、地方國企、民營企業等社會資本進入,並完善資本退出機制。

模式多元,可與保租房和保交樓相結合。深圳是城中村改造與保租房結合的典範。2023年3月,深圳市住建局印發《城中村保障房規模化品質化改造提升指引》[7]的通知,將城中村改造與“統租房”相結合。改造潛力大,根據深圳市住房建設局披露[8],2021-2027年全市將累計新增建設籌集保障性住房100萬套(間),覆蓋約350萬-400萬人,預計到2035年全市保障性住房覆蓋人羣將達到約500萬人,約佔全市常住人口的26%。政企結合,優勢互補:城中村統租改造由深圳市政府牽頭,聯合萬科、深圳人才安居集團等房企,共同改造、經營。部分存在城中村保交付問題的城市也可以將未來的改造資金與安置房保交樓相結合。部分出現交付問題的安置房多由於原開發主體企業出現流動性問題,但並非商品房,即便項目資可抵債(有可售商品房),也難以使用保交樓專項借款。本輪新增城中村改造資金或可幫助盤活存量安置房保交付問題。

“有形之手”提振投資

城中村改造或將成為穩投資與增長的藥引子與抓手。今年來市場化的房地產開發投資出現下滑,部分民企開發商去槓桿壓力較大,而國企開發商在弱景氣下加槓桿意願亦不足,拿地、新開工和投資出現了較大幅度的萎縮。而開發商的去槓桿也制約了居民加槓桿的能力和意願,新房銷售同樣出現了收縮。在房價和信貸相互促進下行的金融週期下半場,或需要外生力量,如政府和地方國企主導的投資,以打破市場化投資超趨勢下滑的問題。城中村改造或將新增部分供給以實現項目經濟性,而在核心區域適度增加有品質商品房供給,可激發合理的新增需求,有助於打平項目收支、吸引社會資金;若改造為保障性租賃住房、商圈或園區,則可以時間換空間,其租金和經營收益亦可吸引長錢參與。

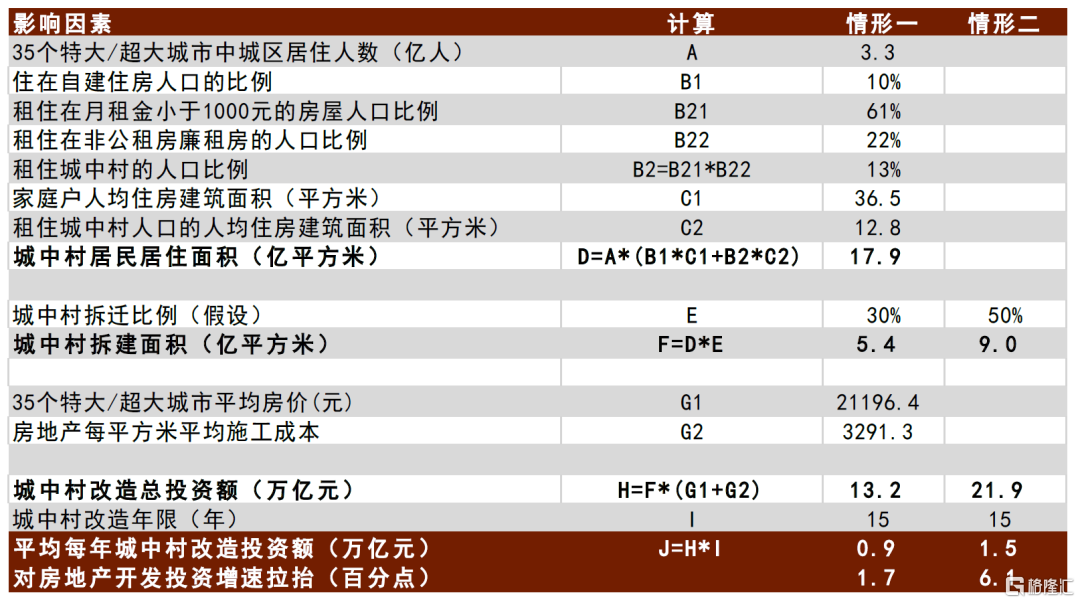

中金研究測算了7個超大、14個特大城市以及14個人口300萬以上的大城市的城中村改造空間。中金研究用這35個城市城區人口中自建住房和低價非公租房人口、及其人均居住面積,來計算得到城中村居民總居住面積。假設30%和50%的拆建比例,15年改造完成,根據市場房價和施工成本計算得出拆遷成本和建築成本,那麼平均每年的改造投資體量在0.9-1.5萬億元。考慮到2022年城中村改造投資約為6600億元,那麼年均增量將提振房地產投資的1.7%-6.1%。要注意的是,如果拆建比例與所需年限不同於中金研究的這個假設,那麼城中村改造的總體量與年均量都跟中金研究的估算不同。中金研究後續緊密跟蹤相關政策的變化。

風險提示:由於城中村改造還處在早期階段,推進的路徑還不甚明確,因此本文涉及的推算可能存在一定偏差,後續可能根據具體落實情況予以調整。

特別觀察

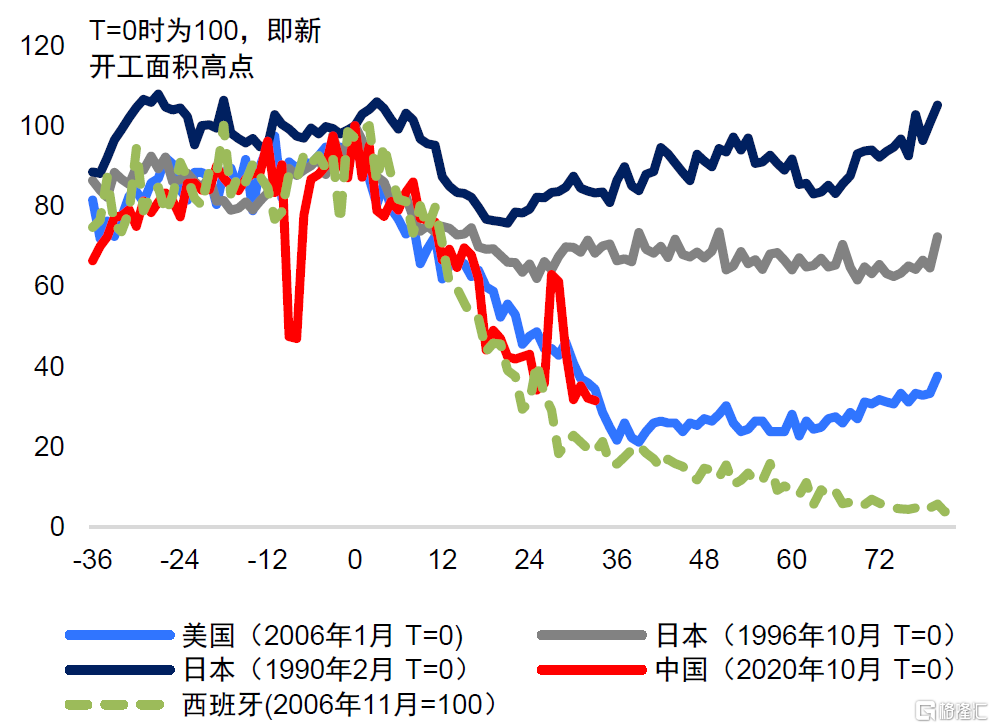

圖表:住宅新開工面積(季節性調整)

資料來源:Wind,中金公司研究部

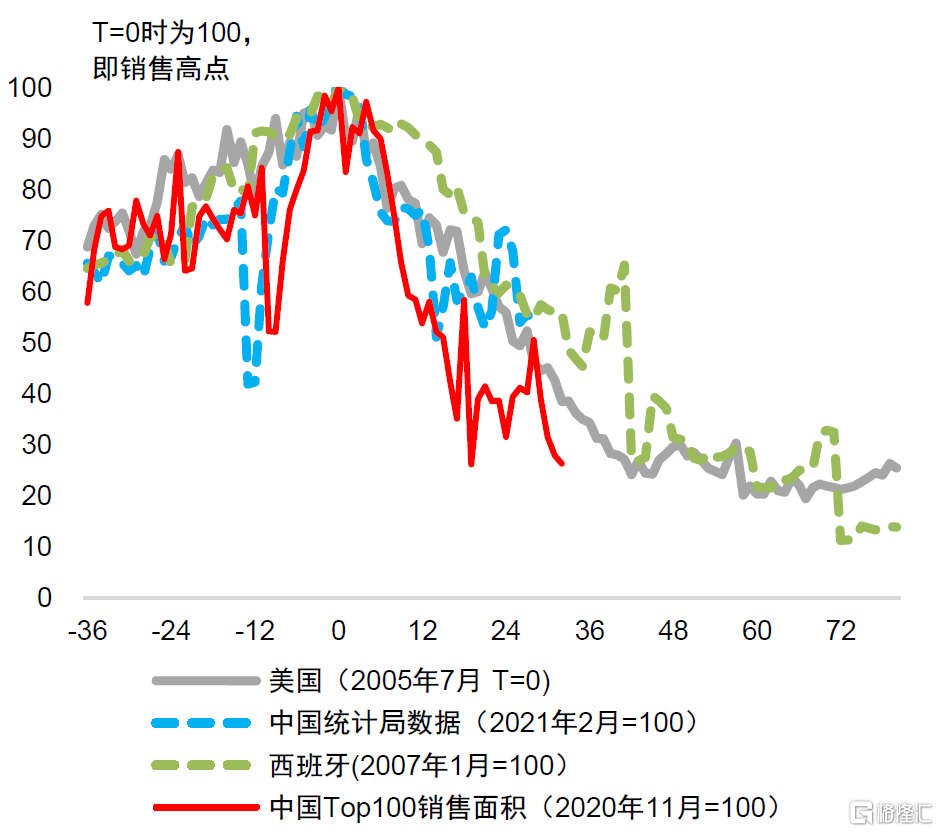

圖表:新房銷售量(季節性調整)

資料來源:Wind,中金公司研究部

圖表:城中村改造測算

注:每平米施工成本採用建安設備投資與施工面積之比

資料來源:CEIC,Wind,中金公司研究部

[1]https://www.beijing.gov.cn/ywdt/zyldhd/202307/t20230722_3205041.html

[2]http://www.news.cn/politics/leaders/2023-07/28/c_1129774376.htm

[3]http://www.ah.xinhuanet.com/20230724/ac770555a5ce41119c1dde44e69faea9/c.html

[4]https://epaper.xmnn.cn/xmrb/20230517/202305/t20230517_5560812.htm

[5]https://www.gz.gov.cn/xw/gzyw/content/mpost_9191442.html

[6]https://www.shanghai.gov.cn/nw12344/20230419/0525317031c54e86bde6fdf0cabbe1f4.html

[7]http://zjj.sz.gov.cn/gkmlpt/content/10/10455/post_10455861.html#2037

[8]https://www.sztv.com.cn/ysz/zx/zw/79133438.shtml

注:本文摘自中金研究於2023年9月11日已經發布的《城中村改造或為穩增長利器》報吿,分析師:黃文靜 S0080520080004 ;張文朗 S0080520080009;段玉柱 S0080521080004;周彭 S0080521070001

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)