本文來自格隆匯專欄:中金研究 作者:樊俊豪 林千葉等

我國寵物行業是長坡厚雪的優質成長賽道,產業鏈涵蓋“育食用行康樂教”等多個領域,並在寵物食品、寵物用品、寵物醫療及服務等三大賽道孕育廣闊投資機會。近年來受益家庭養寵率提升帶來寵物數量增長、寵物角色轉變帶來精緻養寵及消費升級等趨勢,我國“它經濟”在量價驅動下持續快速發展。本文旨在通過系統分析寵物行業整體及三大賽道的市場空間、發展趨勢及競爭格局等,尋找未來什麼特質的國貨寵物龍頭有望脱穎而出。

摘要

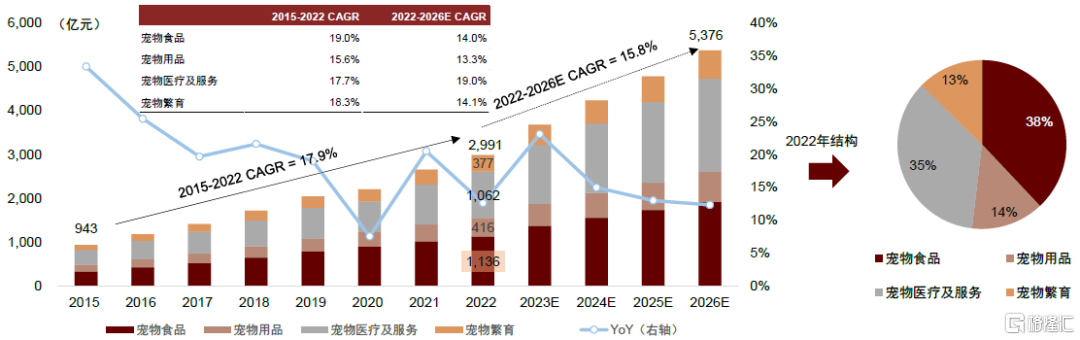

“它經濟”持續高景氣賽道,長坡厚雪。據Frost & Sullivan,2022年中國寵物行業市場規模2,991億元,2015-2022年CAGR 17.9%,養寵滲透率和單寵消費額均低於發達國家水平,行業成長空間廣闊;伴隨需求端家庭收入增長、養寵心理需求提升,供給端產業鏈逐步完善,預計2026年中國寵物行業市場規模5,376億元,2022-2026年CAGR 15.8%。分板塊看,2022年寵物食品/用品/醫療及服務/繁育市場規模佔比分別為38%/14%/35%/13%。

寵物食品:進口替代是主要看點,品類創新多點開花。①由生存消費向品質消費進階:我們測算2022年貓糧/狗糧市場規模659/475億元,預計2022-2026年CAGR 18.5%/6.9%;未來寵物數增長、品質升級及營養品等品類擴充驅動行業增長;②國貨品牌加速突圍:行業集中度不高,2014年以來外資品牌式微,以麥富迪、中寵等為代表的國貨崛起,搶佔中高端份額。

寵物用品:日趨精緻化、智能化,國貨加速崛起。①寵物角色家人化,帶動用品消費品質升級,據F&S,2022年市場規模416億元,預計2022-2026年CAGR 13.3%;②國貨搶佔智能用品、貓砂等賽道:寵物用品消費相較食品而言,更重視性價比和渠道便利性。國貨品牌依託敏鋭的市場洞察和成熟的供應鏈能力,在寵物智能設備、寵物清洗等細分品類脱穎而出。

寵物醫療及服務:高客單、強粘性、深壁壘,孕育連鎖龍頭。①健康消費是剛需:據F&S,2022年寵物醫療及服務市場規模1,062億元,預計2022-2026年CAGR 19.0%;需求端寵物老齡化、診療內容擴充,供給端診療技術提升、單店模型優化、人才供給增加,共驅行業發展;②數字化、線上線下融合是趨勢:寵物醫院是線下重要流量入口、信任度高,有望形成一站式寵物消費閉環;未來數字化賦能診療水平和效率提升,線上線下融合優化體驗;③連鎖化經營孕育寵物醫療頭部企業:產業鏈中寵物醫院等佔據較優位置,現階段行業格局分散,連鎖化經營優勢顯現,資本力量下頭部陣營格局形成。

我們持續看好寵物國貨品牌基於產品及營銷創新,推動進口替代的發展前景,及優質本土企業的業績快速成長趨勢。

風險

居民消費疲軟;原材料價格及匯率波動;客户流失;競爭加劇;負面輿論。

正文

寫在前面:萌寵消費知多少

寵物數量持續擴容,“它經濟”快速崛起。近10年來,中國寵物數量持續快速增長,據Euromonitor數據,2012-2022年中國寵物貓與寵物狗數量從6,920萬隻增至1.9億隻,年複合增速10.4%,另據Frost & Sullivan數據,2021年中國家庭養寵率為23.7%,相比美國69.7%仍有較大提升空間,其中寵物貓數量增速快且超過寵物狗數量,給行業帶來新機遇。

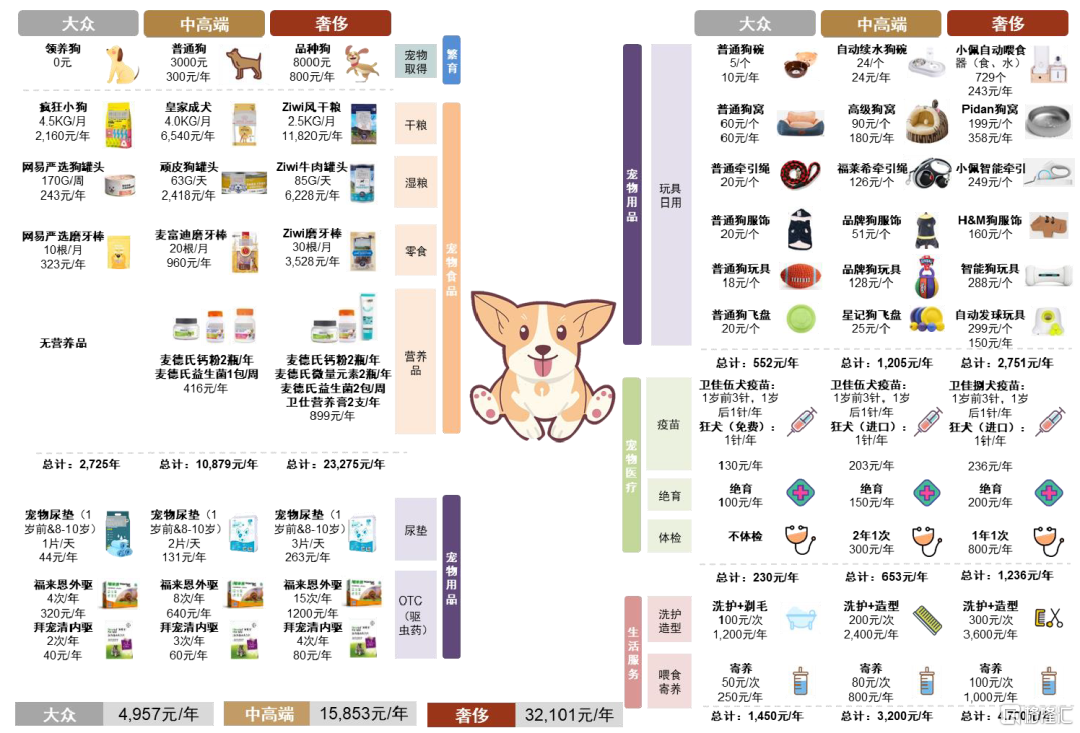

消費升級趨勢顯現,寵物行業長坡厚雪。據派讀寵物行業大數據平台《2021年中國寵物行業白皮書》,2021年超過90%寵物主將寵物視作家人、朋友等人性化角色,支付意願增強。我們特整理了一隻寵物貓/寵物狗的年消費圖譜(詳見圖表1和圖表2),我們預計一隻寵物貓在大眾、中高端、高端三種餵養模式下,年消費金額分別為3,556、8,881、19,428元,一隻寵物狗則分別為4,957、15,853、32,101元。我們認為,寵物消費的種類拓展與品質升級趨勢,將在中長期驅動我國寵物行業持續快速成長。

圖表:寵物貓年消費盤點

注:寵物貓壽命按10年計;價格數據截至2023年5月 資料來源:各大品牌天貓、京東旗艦店,pixabay,中金公司研究部

圖表:寵物狗年消費盤點

注:寵物狗壽命按10年計;價格數據截至2023年5月 資料來源:各大品牌天貓、京東旗艦店,pixabay,中金公司研究部

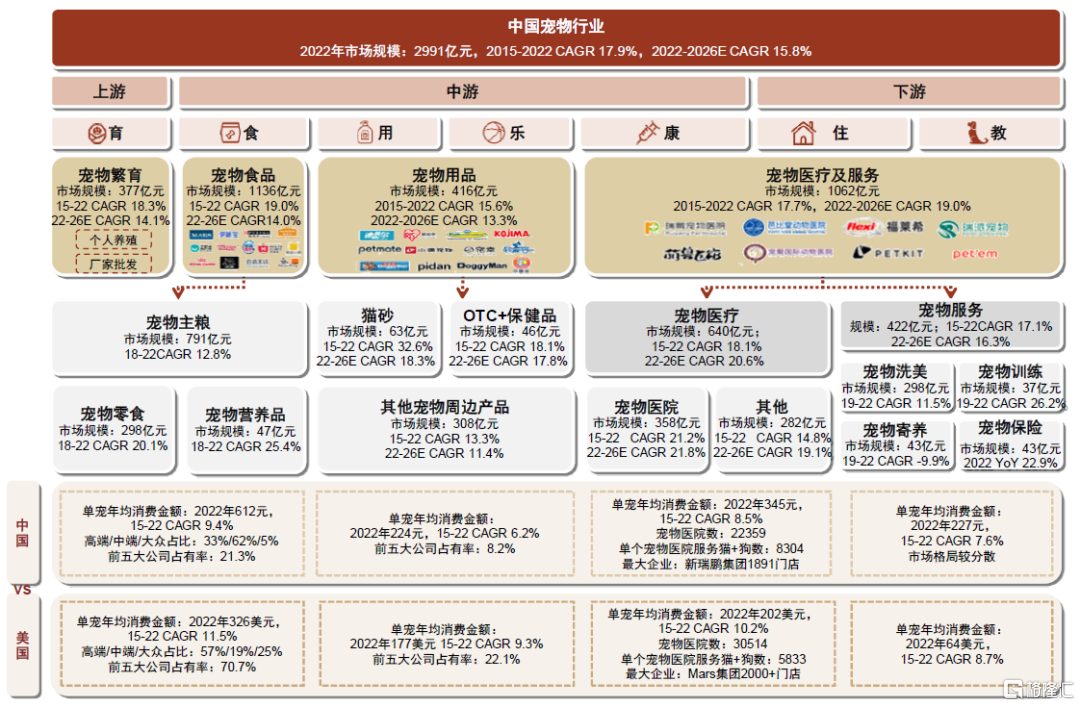

寵物產業鏈涵蓋“育食用行康樂教”,三大細分賽道孕育投資機會。縱觀整個寵物產業鏈,圍繞寵物的方方面面需求,目前已經形成了育、食、用、行、康、樂、教等產業佈局,其中上游主要包括寵物繁育和寵物交易;中游包括與寵物衣食住行密切相關的食品、用品,以及寵物藥品、保險等配套產品;下游寵物服務機構則提供包括寵物醫療、寄養、美容、培訓等多樣化服務,我們認為伴隨寵物產業的持續成長和完善,相關產業鏈龍頭均有較大投資機會。

在寵物消費的上中下游產業鏈中,我們重點看好寵物食品、寵物用品、寵物醫療及服務三大賽道,根據Frost & Sullivan,2022年中國寵物食品、寵物用品、寵物醫療及服務市場規模分別為1,136億元、416億元、1,062億元,2015-2022年CAGR分別為19.0%、15.6%、17.7%,2022-2026年CAGR預計分別為14.0%、13.3%、19.0%。

圖表:我國寵物行業各細分賽道及市場規模

注:寵物食品市場的高端/中端/大眾佔比採用貓糧+狗糧市場的佔比,不含其它寵物食品 資料來源:Frost & Sullivan,Euromonitor,《2021、2022中國寵物行業白皮書》,中金公司研究部;

對比中美寵物行業,我們認為,從市場空間角度,中國寵物行業有望受益於寵物數量增長和寵物消費升級,持續快速成長;從競爭格局角度,目前中國寵物行業仍處於發展較早階段,集中度較低,伴隨行業逐步成熟,在產品、渠道、品牌更優的龍頭公司有望加速搶佔市場份額。

下文,我們將對寵物行業整體及三大細分賽道的市場空間、發展趨勢及競爭格局等進行詳細分析。

寵物行業:高速增長、長坡厚雪

高景氣度的三千億元寵物市場

寵物行業高景氣度,橫向對比未來成長空間廣闊。根據Frost & Sullivan數據,2022年中國寵物行業市場規模2,991億元,2015-2022年複合增速17.9%,預計2026年有望達到5,376億元,2022-2026年複合增速15.8%。從消費結構看,寵物食品、寵物用品、寵物醫療及服務、寵物繁育市場規模佔比分別為38%/14%/35%/13%。

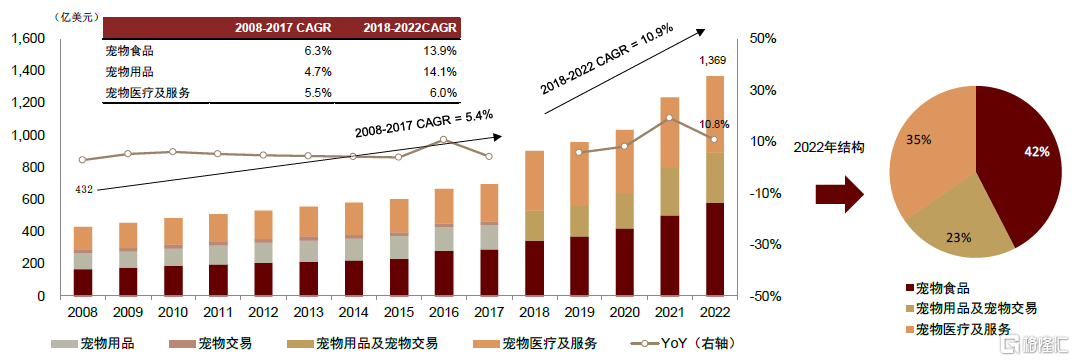

根據美國寵物產品協會(APPA)數據,2022年美國寵物行業市場規模1,369億美元,約為同期中國市場的3倍,從消費結構看,寵物食品、寵物用品及交易、寵物醫療及服務市場規模佔比分別為42%/23%/35%。

圖表:2015-2026E中國寵物市場規模及增速

資料來源:Frost & Sullivan,中金公司研究部

圖表:2008-2022年美國寵物市場規模及增速

注:2018年起APPA統計方式調整,當年同比數據不具參考意義,CAGR計算基於可比原則選取2008-2017年、2018-2021數據 資料來源:APPA,中金公司研究部

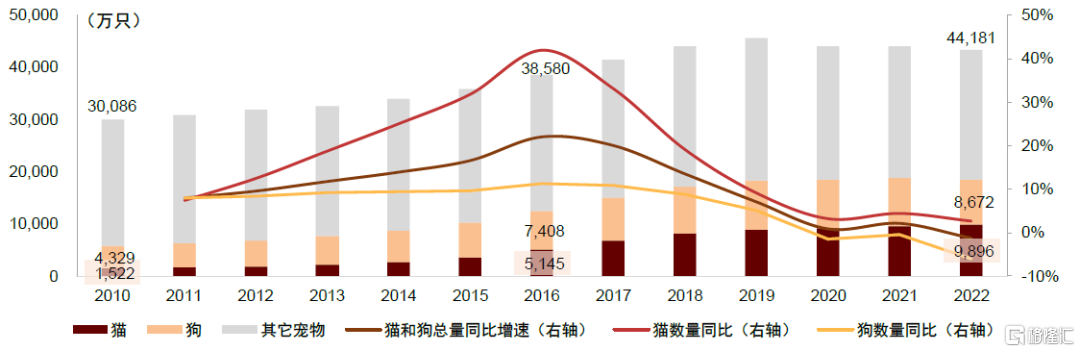

量的角度:貓數量超過狗並保持較快增速,貓經濟蓬勃發展。根據Euromonitor數據,2022年中國寵物總數4.3億隻,分種類看,寵物貓(9,896萬隻)/寵物狗(8,672萬隻),過去5年複合增速分別為7.6%/1.1%,其中寵物貓數量增速最快,並於2021年首次超過狗數量。我們認為主因國內城鎮化率提升、居住環境户型較小、年輕一代生活忙碌等因素,我們預計貓數量仍將保持較快增長,驅動貓經濟蓬勃發展。其他寵物以寵物魚為主,過去5年數量基本持平。

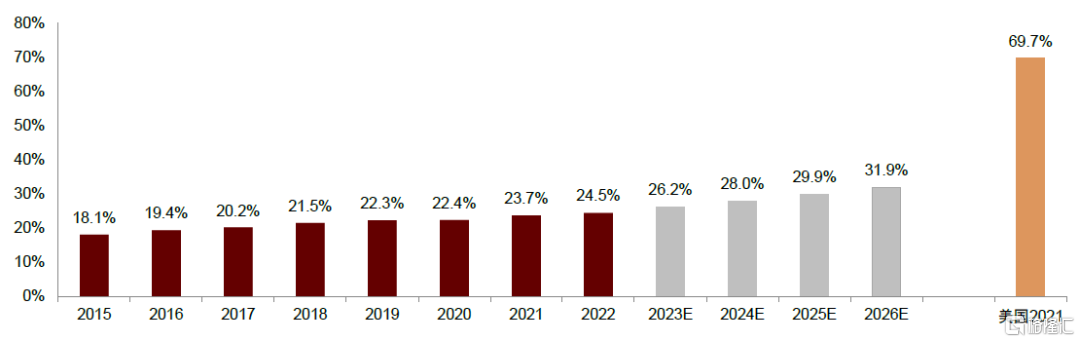

家庭養寵率提升驅動寵物總數持續擴容。根據Frost & Sullivan數據,2022年中國家庭養寵率為24.5%,過去5年提升4.3ppt,預計2026年將達31.9%。對比美國2021年家庭養寵率69.7%,中國養寵率仍然有較大提升空間,我們認為有望驅動中國寵物總數持續增長。

圖表:2010-2022年中國寵物總體數量及寵物貓和狗增速

資料來源:Euromonitor,中金公司研究部

圖表:中國、美國家庭養寵率對比

資料來源:Frost & Sullivan,中金公司研究部

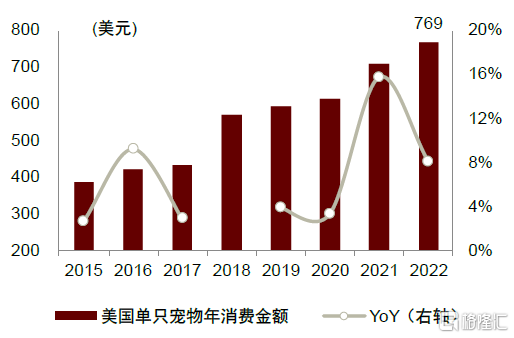

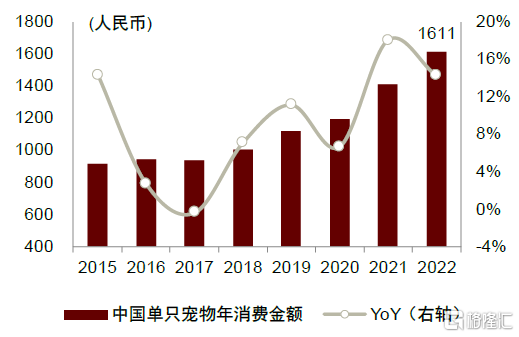

單寵消費角度:對標美國,空間廣闊。但從單寵消費額來看,我們用寵物貓+寵物狗的總數計算單寵年均消費金額,2022年美國為769美元,中國僅1,611元(人民幣),約為美國三成,我們認為伴隨中國養寵消費觀念迭代、寵物角色向家人轉移,單寵消費金額提升空間廣闊。

圖表:美國單隻寵物年消費金額及增速

注:2018年起APPA統計方式調整,當年同比數據不具參考意義

資料來源:Euromonitor,APPA,中金公司研究部

圖表:中國單隻寵物年消費金額及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

養寵人羣面面觀

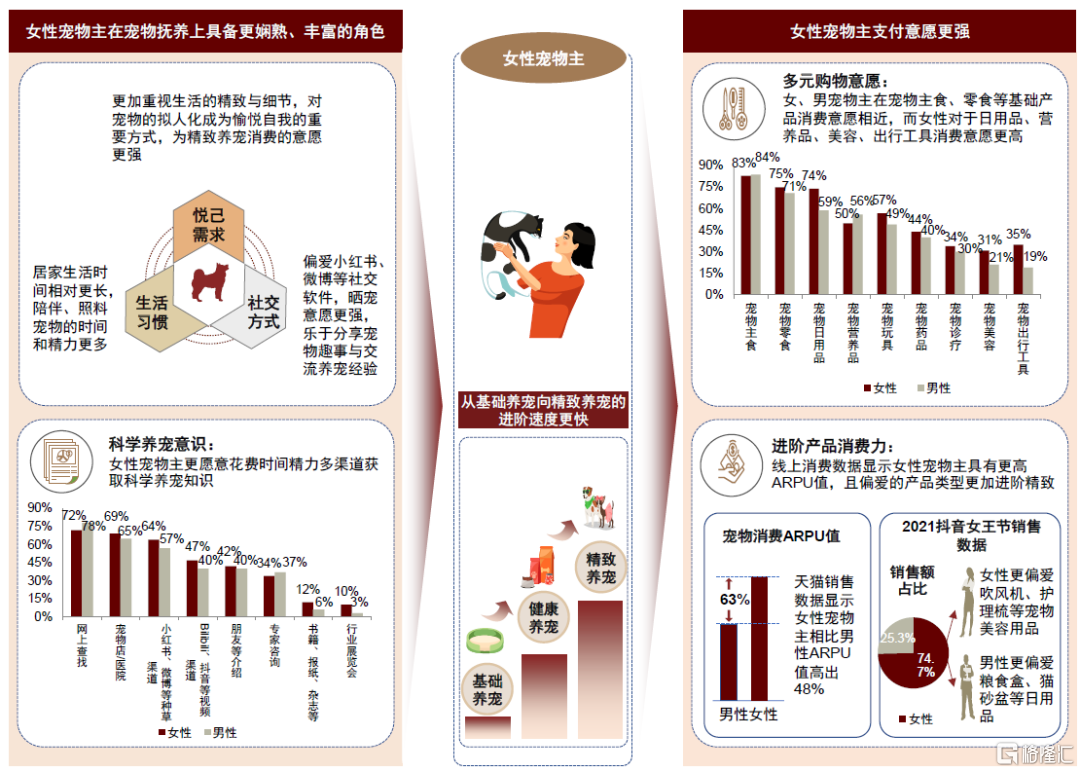

性別結構:年輕女性佔比較高,且支付意願更強。根據艾瑞諮詢,2022年寵物主中女性、男性佔比分別為51.6%/48.4%。在年齡分佈上,根據《2022年中國寵物行業白皮書》,2022年80後、90後、95後寵物主佔比分別為20.3%/19.1%/36.8%,顯示養寵羣體相對年輕化。此外,女性寵物主表現出更強的支付意願。天貓銷售數據顯示,截至2022年5月,女性寵物主相比男性,購買UV(訪客價值)高出63%,ARPU(單用户價值)高出48%。

圖表:女性寵物主精緻養寵需求催生更強支付意願

注:左下、右上圖表數據來自艾瑞諮詢《2021年寵物科學餵養研究報吿》,N = 200;右下角ARPU數據來自天貓、羅蘭貝格《寵物品牌人羣策略白皮書》(2022),抖音數據來自《2021年抖音電商女王節數據報吿》

資料來源:艾瑞諮詢,天貓,羅蘭貝格,中金公司研究部

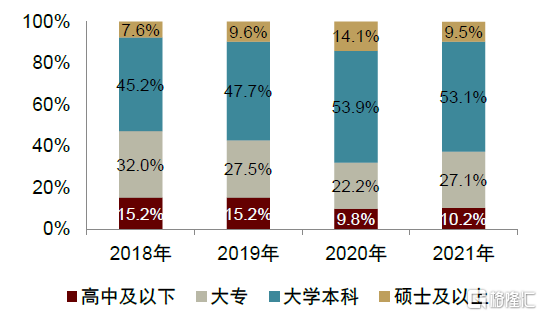

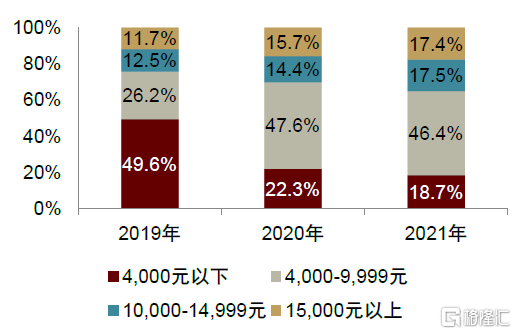

支付能力:高學歷、高收入寵物主佔比提升。根據《中國寵物行業白皮書》,國內寵物主中具備大學本科及以上學歷的人羣佔比持續提升,2018-2021年從52.8%增至62.6%。在收入分佈上,2019年月入4,000元以下羣體佔比最大(49.6%),而到2021年其佔比已收縮至18.7%,而同期月入1萬元以上羣體佔比則從24.2%提升至34.9%。我們認為,新一代養寵人羣呈現高學歷、高收入的“雙高”特點,也是寵物消費升級的驅動力之一。

圖表:2018-2021年國內寵物主學歷分佈

資料來源:《中國寵物行業白皮書》,中金公司研究部

圖表:2019-2021年國內寵物主收入分佈

資料來源:《中國寵物行業白皮書》,中金公司研究部

地域結構:高線城市寵物主佔比高,且寵物體型相對小型化。整體來看,寵物主較多集中於高線城市,其中2022年一線、二線城市寵物主佔比分別為27.5%/50.7%。分寵物類型看,高線城市中貓和小型犬更受歡迎,主因居住環境、人均居住面積、嚴格的市容管理要求等因素限制。同時,寵物貓因其對照料和關切需求小的特點,也成為忙碌高線寵物主的熱門選擇。天貓行業數據顯示,2021年貓主人有28.8%來自北上廣深四大一線城市;相較而言,犬主人中僅有21.5%來於一線城市。

犬貓寵物主畫像分化:精緻貓主人vs閒適狗主人。對於寵物貓、狗的選擇既反映寵物主性格特點,也影響其消費選擇。結合天貓平台2021年跨行業關聯購買品類分析,狗寵物主的購物籃中往往有更多廚藝、清潔用品和休閒食品,反映其追求閒適生活的特點。貓寵物主與美粧、健康飲食、悦己時尚等消費品關聯度更高,生活消費更加追求精緻個性。

圖表:2021年貓、狗寵物主跨品類消費偏好

資料來源:天貓,羅蘭貝格,豆柴、波奇網天貓旗艦店,中金公司研究部

三因素共振,驅動寵物行業高速增長

我們認為家庭可支配收入水平提升、細分人羣養寵心理訴求增強、本土寵物產品供給優質多元三大因素,是寵物行業持續高景氣度的主要動能。分別來看:

1# 家庭可支配收入增長是養寵的物質基礎

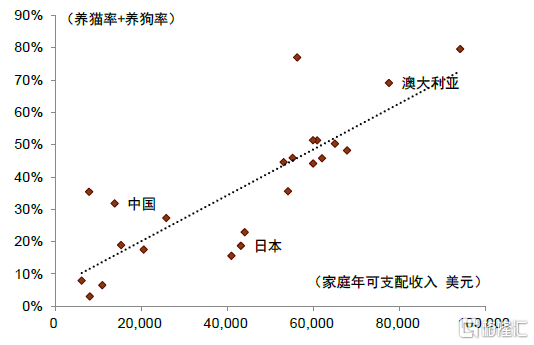

我們選取25個國家2021年的養貓率+養狗率與其家庭可支配年收入進行相關分析,美國、挪威、瑞典等發達國家的家庭養貓、養狗率較高,而收入水平較低的發展中國家養寵率較低。

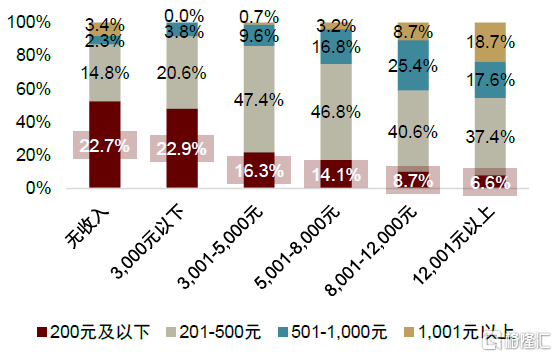

從中國的數據來看,結論依然如此。根據艾瑞諮詢,2021年72%的寵物主家庭月收入在1.5萬元以上(統計樣本來自3412份線上定量問卷);而南都民調數據顯示,月薪在1.2萬元以上的羣體中,有36.3%每月單寵消費超過500元,18.7%每月超過1,000元,而較低收入羣體開銷則大幅低於該水平。

圖表:2021年家庭養寵率與家庭可支配收入相關性

資料來源:Euromonitor,中金公司研究部

圖表:養貓花費與收入水平的關係(2021年)

資料來源:南都民調中心,中金公司研究部

2# 細分人羣養寵訴求增強及養寵觀念升級

養寵情感訴求提升驅動寵物主人羣擴容。根據《2021年中國寵物行業白皮書》數據,寵物主數量從2018年的5,648萬人增長至2021年的6,844萬人,複合增速6.6%,是寵物數量增長的主要驅動。我們認為寵物主數量的增長主要受益於:

►細分人羣養寵情感訴求提升。《2021年中國寵物行業白皮書》調查顯示,2021年高達93.6%的寵物主認為寵物承擔家人、朋友等人性化角色,僅有5.7%的寵物主認為寵物只是寵物。從細分人羣需求來看,對於城鎮單身人口,或期望應對焦慮孤獨、提供陪伴;對於已婚人羣,或期望寵物與自己兒女共同成長,温暖家庭氛圍;對於銀髮族,或期望寵物成為親密夥伴。

►寵物自媒體興起,“雲吸寵”為實際養寵奠定基礎。根據小紅書數據,2022年小紅書寵物內容同比增長197%。根據《2022抖音寵物行業年度盤點》,2022年抖音寵物行業達人規模同比增長21%,短視頻播放量同比增長26%,直播看播人次同比增長65%,內容搜索量同比增長123%。根據極光大數據,2019年58%未養寵人羣會在線上“雲吸寵”,超80%未養寵人羣表示希望能養寵物。我們認為,短視頻等新興媒體上快速增長的寵物內容,加大了養寵日常的傳播,為未養寵人羣向養寵人羣轉化奠定基礎。

圖表:58%的未養寵人羣會在線上平台進行“雲吸寵”

資料來源:小紅書商業動態,《2022抖音寵物行業年度盤點》,極光大數據《2019年寵物人羣專題研究報吿》,中金公司研究部

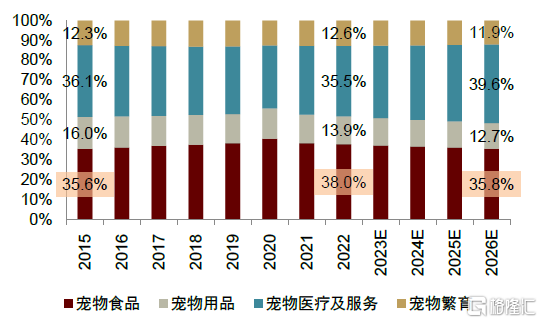

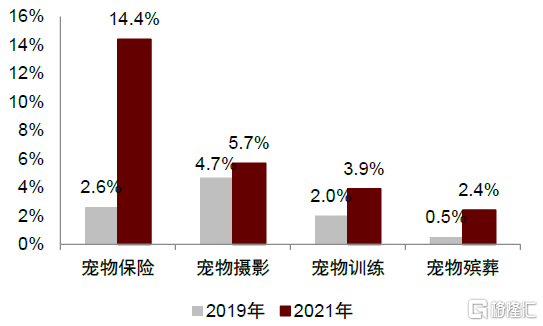

養寵觀念升級帶動單寵消費增長。根據Frost & Sullivan數據,食品消費仍然是養寵最大支出,2015到2022年其佔寵物整體消費比重從35.6%增至38.0%,我們認為主因國內養寵滲透率提升過程中,剛需食品優先受益於寵物數量的增長;後續隨着國內人均收入水平提升,寵物消費有望從滿足基本温飽的生存型消費向追求健康、趣味互動、精緻生活的品質型消費進階。根據Frost & Sullivan,2022-2026年寵物食品消費佔比預計從38.0%下降至35.8%,寵物醫療及服務佔比預計從35.5%提升至39.6%。此外,各類新興消費滲透率增長明顯。《2019、2021年中國寵物行業白皮書》數據顯示,2019-2021年寵物保險、攝影、訓練、殯葬等細分賽道滲透率均有提升,為寵物消費多元化及單寵消費升級提供良好土壤。

圖表:2015-2026E中國寵物市場消費結構

資料來源:Frost & Sullivan,中金公司研究部

圖表:2019、2021年部分寵物新興消費滲透率

資料來源:《2019、2021年中國寵物行業白皮書》,中金公司研究部

3# 本土寵物產品供給優質多元

本土寵物產業鏈日益成熟,企業數量、質量快速提升。經過30多年的發展,國內寵物產品供應鏈已較為完善,企業能力亦逐步提升。在發展的早期階段,國際知名寵物品牌進入中國市場後催生本土代工產業,一批以OEM/ODM業務為主的寵物產品製造商通過承接海外發達國家旺盛的寵物市場需求,實現製造能力的快速沉澱。2015年前後,隨着中國養寵人羣規模及消費需求持續擴張,國內寵業供應商加速湧現,積極創新、鋭意進取。

圖表:國內寵物產品供應商長期深耕,產業鏈佈局逐漸完善

資料來源:CBNData,艾瑞諮詢,IT桔子,中金公司研究部

寵物產品供給優質豐富,激發需求。國內較為完善的寵物產品供應鏈體系為消費者提供了更多、更好的寵物產品,推動了國內寵物行業快速增長。

►產品性價比高,覆蓋廣泛的消費需求:國內企業依託較強的供應鏈能力,持續提高產品性價比,國貨品質逐漸向海外品牌靠攏。根據艾瑞諮詢調查,2021年消費者選擇國產寵物產品的理由中,高性價比、商品品質良好、售後服務完善分別佔比54%/44%/35%(可多選)。我們認為,高性價比、優質的產品供給促進寵物主消費需求的釋放,助力下沉市場開拓,進而推動各類型寵物產品滲透率不斷提升。

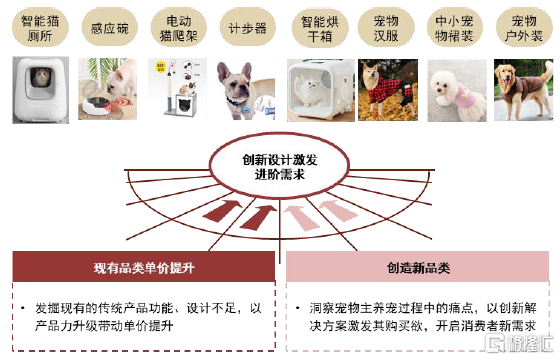

►產品升級、類目創新,激發進階需求:國內寵業供應商的產品設計及研發能力不斷提升,從兩條路徑開創新需求:①功能和設計升級,帶動產品單價提升。發掘現有的傳統產品功能、設計不足,針對性加以提升。以寵物用品智能化升級為例,寵物貓鏟屎是困擾寵物主的普遍問題,品牌商推出自動鏟屎機,解放鏟屎官雙手;②品類創新,開啟消費者新需求。洞察寵物主養寵過程中的痛點,以創新解決方案激發其購買慾。例如針對寵物貓洗澡後用普通吹風機難吹乾、易應激的痛點,品牌商推出智能烘乾箱,降低寵物貓的不適和抗拒,同時減輕寵物主的工作量。

我們認為,隨着中國寵物企業持續成長,多元化、多價格帶的產品體系將更充分地滿足養寵人羣的不同消費需求,而創新的研發設計也有望帶來新品類、新需求的發展空間。

圖表:功能升級、品類創新推動寵物消費提升

資料來源:天元寵物招股書,源飛寵物招股書,中金公司研究部

三個主流渠道,為品牌觸達消費者提供多元場景和機遇

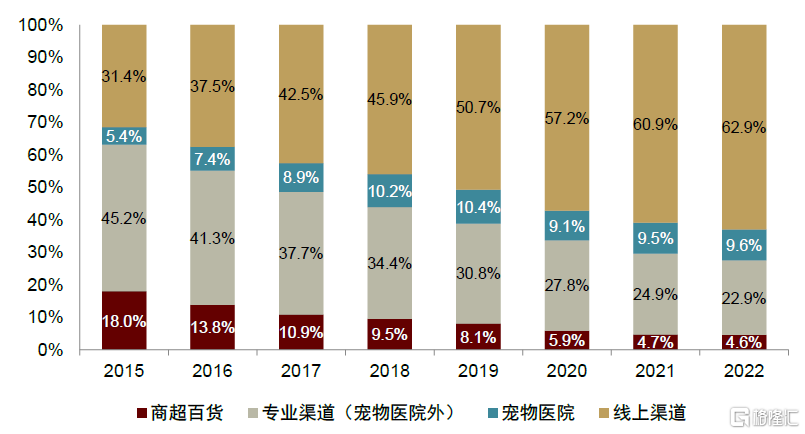

寵物行業三類主流渠道分為商超百貨渠道、專業渠道及線上渠道。根據Euromonitor數據,我們發現三類主流渠道呈現分化的發展態勢:①線上渠道為份額最大、且增長最為迅猛的渠道,2015-2022年份額佔比(銷售額口徑)從26.8%提升至54.8%。寵物消費線上化的渠道變革也給國產品牌帶來彎道超車機會,以“麥富迪”、“頑皮”、“伯納天純”等為代表的一批國產新鋭寵物品牌乘勢崛起;②商超百貨作為傳統寵物消費渠道,海外品牌佔據較強優勢,但近年來受線上化衝擊明顯,2022年份額佔比縮水至2015年的約三分之一;③專業渠道中寵物醫院快速增長,2019年份額佔比為2015年的1.5倍,2020年受疫情影響略有下滑,但隨着疫情後頭部機構連鎖化擴張加速,2022年為9.6%,我們認為其有望在全渠道運營下實現持續增長。

圖表:2015-2022年寵物行業渠道份額變化

資料來源:Euromonitor,中金公司研究部

子行業之寵物食品:進口替代是主要看點,品類創新多點開花

寵物食品:市場規模已超千億元,消費升級驅動行業長紅

市場規模:超千億元市場,貓糧增速快於狗糧

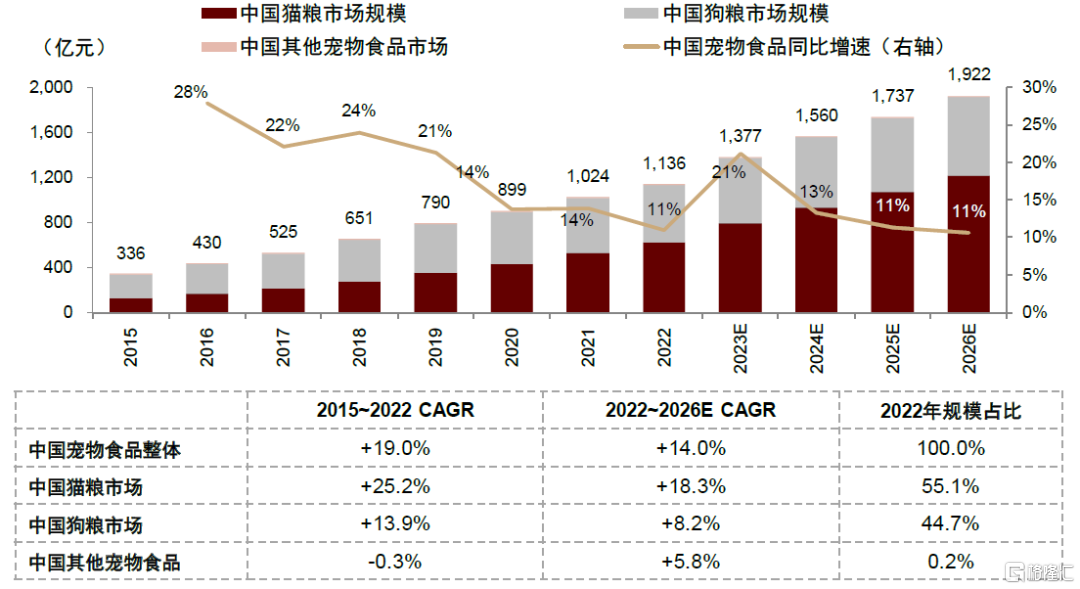

寵物食品市場規模超千億元,細分品類發展速度有別。據Frost & Sullivan數據,2022年中國寵物食品市場規模為1,136億元,近年來保持較快增長,2015-2022年CAGR為+19.0%,且Frost & Sullivan預計2026年市場規模有望增至1,922億元,對應2022-2026年CAGR為+14.0%。對比美國,據APPA數據,2022年其寵物食品市場規模為3,915億人民幣(581億美元,美元兑人民幣匯率6.74),2015-2022年CAGR為+14.1%。從細分品類看,據Frost & Sullivan及Euromonitor數據,我們測算2022年中國貓糧、狗糧、其他寵物食品佔比分別55.1%、44.7%、0.2%,且隨貓經濟興起,近年來貓糧市場發展速度明顯領先。

圖表:2015-2026E中國寵物食品市場規模及拆分

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

按照食品用途,寵物食品包括主糧、零食及營養品三類。從寵物主日常餵養用途來看,主糧滿足每日剛需進食和營養,零食側重趣味性和功能性,如肉乾零食可用於互動獎勵、咬膠零食用於磨牙清潔,營養品用於日常保養,起到營養補充和強化的作用。據《2022年中國寵物行業白皮書》,2022年寵物主糧、零食、營養品佔食品整體的比例分別為69.6%、26.2%、4.1%。

驅動因素:寵物食品消費升級持續,成品化、品質型、多品類趨勢明確

對比成熟市場,中國單寵食品消費額存在較大成長空間。1)據Frost & Sullivan、Euromonitor及APPA數據,2022年中國寵物貓的年均貓糧消費額為632元(94美元),同期美國、日本平均水平分別為186/239美元,分別是中國的2.0/2.5倍;2)中國單狗狗糧消費金額為586元(87美元),同期美國、日本平均水平為453/262美元,分別是中國的5.2/3.0倍。整體看,我們認為這源於中國寵物食品消費尚處早期階段,養寵基礎相對薄弱,單寵食品消費額存在較大提升空間。

寵物食品成品化、品質型、多品類趨勢明確,共同驅動消費升級。展望國內寵物食品市場未來發展,我們認為相比寵物數量的增長,單寵消費升級將成為市場規模擴張的更有力的驅動因素,集中體現在成品糧滲透率提升、食品品質提升、多元品類創新三點,這有望推動單寵消費金額持續增長。

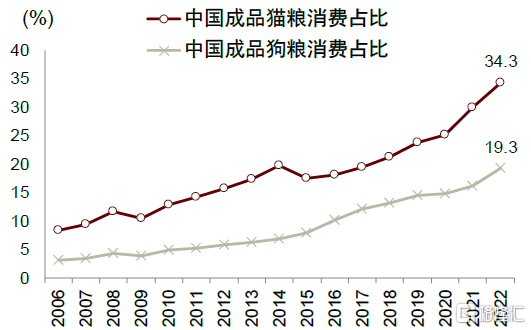

圖表:2006-2022年中國寵物成品糧消費佔比

資料來源:Euromonitor,中金公司研究部

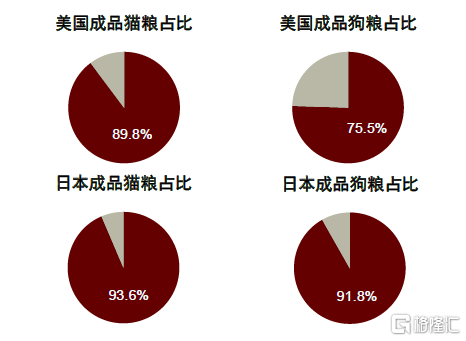

圖表:2022年美國、日本寵物成品糧消費佔比

資料來源:Euromonitor,中金公司研究部

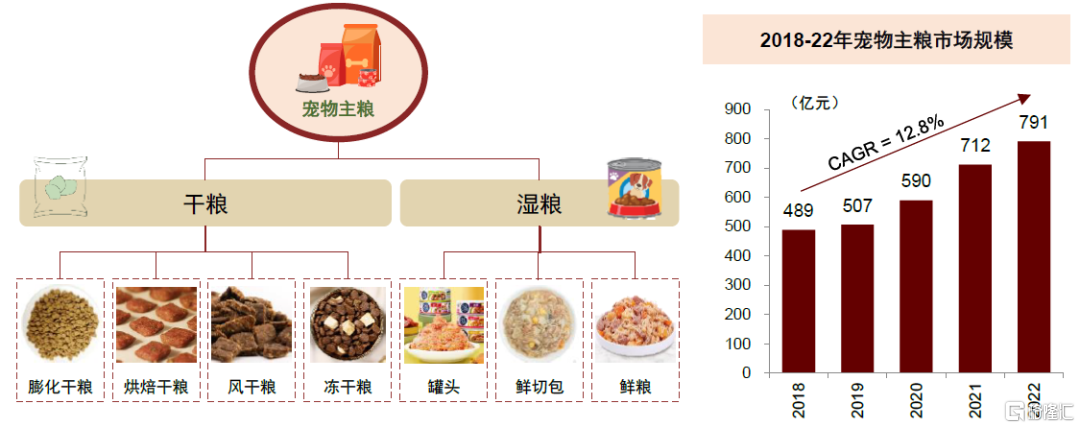

寵物主糧:寵物食品最大細分賽道,精細化餵養升級

2022年市場規模約791億元,未來預計保持較快增長

寵物主糧佔據寵物食品市場69.6%份額,為最大細分賽道。經過長期發展和產品迭代,寵物主糧已延伸出豐富的品類供消費者選擇。按照產品形態,寵物主糧可分為乾糧、濕糧兩大類;按照產品處理方式不同,乾糧可分為膨化乾糧、烘焙乾糧、風乾糧、凍乾糧,濕糧可分為罐頭、鮮切包及鮮糧等。基於Frost & Sullivan及《2018-2022年中國寵物行業白皮書》數據,我們測算2022年中國寵物主糧市場規模為791億元,2018-2022年複合增速達+12.8%。

圖表:寵物主糧主要產品品類及市場規模

資料來源:艾瑞諮詢,Frost & Sullivan,2018-2022年《中國寵物行業白皮書》,CBNData,中金公司研究部

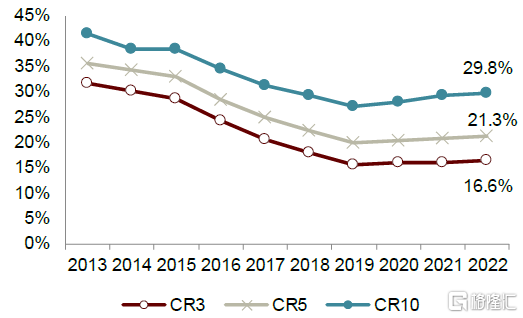

市場格局:當前份額相對分散,國產品牌挖掘高成長機會

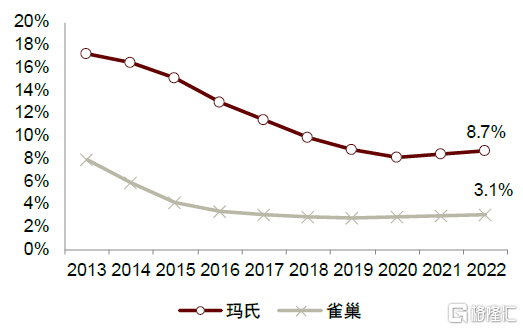

短期來看,市場集中度先降後升,主因國產品牌競爭與進口替代推進。當前中國寵物主糧市場集中度較低,據Euromonitor數據,2022年中國寵物主糧CR3、CR5、CR10分別為16.6%、21.3%、29.8%。從近年來發展趨勢看,集中度先降後升,2019年CR3、CR5、CR10分別降至15.6%、20.1%、27.2%的低點,而後2020年開始回升。我們認為前期集中度下降源於海外企業在中國發展較慢,國產企業對其實現一定替代,如海外企業瑪氏和雀巢,其2013-22年市佔率分別從17.3%/7.9%下降至8.7%/3.1%。同時,國內公司市佔率快速提升,包括乖寶、依藴、華興寵物、中寵等,從而推動市場集中度逐漸回升。

中長期來看,對比成熟市場,中國寵物主糧市場集中度有提升空間。以美國為例,寵物主糧市場份額高度集中,據Euromonitor數據,2022年其CR3/CR5/CR10分別為55.2%/70.8%/77.0%。展望國內市場中長期發展,隨行業需求蓬勃向上、電商渠道快速崛起、主糧消費升級持續進行,我們認為國產品牌在消費者觸達、產品創新、進口替代等方面大有可為,其市場份額有望逐步提升,這也將推動國內寵物主糧市場趨於集中。

圖表:2012-2022年中國寵物主糧市場集中度

資料來源:Euromonitor,中金公司研究部

圖表:2012-2022年美國寵物主糧市場集中度

資料來源:Euromonitor,中金公司研究部

圖表:2012-2022年外資公司市佔率下降

資料來源:Euromonitor,中金公司研究部

圖表:2012-2022年國內公司市場份額逐漸提升

資料來源:Euromonitor,公司公吿,久謙,中金公司研究部

國產品牌在犬主糧領域具備良好口碑,在貓主糧領域有望靠近第一梯隊。1)根據《2022年中國寵物行業白皮書》,2022年國內狗寵物主中只購買國產品牌的人羣佔比19.7%,比貓寵物主的這一比例高3.9ppt,而只購買海外品牌的人佔22.1%,比貓寵物主的這一比例低7.6ppt,表現出對國貨更高的支持度;2)從品牌使用率來看,據久謙數據,2022年線上天貓渠道狗主糧銷售額TOP20品牌中的國產品牌佔14個,其中麥富迪、伯納天純佔據較前位置。貓主糧銷售額TOP20品牌中國內品牌數量為12個,且Top5第一梯隊仍然由海外品牌皇家、渴望、愛肯拿以較大優勢佔據,國內品牌則集中於第二梯隊。我們認為這源於貓的體質相對狗更加嬌弱,使得貓寵物主對於產品安全性顧慮更深,對海外成熟品牌的信任度和粘性較高;3)向前看,隨國內頭部品牌夯實主糧配方研發,提升產品力,同時通過年輕態營銷觸達更多消費者,我們認為國產品牌在貓主糧領域也有望靠近第一梯隊。

圖表:國內寵物主對貓、狗主糧的品牌偏好

注:柱狀圖中紅色為國產品牌,灰色為進口品牌 資料來源:《2022年中國寵物行業白皮書》,久謙,中金公司研究部

寵物零食:側重互動趣味的可選品類,國產品牌佔優

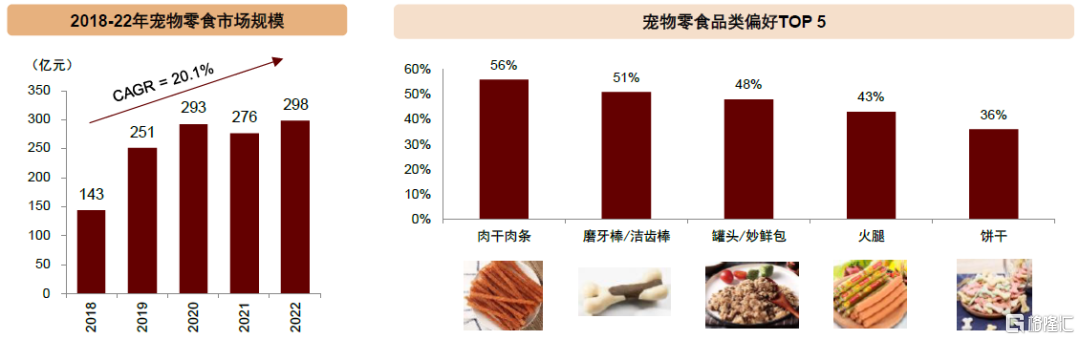

寵物零食用途側重互動趣味,存在較大創新空間和成長潛力。寵物零食是寵物食品第二大細分品類,根據《2022年中國寵物行業白皮書》及Frost & Sullivan數據,我們測算2022年寵物零食市場規模為298億元,對應2018-2022年CAGR為+20.1%。寵物零食是非剛需消費,使用場景包括添加在主糧中起調劑作用、訓練貓狗的獎勵、與寵物趣味互動,以及為寵物補充特定營養等。

圖表:寵物零食市場規模及熱門品類

資料來源:Frost & Sullivan,2018-2022年《中國寵物行業白皮書》,益普索,中金公司研究部

市場格局相對分散,國內品牌搶佔市場份額

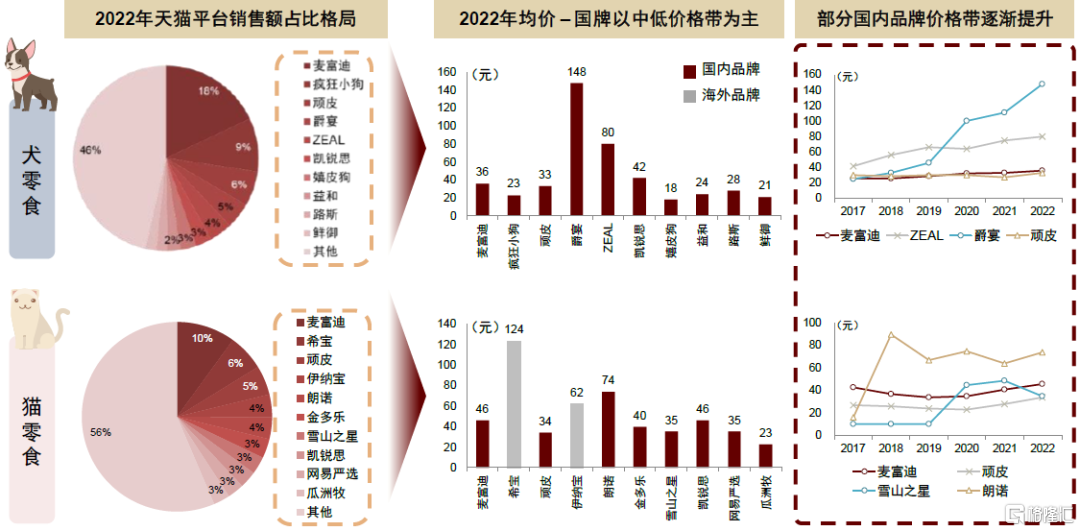

寵物零食競爭格局分散,其中犬零食集中度較高。國內寵物零食市場呈現格局相對分散、犬零食格局相對更優,且犬零食國貨更受歡迎的特點。同時,從歷史發展看,國產零食品牌市場份額持續提升,逐漸從性價比競爭向中高端價格帶領域拓展。

►行業集中度高於主糧,海外品牌式微及國內品牌崛起。根據Euromonitor數據,2022年國內貓零食CR3為26.6%,狗零食CR3/CR5分別為30.0%/33.8%。同時,國產品牌在零食領域的進口替代進程快於主糧,以貓零食為例,2016-22年間海外企業伊納寶份額從21.4%下滑至18.1%,而國內企業乖寶、中寵、路斯的份額均穩步提升。此外,據久謙數據,2022年線上天貓渠道的貓零食CR3、CR5分別為21.2%、28.8%,狗零食CR3、CR5分別為33.4%、41.9%。向前看,隨國產品牌增強創新思維、創意營銷活動,我們認為頭部品牌有望鞏固優勢並整合市場,進而推動集中度提升。

►當前國產品牌主打性價比優勢,向中高端價格帶突破空間大。從天貓寵物產品銷售看,據久謙數據,2022年貓、狗零食TOP10品牌中的國產品牌產品均價約在20-80元/件的中低端價格帶,而其餘海外品牌產品均價則在80元/件以上,如K9 Natural貓零食均價高達215元/件。我們認為價格帶差異反映出多數國產品牌當前以性價比策略為主,但頭部國產品牌已啟動產品升級,如佩蒂旗下咬膠零食從畜皮咬膠迭代至植物咬膠,我們判斷國產品牌有望持續進階,逐步實現向中高端價格帶的突破。

►犬零食國貨接受度高於貓零食,競爭格局較貓零食成熟。從消費者偏好來看,據《2021年中國寵物行業白皮書》數據,2021年貓、狗零食用户只偏好國內品牌的比例分別為19.0%、24.7%,分別比貓、狗主糧用户中國產偏好比例高7.4ppt、0.6ppt,這一方面反映寵物主對國貨零食品牌接受度高於寵物主糧,另一方面體現犬零食的國貨喜愛度高於貓零食。從競爭格局來看,據久謙數據,2022年天貓渠道犬零食銷售額TOP 20中國產品牌銷售額佔比高達92.9%,以麥富迪、瘋狂小狗、頑皮、爵宴等為代表,而貓零食的這一佔比僅為76.4%,貓零食國產品牌影響力有改善空間。

圖表:2022年天貓平台貓、狗零食銷售額格局及頭部品牌銷售均價

資料來源:久謙,中金公司研究部

子行業之寵物用品:精緻養寵必備,國貨加速崛起

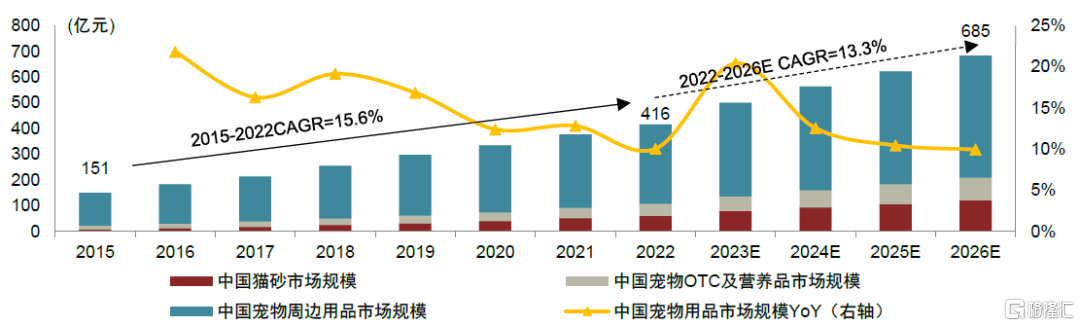

根據Frost & Sullivan,2022年中國寵物用品市場規模達416億元,同比增長10.1%;2015-2022年行業複合增速為15.6%。伴隨精緻養寵需求下的消費升級,Frost & Sullivan預計中國寵物用品市場2022-2026年將以13.3%的年均複合增速增至685億元。

從細分品類來看,參考Euromonitor數據,2022年寵物周邊產品、貓砂和寵物用OTC+保健品分別佔寵物用品市場規模的74.0%、15.0%和10.9%。其中,寵物周邊產品主要包括寵物玩具、貓砂盆、餵食器、項圈、寵物尿褲等寵物日常起居和洗護產品,產品種類持續擴容,國貨品牌在寵物清洗、寵物智能設備品類優勢明顯;貓砂增速較快,2015-2022年行業複合增速達32.6%,產品升級趨勢明顯;寵物用OTC+保健品增速僅次於貓砂,2015-2022年行業複合增速為18.1%。

圖表:2015-2026E寵物用品行業規模及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

貓砂:高增速、高復購屬性賽道,國產品牌有望乘風起

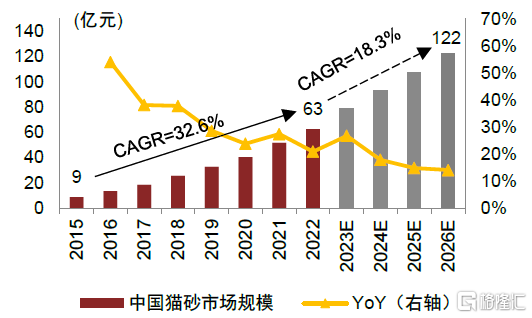

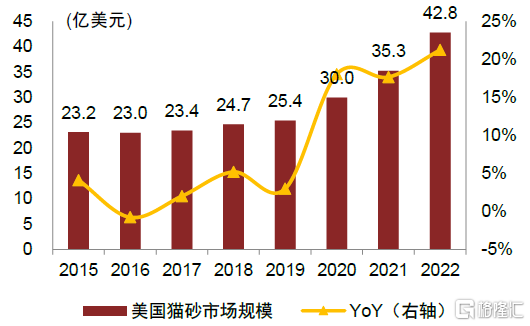

綜合Frost & Sullivan和Euromonitor數據,我們測算2022年中國貓砂市場零售規模63億元,2015-2022年行業複合增速高達32.6%,且我們預計2022-2026年行業仍會保持18.3%的複合增速。對比美國,2022年美國貓砂市場零售額為42.8億美元,約為中國市場的4.6倍。貓砂作為室內養貓的剛需用品,復購屬性強、消費頻次高,是寵物用品品牌提升用户粘性的重要品類。

圖表:2015-2026E中國貓砂零售額及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

圖表:2015-2022年美國貓砂零售額及增速

資料來源:APPA,Euromonitor,中金公司研究部

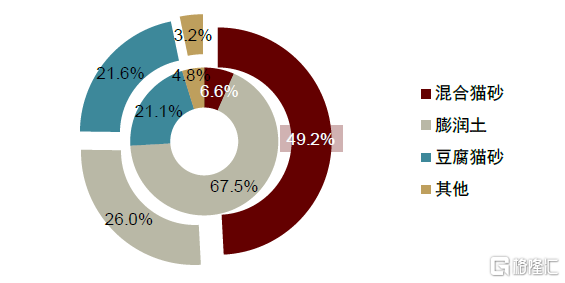

貓數量增長,疊加高品質貓砂佔比提升,市場增長空間廣闊。量的方面,中國寵物貓的數量近年來增長較快,據Euromonitor,2022年我國寵物貓共9,896萬隻,過去五年複合增速為7.6%,寵物貓數量的增加驅動貓砂消費量不斷增長。價格方面,綜合Frost & Sullivan及Euromonitor數據測算,2022年中國單貓年消費貓砂的金額僅為62元,美國是中國的5.1倍。我們認為,品質高、效果好的貓砂消費佔比持續提升,有望驅動市場規模持續增長。例如,傳統的膨潤土貓砂雖然結團性能好,但是易起塵、不環保,豆腐貓砂雖粉塵較少但結團較差,而市場上混合貓砂(一般是將豆腐貓砂和膨潤土貓砂按照一定的比例混合)在吸水性、結團性和除臭性方面有更高性能,同時產品種類多樣,無塵、防誤食、持續淨味等賣點升級。根據久謙數據,2020-2022年天貓平台混合貓砂的銷售額佔比由6.6%快速提升到49.2%,成為佔比第一的貓砂品類。

圖表:性能更優的混合貓砂銷售額佔比最高

注:統計範圍為天貓平台

資料來源:久謙,中金公司研究部

我們認為,國產品牌有望把握貓砂市場快速發展機遇,主要得益於:

►貓砂產品重量大、貨值低、運輸半徑有限,進口品牌不易參與市場競爭:貓砂產品由於其質量較大且單公斤貨值較低,導致其運輸半徑有限,國產品牌可以就近開發市場運營渠道,在運輸成本上天然優於進口品牌;

►消費者對價格敏感度高於品質:由於貓砂產品用於貓砂排泄,用過即拋,單月用量大,在產品滿足功能性需求的基礎上,價格公道合理更為重要,這也意味着大多數國產品牌的性價比競爭策略有望持續助其搶佔市場;

►國內品牌產品多元、加速興起:根據Euromonitor,2022年中國寵怡、怡親、潔珊、潔客等品牌貓砂零售額均超過億元,其產品也涵蓋豆腐、膨潤土、松木、水晶貓砂等多種品類。過去5年愛寵愛貓和怡親這兩大國內品牌年均複合增速均超過20%,其中愛寵愛貓市佔率為4.6%,對比美國龍頭品牌雀巢38.2%的市場份額,有較大提升空間。

OTC+保健品:行業加速擴容,海外品牌佔據較大市場份額

綜合Frost & Sullivan及Euromonitor測算,2022年中國寵物用OTC+保健品市場零售規模為46億元,2015-2022年行業複合增速達18.1%,且預計2022-2026年行業仍會保持17.8%的複合增速,在寵物用品行業中增速僅次於貓砂。對比美國,2022年美國OTC+營養品市場零售額為36億美元,約為中國市場的5.4倍,差距為寵物用品三個類目中最高。

圖表:2015-2026E中國寵物OTC及營養品市場趨勢

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

圖表:2015-2022美國寵物OTC及營養品市場趨勢

資料來源:APPA,Euromonitor,中金公司研究部

圖表:寵物用OTC及營養品產品豐富多樣

注:統計時間為2023年3月,各品類所示產品為2022年久謙天貓數據中銷售額排名前十品牌的代表性產品

資料來源:各品牌淘寶、天貓官方旗艦店,久謙,中金公司研究部

我們預計寵物OTC及營養品賽道有望持續擴容,主要驅動力在於:

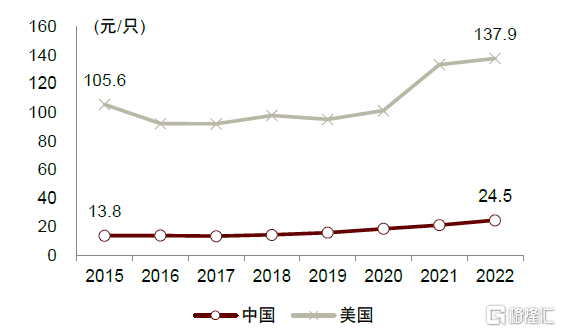

►對寵物健康重視程度提高,需求驅動單寵OTC及營養品滲透率及消費金額增長:寵物扮演的角色愈加重要,其身體健康或疾病防範成為寵物主關心的重要話題。根據《2022年中國寵物醫療行業白皮書》,寵物到店就診疾病Top3分別為消化系統疾病、傳染病、呼吸道疾病,佔比分別為17.8%、8.4%、7.6%。而寵物營養品可通過提升提抗力、提高營養攝入做出日常化疾病預防,同時有利於延長寵物生命。橫向來看,2022年美國單寵OTC+營養品消費是中國的5.6倍,中國後續成長空間廣闊。

圖表:中美單寵OTC+營養品消費

注:美元兑人民幣匯率按照當年年度平均匯率

資料來源:Frost & Sullivan,APPA,Euromonitor,Wind,中金公司研究部

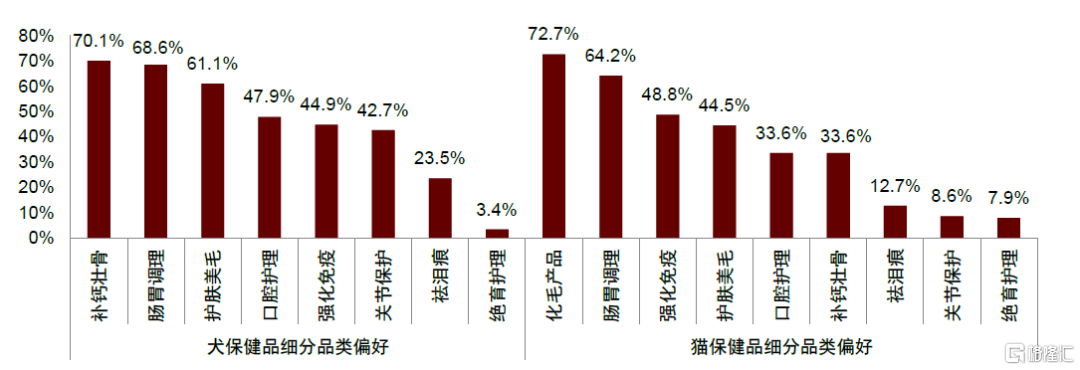

►擬人化、健康化養寵心理,驅動OTC+營養品消費種類的擴容:伴隨着寵物主對寵物健康關注度的提升,對寵物毛色、體態等方面的呵護也逐漸增強,寵物非處方藥及保健品種類向健骨補鈣、平衡營養、護膚美毛等多樣類別擴容。從寵物貓狗營養品消費偏好來看,根據《2021年中國寵物行業白皮書》,腸胃調理對於貓主人、狗主人而言均為核心品類之一,此外, 狗主人相對更側重補鈣壯骨和護膚美毛,而貓主人則更側重化毛、強化免疫。針對寵物主的需求,各大寵物品牌也陸續推出了化毛膏、益生菌、卵磷脂等具備調理腸胃和亮麗毛髮的寵物保健品,產品種類的多樣化成為拉動行業增長的重要驅動力。

圖表:寵物主對貓狗保健品細分品類偏好

資料來源:《2021年中國寵物行業白皮書》,中金公司研究部

►專業知識是營養品消費重要痛點,寵物醫療保健行業發展帶動營養品消費擴容:主動預防是寵物主購買營養品的首要原因,但產品專業知識對寵物主卻具有較高門檻。根據派讀寵物行業大數據,2021年85.8%的寵物主購買營養品時遇到痛點,其中前三項分別為功效不好判斷、不確定成分是否符合標識、是否有不良反應。消費者信任度成為限制購買的重要因素,而寵物醫生等專業人士的建議對消費者決策有明顯影響,41.2%寵物主表示在醫生建議後立即在醫院購買。隨着國內寵物醫療行業擴速擴容,專業醫療體系逐漸成熟,以及消費者科學養寵意識的提升,我們預計有望推動營養品市場空間進一步打開。

從市場競爭格局來看,寵物OTC+保健品市場競爭格局相對集中,市場份額中海外品牌佔據前兩席,國貨品牌後起直追:

►目前OTC+營養品市場格局相對集中,根據Euromonitor,國內市場前五大品牌分別為福來恩、大寵愛、衞仕、紅狗和拜寵清,2022年合計市佔率超過40%,其中,福來恩、大寵愛、拜寵清均為海外公司旗下龍頭品牌,海外公司依靠多年來在成熟市場積累的產品、研發優勢在國內佔據較大市場份額。

►從國內品牌來看,衞仕、紅狗知名度相對較高,主要深耕營養膏劑、鈣片、維生素等營養品細分賽道,根據Euromonitor,2017-2022年在中國終端零售額複合增速分別為30.0%、32.1%,市場份額持續提升。

寵物周邊產品:智能化、精緻化,國貨產品力優勢明顯

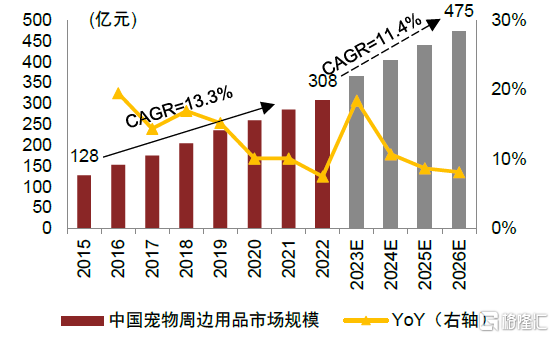

我們把寵物玩具、寵物日常起居、洗護等一系列日常用品歸類為寵物周邊產品。綜合Frost & Sullivan及Euromonitor測算,2022年中國寵物周邊產品市場零售規模達308億元,2015-2022年行業複合增速達13.3%,且Euromonitor預計2022-2026年行業仍會保持11.4%的複合增速。對比美國,根據APPA和Euromonitor數據的測算,2022年美國寵物周邊產品市場零售額約為197億美元,約為中國市場的4.3倍。

圖表:2015-2026E中國周邊產品零售額及增速

資料來源:Frost & Sullivan,Euromonitor,中金公司研究部

圖表:2015-2022年美國周邊產品零售額及增速

資料來源:APPA,Euromonitor,中金公司研究部

近年來,中國寵物周邊產品持續推陳出新,向智能化、精緻化發展,寵物智能設備、寵物洗護等賽道國貨競爭優勢明顯。

►寵物主渴望解放雙手、物聯網基礎設施完善,智能化設備層出不窮。年輕寵物主生活節奏較快、渴望解放雙手,推動寵物智能設備需求的愈加旺盛。同時,手機與智能化設備聯動程度越來越高,為寵物智能設備普及奠定基礎。根據CBN Data調查數據,2018.12-2019.11線上智能寵物設備的消費人羣中,38%是90/95後,32%是80/85後,催生了智能飲水機、智能餵食器、智能烘乾、自動鏟屎機需求迅速崛起。2022年1-5月京東智能寵物玩具購買量同比增長80%,智能飲水機購買量同比增長84%,智能餵食器購買量同比增長115%,智能貓砂盆購買量同比增長267%。2022年“雙11”期間,京東寵物智能用品成交額同比增長234%。同時,伴隨着小米、美的、海爾等科技與家電領域頭部公司跨界入局寵物用品行業,我們預計智能化升級將成為中國寵物用品行業未來的發展趨勢。

►養寵追求擬人化、儀式感、精緻養寵。隨着寵物在家庭中扮演的角色愈發重要,寵物用品的作用也從滿足寵物基本需求向為寵物主提供情緒價值延伸,從而呈現儀式感和精緻化趨勢。根據久謙數據,2022年天貓、京東、抖音平台合計銷售寵物鞋服480萬件,同比增長91%,對應銷售額為1.04億元,同比增長63%,2017-2022年銷售額年均複合增速達48%。

圖表:追求擬人化、儀式感,精緻養寵

資料來源:淘寶網,中金公司研究部

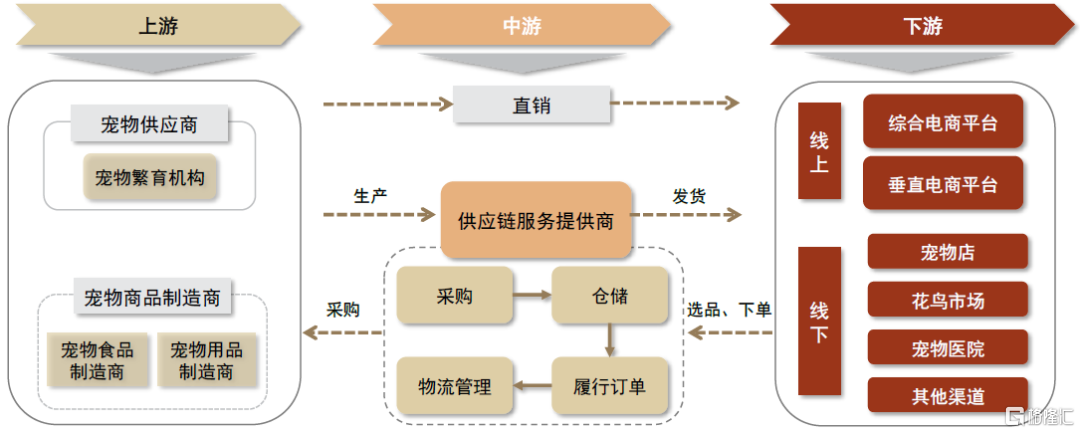

供應鏈服務:為產業鏈上下游提供價值整合,龍頭公司有望強者愈強

寵物用品規格多、標準化程度低,供應鏈服務提供商應運而生,為上下游提供價值整合。寵物商品,尤其是寵物用品具有品類規格多、標準化程度較低的特點,導致寵物用品製造環節企業數量眾多、單企業經營規模較小,因此,具備整合上游製造商能力的供應鏈服務商應運而生。供應鏈服務商處於產業鏈中游環節,一方面建立高效的多品類產品採購管理體系,整合上游製造商環節的價值,另一方面,通過直接對接下游的電商平台以及寵物店、寵物醫院等終端門店,縮短上下游需求匹配的時間,提升供應效率。

圖表:寵物商品供應鏈服務產業鏈

資料來源:Frost & Sullivan,中金公司研究部

中國寵物供應鏈服務行業處於發展初期,競爭格局較分散;行業未來有望持續擴容,龍頭公司有望強者愈強。根據Frost & Sullivan,中國寵物供應鏈服務市場規模由2015年的40億元增長至2022年的250億元,年均複合增長率為29.9%;市場競爭格局相對分散,約有2萬至3萬家寵物供應鏈服務提供商,但只有少數幾家規模較大的公司有能力提供綜合性的價值整合服務。我們認為中國寵物市場規模的持續擴容、寵物消費精細化趨勢下的產品種類日益多元,有望驅動寵物供應鏈服務市場持續增長,Frost & Sullivan預計2025年市場規模有望達到486億元,2022-2025年複合增長率為24.8%;在此過程中,龍頭企業有望憑藉高效的供應鏈管理能力、豐富優質的產品品類、規模採購帶來的成本優勢等,實現強者愈強。

子行業之寵物醫療及服務:

高客單、強粘性、深壁壘的優質賽道,孕育連鎖龍頭

寵物醫療及服務:高客單、強粘性、深壁壘的優質賽道

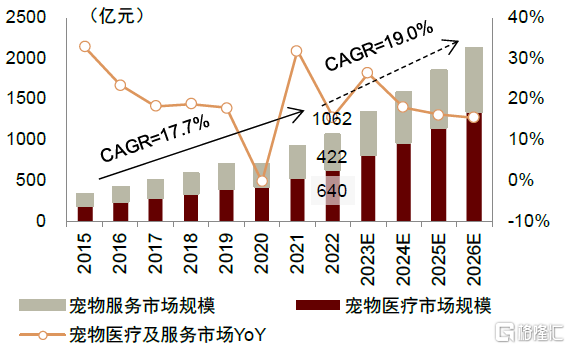

寵物醫療行業步入快速成長通道。根據Frost & Sullivan數據,2022年中國寵物醫療及服務行業市場規模為1,062億元,2015-2022年複合增速達17.7%,且預計2022-2026年複合增速將提升至19.0%。另根據APPA數據,2022年美國寵物醫療及服務市場規模為473億美元,約為同期中國市場規模的3.0倍,我們認為後續中國寵物醫療及服務行業仍有較大的增長空間。

高客單、強粘性、深壁壘的優質賽道。伴隨寵物角色向家人轉變,其健康消費也逐漸成為剛性支出,據《2022年中國寵物醫療行業白皮書》,2022年38.8%的寵物醫院客單價集中於500元-1000元,高於其他寵物消費;寵物不會説話,使得寵物主對醫療服務的選擇很大程度建立在對醫療機構或醫生的信任之上,願意為信任支付溢價,且一旦信任形成,具有較強的消費粘性,因而也容易形成連鎖化品牌;同時,寵物醫療具備醫療屬性,對人才、資質有一定要求,較其他寵物賽道更具進入壁壘,但相較於人類醫院門檻較低且風險更為可控。

圖表:2015-2026E中國寵物醫療及服務市場規模及增速

資料來源:Frost & Sullivan,中金公司研究部

圖表:2015-2022年美國寵物醫療及服務市場規模及增速

注:2018年起APPA統計方式調整,當年同比數據不具參考意義

資料來源:APPA,中金公司研究部

需求端:單寵消費持續提升,品質升級進行時

2022年中國單寵(貓+狗)醫療消費金額為345元,2022年美國單寵醫療消費金額約為1,359元,約是中國的4倍。我們認為,單寵醫療消費後續有望持續增長,主因:

►寵物老齡化致使疾病發生率上升,帶來醫療服務需求增長。過去十年中國寵物數量、養寵滲透率快速增長,而現階段這部分寵物正逐步進入中年或老年,寵物年齡結構的老齡化趨勢也將提升大病發生率,帶來對疾病治療、外科診療等醫療服務的需求增長。根據Frost & Sullivan測算,中國陪伴寵物(貓、狗)享有的醫療服務若要達到AAHA(美國動物醫院協會)標準,6歲前的年均醫療支出為1,300元(約為現有均值的4倍),而6歲以上的年均醫療支出則攀升至3,400元(約為現有均值的10倍)。

►由基礎醫療服務向全生命週期、全方位身心健康護理延伸,帶來醫療消費內容擴容。①全生命週期健康保護:根據《2021年中國寵物行業白皮書》,約70%的寵物主會購買疫苗等基本醫療服務,而體檢等進階消費購買比例僅為35%,相較北美96.1%的寵物主每年至少帶寵物體檢一次(Pet Wellness Report數據)有較大提升空間。②全方位身心健康護理:消費者對寵物醫療的需求逐漸從生理健康延伸至行為健康、心理健康,對行為矯正及治療過程中的寵物心理疏導等需求日益提升。以不良行為矯正為例,根據《2021年中國寵物行業白皮書》,已有超50%的人對不良行為糾正訓練服務具有偏好。我們預計相關需求未來有望帶來寵物醫療多元化服務進一步拓展。

圖表:中美寵物狗年齡分佈佔比

資料來源:Frost & Sullivan,中金公司研究部

►品質化醫療服務將帶來行業客單價的提升。根據Euromonitor數據,中國單個寵物醫院服務貓狗數量超過8304只,高於美國的5833只,顯示我國單寵醫療資源及質量較發達國家仍有較大空間。灼識諮詢數據顯示,2014年中國寵物醫療行業客單價僅為410元,2018年增至592元,預計到2023年將增至777元。根據《中國寵物醫療行業白皮書》,2021年中國41.4%的寵物醫院客單價集中在500~1000元,在北京和上海則有近64%的寵物醫院平均客單價超過500元,高於全國平均水平(45.9%)。

供給端:醫院網點加密仍有空間,人才缺口有待填補

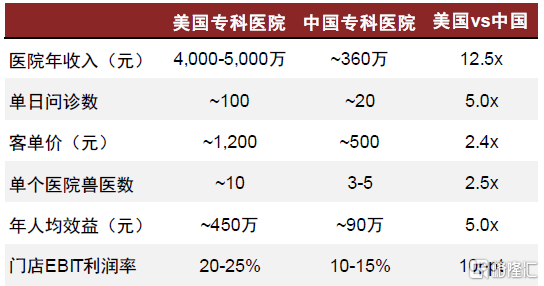

中國寵均醫療資源有限,醫院仍有加密空間,市場足夠大。根據Euromonitor,2022年中國寵物醫院及診所數量為22,359家,同期美國為30,514家,我們用單個寵物醫院服務的寵物貓+寵物狗數量來計算,2022年中國為8,304只,同期美國為5,833只,中國寵均醫療服務資源仍然相對緊缺,後續仍有較大的發展空間。

對比美國,中國寵物醫院門店在經營效率和盈利能力上有較大提升空間。若將寵物醫院按類型拆分來看,據Frost & Sullivan數據,中國寵物社區醫院、寵物專科醫院單店的EBIT利潤率分別為5-10%、10-15%,而在美國這一數字分別為15-20%、20-25%,在兩類門店的EBIT利潤率上與美國各有約10ppt的差距。從門店單位經濟價值進行拆解,我們認為形成這一差距的原因主要在於單客價值及規模效應兩方面。

圖表:中美寵物社區醫院單位經濟模型對比(2019)

資料來源:Frost & Sullivan,中金公司研究部

圖表:中美寵物專科醫院單位經濟模型對比(2019)

資料來源:Frost & Sullivan,中金公司研究部

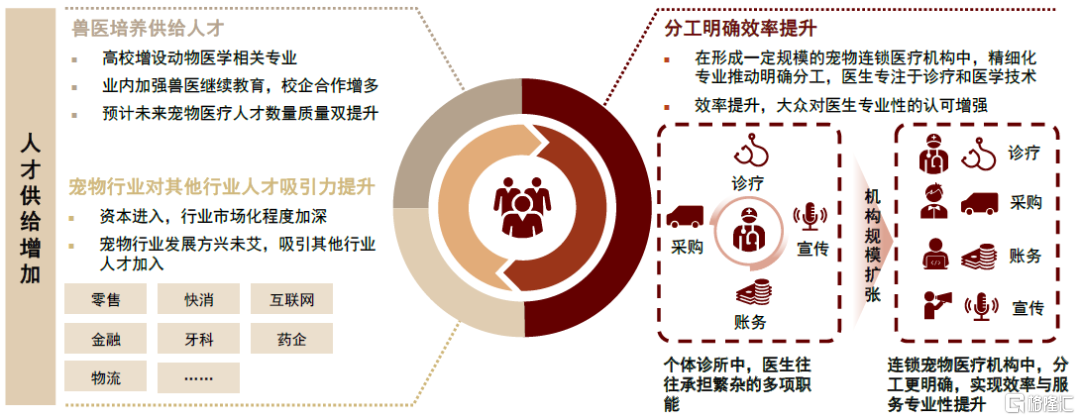

教育培訓逐步發展及多元背景人才加入,有望縮小人才缺口。現階段,寵物醫療行業醫生等專業型人才、運營管理人才供給不足,是制約寵物醫療行業發展的主要瓶頸。根據鯨準研究院測算,中國2019年執業獸醫供需比約為1:4,新增小動物臨牀診療人才供需比約為1:7。但我們觀察到寵物醫療相關教育有所進展,一方面各大高校逐步開設動物醫學相關專業,行業內獸醫繼續教育培訓機構逐漸設立;另一方面,寵物行業的快速發展帶來的職業發展潛力,對其他行業人才吸引力提升,有望縮小人才缺口。此外,隨着頭部寵物醫療機構的連鎖化擴張,其內部組織分工更加明確,用工效率及服務專業性有望進一步提升。

圖表:中國寵物醫療行業人才供給發展趨勢

資料來源:Frost & Sullivan,中金公司研究部

競爭格局:寵物醫院佔據產業鏈優勢地位,兼併收購推動連鎖寵物醫療集團形成

寵物醫院佔據產業鏈優勢地位

上游藥品、疫苗由外資主導,中游診療及檢測機構數量多。行業上游為各類獸用生物製品、化藥等的研發生產,主體公司包括動物保健企業、獸用製藥企業等,目前主要由外資品牌佔據,據前瞻產業研究院,2019年外資品牌佔據中國近70%的寵物藥品市場份額和超過90%的寵物疫苗市場份額;中游診療及檢測機構以寵物醫院、寵物診所為主,此外連鎖寵物店及第三方檢測機構也提供部分寵物醫療服務,類型多元且機構數量龐雜,整合空間較大,目前已形成國內兩大醫療集團;產業鏈下游包含醫療相關產品的銷售及寵物保險等。

圖表:中國寵物醫療行業產業鏈

資料來源:IT桔子,中金公司研究部

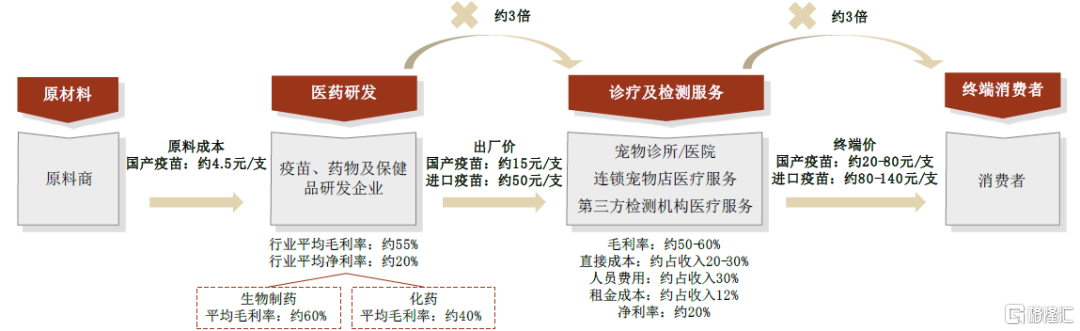

診療機構是寵物醫療核心組成環節,佔據產業鏈優勢地位。從加價倍率看,以寵物接種的常規疫苗為例,單支國產寵物疫苗的原料成本約4.5元左右,出廠價約15元,終端售價根據所在區域不同在20-80元不等。

圖表:寵物醫療產業鏈環節及加價倍率(以疫苗接種為例)

資料來源:瑞普生物公吿,《2020年中國寵物醫療行業白皮書》,波奇網,中金公司研究部

寵物醫院連鎖化經營是大勢所趨

目前中國寵物醫院連鎖化程度低,對比美國存在較大整合空間。而據《2022年中國寵物醫療行業白皮書》,截至2022年,中國的寵物醫院中,78.8%為小規模單店經營或5家以下連鎖經營,其中49.9%為單體醫院(1家),市場較為分散,大型連鎖經營醫院數量(連鎖>=5家)佔比僅為21.2%,較2021年提升1.1ppt。市場主體仍為小規模醫院,多為獸醫個體經營,設備簡單且經營規模較小的情況下難以實現成本攤薄,運營效率較低。

相比而言,美國較為成熟的市場格局中已孕育出較多全國乃至跨國連鎖的大型寵物醫療企業。2021年美國寵物醫療護理龍頭Mars Petcare在美國擁有約2000+家醫院,佔全美醫院總數約7%,收入口徑市場份額約19.8%;2021年美國寵物醫療機構收入口徑CR5/CR10分別達30.1%/33.1%,同期中國寵物醫療機構CR5不足10%,相比美國仍有較大整合空間。

圖表:2021年中美寵物醫療市場集中度

注:市場份額統計口徑為營收口徑資料來源:Frost & Sullivan,中金公司研究部

寵物醫院連鎖化經營是後續寵物醫療行業發展的大趨勢。我們認為寵物醫院邁向連鎖化經營的核心驅動力如下:

►規模優勢:上游供應鏈採購方面,連鎖經營的規模化優勢帶動採購成本下降;對於CT、核磁等檢查設備,連鎖經營可以進行分層醫院管理及轉診制,攤銷成本更低、資本優勢更強;

►品牌及獲客優勢:大型連鎖經營,在品牌投入、產品口碑積累方面更具優勢,使得獲客成本相對更低,覆蓋客羣更廣;

►組織及人才優勢:執業獸醫資源緊缺,據中國獸醫協會,截至2022年中國僅有16.5萬人取得執業獸醫資格證書,獸醫缺口30萬人左右,大型連鎖平台在人員培訓、薪酬激勵、人員晉升等方面更具優勢。《2022年中國寵物醫療行業白皮書》調研顯示,2022年38%寵物醫院認為,人才問題是寵物醫療行業發展的主要痛點;此外,作為典型的服務業,連鎖經營的標準化服務體系更容易建立,降低對單一寵物醫師依賴。

資本加速行業發展整合,龍頭陣營孕育形成

高線城市供給相對充足,下沉市場加密空間較大。根據《2020年中國寵物醫療行業白皮書》,約90%的優質寵物醫院集中在一二線城市,供給趨於飽和、競爭白熱化,下沉市場有待挖掘。

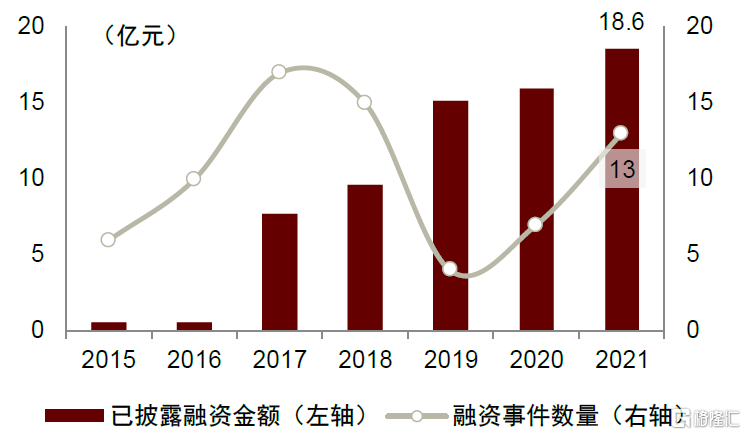

資本進入助推行業整合。根據鯨準研究院《2019中國寵物醫療行業研究報吿》、北京華思聯認證中心、《壹覽商業》數據,2013-2014年寵物醫療行業融資數量較少,每年不超過500萬元,2015-2016年一級市場資本開始關注寵物醫療賽道,行業年融資額超過5,000萬元,2017-2020年行業融資額呈現井噴式增長,分別為7.7億元、9.6億元和15.1億元和16.0億元;據寵業家統計,2021年中國寵物醫療賽道共發生13起融資事件,披露的融資金額超過18.6億元,2022年寵物醫療賽道發生10起融資事件。從融資輪次來看,B輪、C輪以及戰投佔比逐步提升,天使輪、種子輪佔比持續下降,表現出成熟項目更受青睞、龍頭公司的資本加持力度更大,以及行業競爭格局逐步穩定。

圖表:2015-2021年國內寵物醫療行業融資情況

注:2021年部分融資項目具體融資金額未披露資料來源:鯨準研究院《2019中國寵物醫療行業研究報吿》,北京華思聯認證中心,寵業家,中金公司研究部

圖表:2015-2022年寵物醫療行業融資輪次分佈

資料來源:鯨準研究院《2019中國寵物醫療行業研究報吿》,北京華思聯認證中心,《壹覽商業》,寵業家,中金公司研究部

目前在國內寵物醫療領域,頭部陣營已悄然形成。我們認為,伴隨行業內競爭持續加劇、資本對龍頭公司的加持,預計後續行業內整合速度將進一步加快,集中度有望進一步提升。

圖表:寵物醫療行業頭部公司旗下品牌

資料來源:Frost & Sullivan,瑞派寵物公司官網,中金公司研究部

風險提示

居民消費疲軟風險:寵物行業的發展前景有賴於宏觀經濟持續健康發展及國民人均可支配收入的持續增長。若宏觀經濟增速放緩,居民消費意願降低,或將影響寵物行業的下游消費需求,從而對行業相關公司的發展及財務表現造成不利影響。

原材料價格大幅波動風險:寵物食品原材料主要為生牛皮、禽肉、澱粉等,寵物醫療上游原材料主要為通用化學原料,寵物用品原材料則包含絨毛漿、聚丙烯、流延膜、高分子等,均有一定價格波動的可能性。行業內頭部企業多會採用需求預測、臨時價格協商機制等方式管控原材料價格影響。但原材料在部分企業營業成本中佔比較高,若原材料價格出現大幅波動,可能對企業營運資金的安排和生產成本的控制帶來不確定性,從而對經營業績造成不利影響。

匯率大幅波動風險:現階段國內寵物上市公司業務出口佔比較高,經營業績受匯率波動影響較大,匯率波動一方面影響出口價格競爭力,另一方面帶來匯兑損益進而擾動盈利能力。

核心客户流失風險:現階段國內寵物上市公司ODM業務佔比較高,客户主要為國際寵物連鎖店、連鎖商超及電商平台龍頭。若由於行業競爭或地緣政治等因素導致客户資源流失,公司收入、利潤端或將受到影響。

行業競爭加劇風險:中國寵物行業景氣度搞、空間大、增速快,行業參與者持續增加。若供給端增速快於需求端擴容,行業競爭或將加劇,進而抬升製造方、品牌方等環節的經營成本,並影響其盈利能力。

產品或服務質量問題引發負面輿論:伴隨寵物角色向家人轉移,寵物主對於寵物健康的重視程度日益提升。若企業發生食品安全、醫療事故等問題,或將引發負面輿論,對其品牌形象及後續經營造成不利影響。

注:本文摘自中金公司於2023年8月15日已經發布的《寵物全產業鏈研究:萌寵來襲,長坡厚雪》;樊俊豪 分析員 輕工零售美粧、農林牧漁 SAC 執證編號:S0080513080004 SFC CE Ref:BDO986

林千葉 分析員 輕工零售美粧 SAC 執證編號:S0080522060001 SFC CE Ref:BRH815

張宇茜 分析員 農業 SAC 執證編號:S0080521090011 SFC CE Ref:BSX771

惠普 分析員 輕工零售美粧 SAC 執證編號:S0080522070022 SFC CE Ref:BSE005

單妍 聯繫人 農業 SAC 執證編號:S0080122030085

石狄 分析員 輕工零售美粧 SAC 執證編號:S0080523060009 SFC CE Ref:BRS095