本文來自格隆匯專欄:天風研究;作者:劉晨明 李如娟等

摘要

在政治局會議之後的路演過程中,一個感觸是,客户普遍認為市場處於底部,需要增加一些權益的配置,但是具體又沒找到哪個行業或者哪類板塊一定比其它的好很多,尤其是中期維度很多事情看不清。

於是很多客户增加了對指數的配置,比如以300為代表的寬基ETF,近期華泰柏瑞300ETF規模直奔1000億。

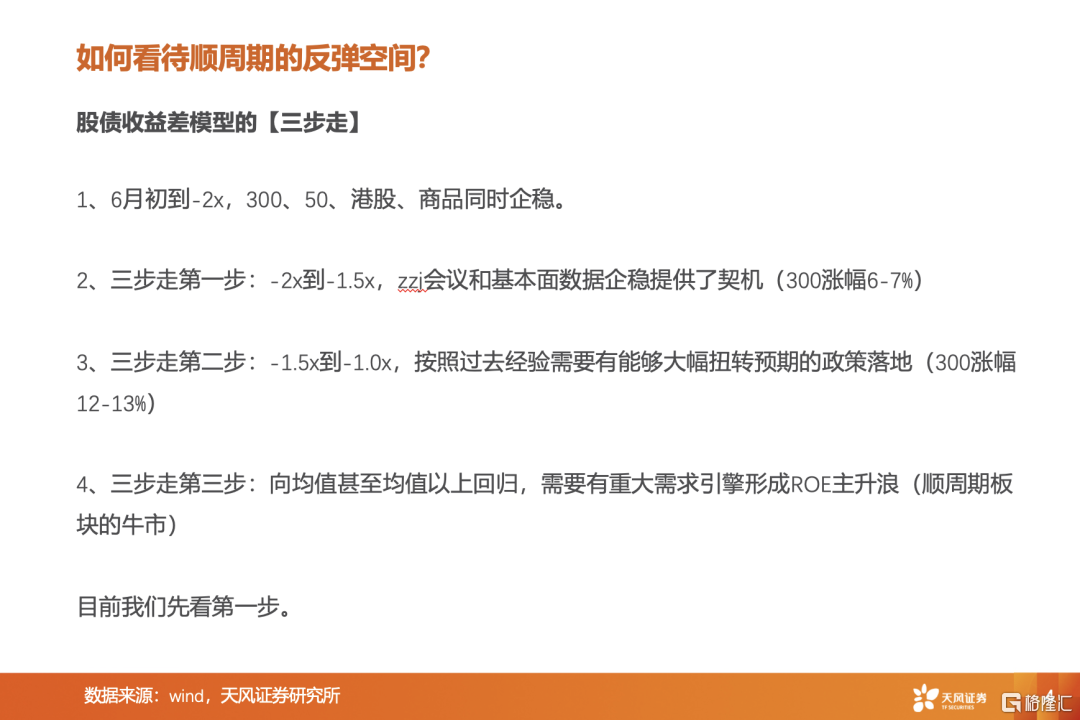

我們的核心觀點還是在大盤搭台後(下圖在股債收益差的模型基礎上,測算了順週期板塊的空間),更看好成長板塊(算力、數字經濟、半導體、新能源車和智能車)。

本篇文章的核心內容是覆盤90-00年代,日本GDP下台階的過程中,每次股債收益差觸及-2X標準差後,日股各個行業反彈的情況:

1. 日本股市泡沫破滅後股債收益差有哪些經驗規律?

1)增速降檔往往伴隨着長端利率降檔,加上經濟下行時權益市場的風險釋放,股債收益差的運行中樞也緩慢下移。1990-1998年(泡沫快速消化+亞洲金融危機)、2008-2016年(金融危機、0利率和負利率政策)兩個階段股債收益差中樞大幅下行。

2)經濟基本面下行的年份,股債收益差跌破-2X的情況並不少見,但多數時候不會在-2X標準差下方停留太久。1990年以來連續3個月以上處在-2X標準差下方只有3次,都伴隨長端利率的快速下行。

3)經濟下行和通脹數據低迷是股市熊市的觸發因素。大部分跌破-2X的情況發生在短週期也走弱的年份;兩次例外則發生在通縮預期非常強烈的階段。

4)以庫存週期劃分,股債收益差跌破-2X主要發生在被動補庫階段,以及主動去庫階段的尾聲。

2.歷次跌破-2X標準差後,日本股市大盤和行業如何表現

1)跌破-2X後反彈時點和高度,取決於盈利表現是否改善及改善幅度:

弱趨勢通常對應ROE下行或磨底區間,股債收益差反彈高度在均值之下;強趨勢通常對應ROE週期上行,股債收益差可以升至+1X標準差甚至更高。

2)ROE上行動力來自內生週期和外需提振:2012年之後日本逐步走出自身衰退週期,ROE在2012年磨底之後趨勢上台階;03-06年的牛市則是疊加了全球的強補庫週期(主要貿易伙伴中國和美國都處在補庫週期內)。

3)ROE上行階段股債收益差高點更高,順週期板塊超額收益也更顯著。而在相對弱的復甦區間內,順週期板塊更多是分化走勢,市場風格也更為均衡。

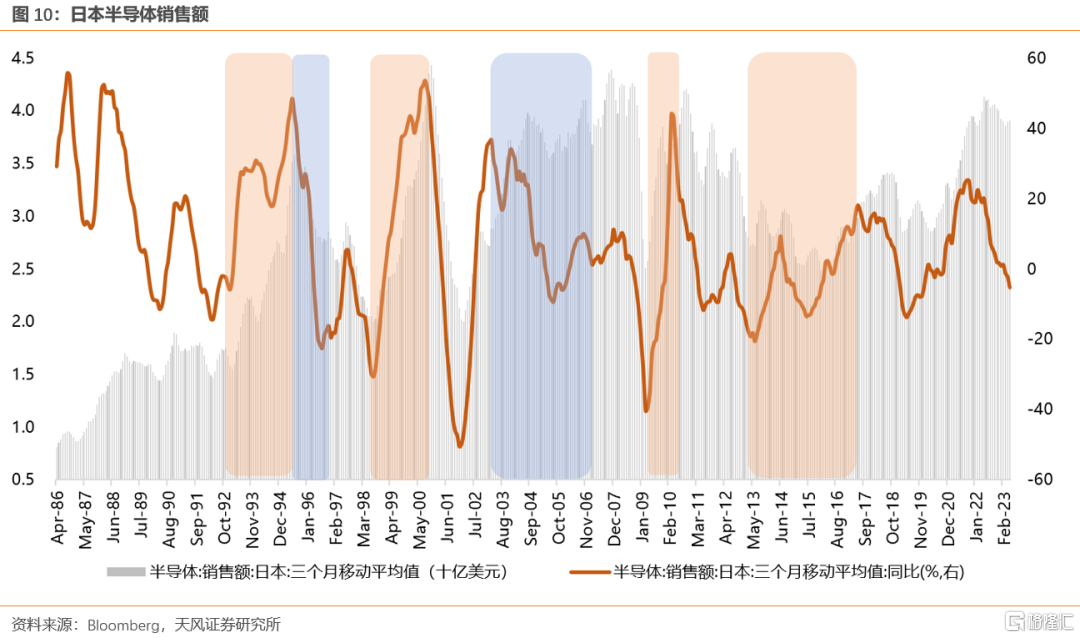

4)成長和高端製造板塊更多取決於自身產業週期:以半導體產業為例,東證電器指數有超額收益的幾輪牛市,都對應日本半導體銷售上行週期(1993-1994年,1998-2000年,2009年,2012-2015年)。

在此前的報吿《增速降檔階段日本股市如何表現——日本經濟與產業研究總論》(2023.6.18)中,我們將戰後日本經濟發展劃分為四個階段,本篇我們從股債收益差的框架出發,進一步討論增速降檔階段的股市特徵。日本股市1989年見頂,2012年6月見底,本篇主要以1990年初-2012年末為區間,梳理歷次日本股債收益差觸及-2X標準差之後的表現規律。

01

日本股市泡沫破滅後股債收益差有哪些經驗規律?

特徵一:增速降檔往往伴隨着長端利率降檔,加上經濟下行時權益市場的風險釋放,股債收益差的運行中樞也緩慢下移。

整體來看,1990年之後日本全市場指數股債收益差可劃分為四個階段:

1)1990年-1998年,泡沫快速消化+亞洲金融危機:長債利率快速下行,股市趨勢性下跌,股債收益差中樞持續下移。

2)1999年-2007年,長債利率中樞不再明顯下移,股市寬幅震盪,股債收益差波動區間收窄。

3)2008年-2016年,金融危機之後啟用“0利率政策”,2016年啟用“負利率政策”,長債利率中樞再度下移,股市先跌後升,股債收益差中樞隨利率水平下移。

4)2017年之後,隨着基本面爬出底部,長債利率僅在19年處於負值區間,此後逐步回升;與此同時日本股市維持慢牛步調,股息率也維持在較高水準,股債收益差中樞不再下移。

特徵二:經濟基本面下行的年份,股債收益差跌破-2X的情況並不少見,但多數時候不會在-2X標準差下方停留太久。

按照日本全市場指數月線收盤價計算,1990年以來連續3個月以上處在-2X標準差下方只有3次,都伴隨長端利率的快速下行:

1)2002年10月-2003年5月,持續8個月:經濟增速仍然低迷,核心CPI連續處於負區間,國債收益率快速下行。

2)2008年8月-2009年2月,持續7個月:金融危機爆發,重挫股市;零利率政策出台,國債收益率下行。

3)2016年1月-2016年7月,持續7個月:經濟增速回落,股市調整;同時負利率政策出台,國債收益率下行。

此外,經濟增速降檔(1990-2012)的各階段內,股債收益差的波動區間也有差異。在宏觀環境相對更好的1999-2007年,股債收益差多在“-2X~+1X”通道之間;而在泡沫快速消化或經濟表現更差的1990-1998年、2008-2012年間,股債收益差多在“-2X~均值”通道之間,期間股市的反彈幅度也更小。

特徵三:經濟下行和通脹數據低迷是股市熊市的觸發因素。

長週期下行區間內也有短週期波動,下圖藍色柱狀表示跌破-2X標準差是發生在GDP增速下行的年份,紫色柱狀表示跌破-2X標準差是發生在GDP增速上行的年份。可以看到,大部分跌破-2X的情況發生在短週期也走弱的年份。

兩次例外(紫色框)發生在通縮預期非常強烈的階段,並伴隨國債利率的快速下行。1995年日本與美國經濟總量比值達到歷史最高,1996年日本GDP增速繼續回升,但在1995年4月日本核心CPI轉負,隨即全市場指數跌破-2X標準差;2002年下半年日本GDP同比在基數效應下企穩回升,但核心CPI持續處於負值,股市在低位釋放恐慌情緒後開啟反彈。

特徵四:以庫存週期劃分,股債收益差跌破-2X主要發生在被動補庫階段,以及主動去庫階段的尾聲。

被動補庫階段-2X對市場支撐最弱,這一點較好理解,因為被動補庫階段是企業盈利情況最差的時候,庫存上升、需求端走弱。此時看景氣深不見底,比較容易出現長時間處於-2X以下的情況。

進入到主動去庫階段後,基本面更接近景氣拐點,市場預期開始改善。但在主動去庫向被動去庫切換的階段,也時有看到持續跌破-2X的現象。我們推測這更多是景氣波動帶來的預期落空——類似A股過去半年發生的情況,在主動去庫階段尾聲市場往往搶跑進行復蘇交易,期間如果看到實際數據走弱,預期落空,則可能出現比較深的調整。

但確認進入到被動去庫的復甦階段後,-2X的支撐會逐漸變強。且這時國債利率也會伴隨宏觀預期改善而企穩或小幅回升,股市上行空間打開。能夠形成大牛市的,都來自於持續且幅度較大的主動補庫區間,比如1998Q4-2000Q1、2003Q2-2004Q2、2005Q2-2006Q1。

02

歷次跌破-2X標準差後,日本股市大盤和行業如何表現?

1990-2012年曆次日本股債收益差跌破-2X標準差大盤表現如下表。整體來看,跌破-2X標準差後會持續多長時間並不容易把握,短可以不到一個月,長可以超過半年,這取決於市場對經濟基本面的預期變化。

從見底之後的高度和持續時間來看,強趨勢集中在降檔區間的中部,1999年-2007年是日本經濟表現相對較好的年份,期間疊加了全球強補庫週期,對每一輪短週期復甦形成了強化,也對應了股市的上升。除去科網泡沫的影響(納斯達克指數從00年3月跌到02年9月),這一階段日本股市事實上是牛長熊短。08-12年間日本經濟受外部衝擊再度走弱,直到12年後逐步走出衰退方才啟動長牛。

而在泡沫消化階段和危機階段,股市見底之後更多是低位的弱修復,持續時間也相對較短。

特徵一:跌破-2X後反彈時點和高度,取決於盈利表現是否改善及改善幅度

1)弱趨勢通常對應ROE下行或磨底區間:1991-1998年之間日股全市場ROE趨勢下行,期間僅在96-97年階段性回升。因此90年前半段幾輪趨勢,要麼持續時間較短(1993.3-1993.9;1993.11-1994.6),要麼反彈高度有限(1995.6-1996.6,後半段ROE回升,但股債收益差也僅反彈至-1X~均值之間)。

08年金融危機爆發,企業盈利受到重挫,08年日本全市場股債收益差數度跌破-2X,直至09年3月反彈,但當時企業盈利只是不再惡化,還未看到明顯改善,因此股債收益差高點僅反彈到-1X~均值之間。

2)強趨勢通常對應ROE週期上行:1998年日股全市場ROE見底並在2000年之後趨勢回升,因此00年代的幾輪牛市持續時間長,且升幅可觀(均在50%以上)。其中,1998.10-2000.2牛市中,股債收益差高點衝擊+1X附近;強補庫區間的2003-2006年牛市,股債收益差兩次高點都觸及+1X~+2X之間。

2012年5月全市場指數股債收益差再度跌破-2X並在底部震盪5個多月。此後日本經濟逐漸走出衰退週期,ROE持續回升,股市於2012年11月見底並開啟近3年長牛。這一階段股債收益差多數時候都在均值~+1X區間運行。

特徵二:ROE上行動力來自內生週期和外需提振

2012年之後日本逐步走出自身衰退週期,ROE在2012年磨底之後趨勢上台階;03-06年的牛市則是疊加了全球的強補庫週期(主要貿易伙伴中國和美國都處在補庫週期內)。

特徵三:ROE上行階段股債收益差高點更高,順週期板塊超額收益也更顯著

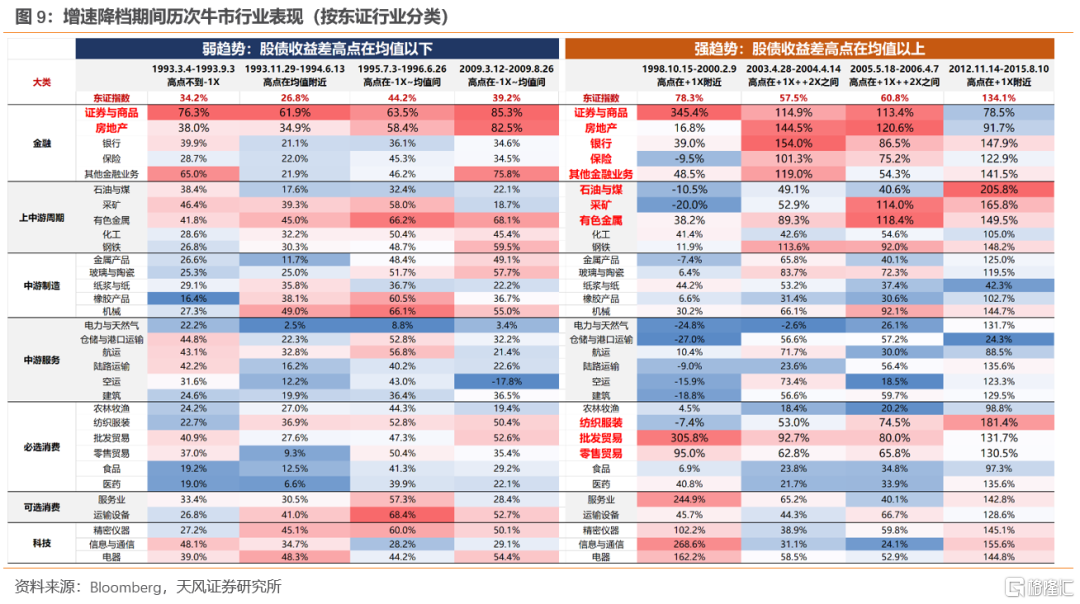

1)強趨勢之下(股債收益差高點在均值之上),金融、上中游週期、必選消費等順週期板塊超額收益更明顯。

1998.10-2000.2全球科技股泡沫階段,券商和成長股領跑;

2003-2006年強補庫週期,金融地產和上中游週期大幅領先;

2012-2015年逐步走出衰退週期的牛市中,銀行、上中游週期和必選消費領升。

2)而在相對弱的復甦區間內,順週期板塊更多是分化走勢。只有券商和地產能在歷次上升區間內穩定跑贏市場,整體來看市場風格也更為均衡。

特徵四:成長和高端製造板塊更多取決於自身產業週期

以半導體產業為例,東證電器指數有超額收益的幾輪牛市,都對應日本半導體銷售上行週期(1993-1994年,1998-2000年,2009年,2012-2015年);

而在半導體銷售下行週期的牛市中,無論市場強還是弱,東證電器指數都明顯跑輸大盤(1995-1996年,2003-2006年)。

風險提示:歷史數據侷限性,中外製度環境差異導致的結論偏差,國際關係變化帶來經濟金融環境變化等。

注:文中報吿節選自天風證券2023年08月06日研究報吿《增速降檔階段歷次跌破-2X後日本股市經驗規律——日本系列第二篇》,報吿分析師:劉晨明S1110516090006、李如娟S1110518030001、許向真S1110518070006、趙陽S1110519090002、吳黎豔S1110520090003、餘可騁S1110522010002

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。