本文來自格隆匯專欄:中金研究 作者:苗雨菲 白鷺 陳顯帆

展望2023-2024年,中金研究認為光伏電池技術迭代帶動金屬化製程變革,光伏級粒子緊張帶動膠膜加速減薄,兩者或將推動光伏焊帶細線化進程加速,有望扭轉光伏焊帶過去三年技術迭代放緩、行業整合停滯的局面,帶來光伏焊帶行業競爭格局、盈利能力V型反轉機會。

摘要

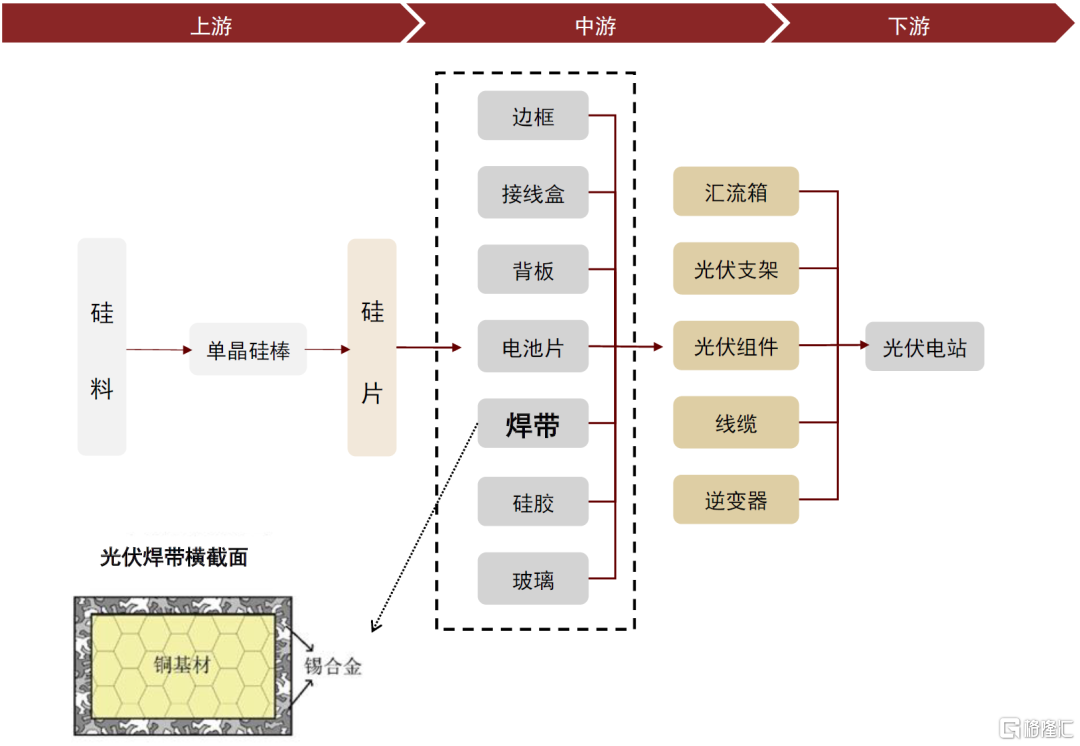

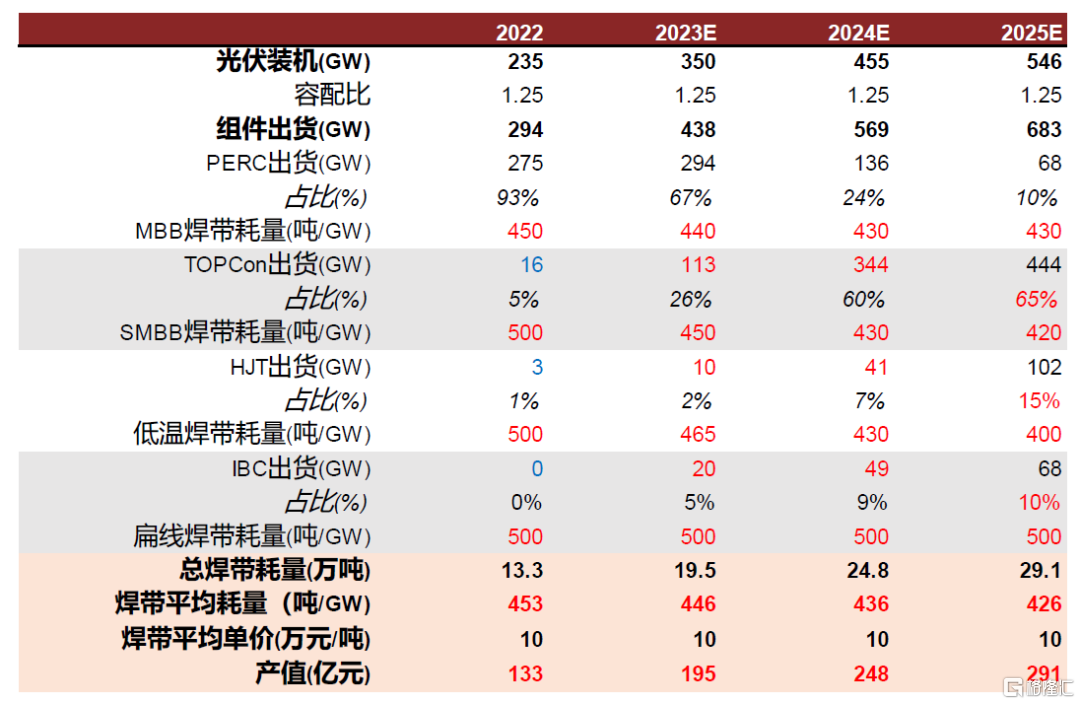

光伏焊帶是組件製造環節重要輔材,影響組件轉換效率和使用壽命。光伏焊帶是指在一定尺寸的銅帶表面塗敷一定厚度的錫基焊料而形成的複合導電材料,用於光伏電池的焊接連接。焊帶品質影響組件生產和品質,如焊帶表面結構影響光伏組件發電效率、力學性能影響電池焊接碎片率、線徑影響電池受光面積、焊料配方影響可焊性。焊帶行業具備較強輕資產屬性,直接原材料由大宗商品銅、錫以及助焊劑組成,銷售以原材料+加工費定價,直銷賬期約半年左右。預計2022-2025光伏焊帶行業CAGR為30%,2022/25年行業需求量13.3/29.1萬噸,產值133億元/291億元。

技術週期帶來盈利週期,2023年焊帶技術迭代有望重新加速。細線化、異形化是焊帶行業技術演進主旋律,影響行業盈利趨勢。過去三年,電池單晶PERC技術佔據主流,對焊帶需求以0.3mm圓絲產品為主,焊帶技術迭代放緩,競爭加劇、盈利惡化。未來兩年,預計電池技術進步加速有望帶來焊帶技術迭代加速:1)2Q23後,N-TOPCon電池進入投產高峯,減銀的超多主柵(SMBB)批量導入,帶動焊帶細線化(0.24-0.26mm)需求加速滲透;2)2H23後,HJT/XBC等新型電池技術若逐步成熟,對低温、扁線等異形化、定製化焊帶需求增加;3)2024年,兼容TOPCon/HJT的無主柵(0BB)技術若能突破量產難點,或帶動焊帶細線化進入新階段(0.2mm)。此外,中金研究認為光伏級粒子供給緊張或催生膠膜減薄需求,亦推動焊帶細線化發展持續。

焊帶技術迭代加速帶來龍頭企業市佔率、盈利能力雙擊機遇。一方面,細線化對焊帶企業退火工藝、風刀設備提出更高要求,提升行業技術門檻,帶動龍頭市佔率提升;另一方面,細線化影響焊帶全行業有效產能,改善供給格局,帶動加工費修復。以史為鑑,2019/20 MBB焊帶行業滲透率20%/66%(替代常規互連帶),宇邦MBB焊帶單位毛利較常規互連帶高73%/31%,公司出貨量增速6.0%/33.8%,較行業需求增速-3.3/+22.5個百分點。展望當下,看好SMBB焊帶今年超額毛利2-4元/kg或20%-40%。

風險

技術迭代速度不及預期,終端需求不及預期,行業競爭加劇風險。

正文

焊帶是組件製造環節重要輔材

光伏焊帶是組件製造環節重要輔材,影響組件轉換效率和使用壽命

光伏焊帶是電池組件的重要組成。焊帶是光伏組件的關鍵部件,是指在一定尺寸的銅帶表面塗敷一定厚度的錫基焊料而形成的複合導電材料,用於光伏電池封裝中的電氣連接,發揮導電聚電的重要作用,以提升光伏組件的輸出電壓和功率。

光伏焊帶影響組件的轉換效率和使用壽命。光伏焊帶的外觀尺寸、力學性能、表面結構、電阻率等性能指標是影響光伏發電效率,光伏電池片碎片率以及光伏組件長期可靠性、耐用性(平均25年使用壽命期間)的重要因素。優質、高技術水準的光伏焊帶不僅能直接影響光伏組件電流的收集效率,大幅提高發電效率,而且還能降低光伏電池碎片率,保障光伏組件長期穩定工作,是下游光伏發電企業實現降本增效的重要方式。

圖表1:光伏焊帶產品示意

資料來源:宇邦新材招股説明書(2022.06.01),同享科技招股説明書(2020.07.07),中金公司研究部

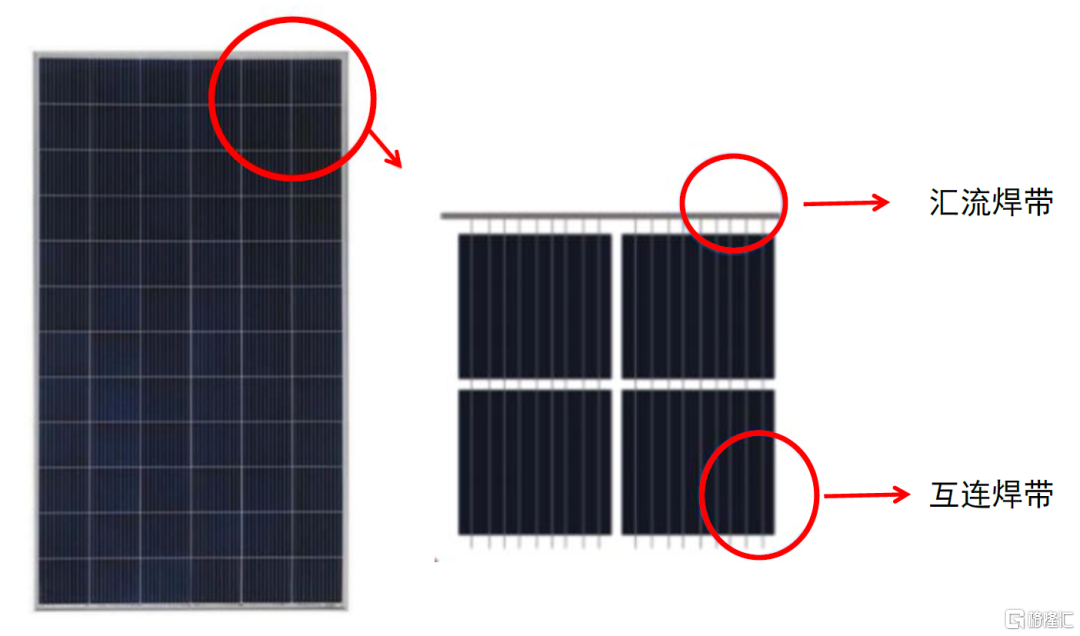

光伏焊帶產品分類:按應用方向可分為互連焊帶和匯流焊帶

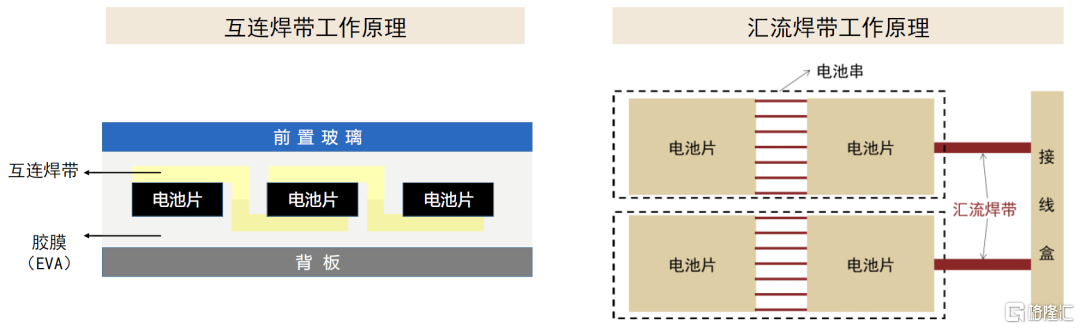

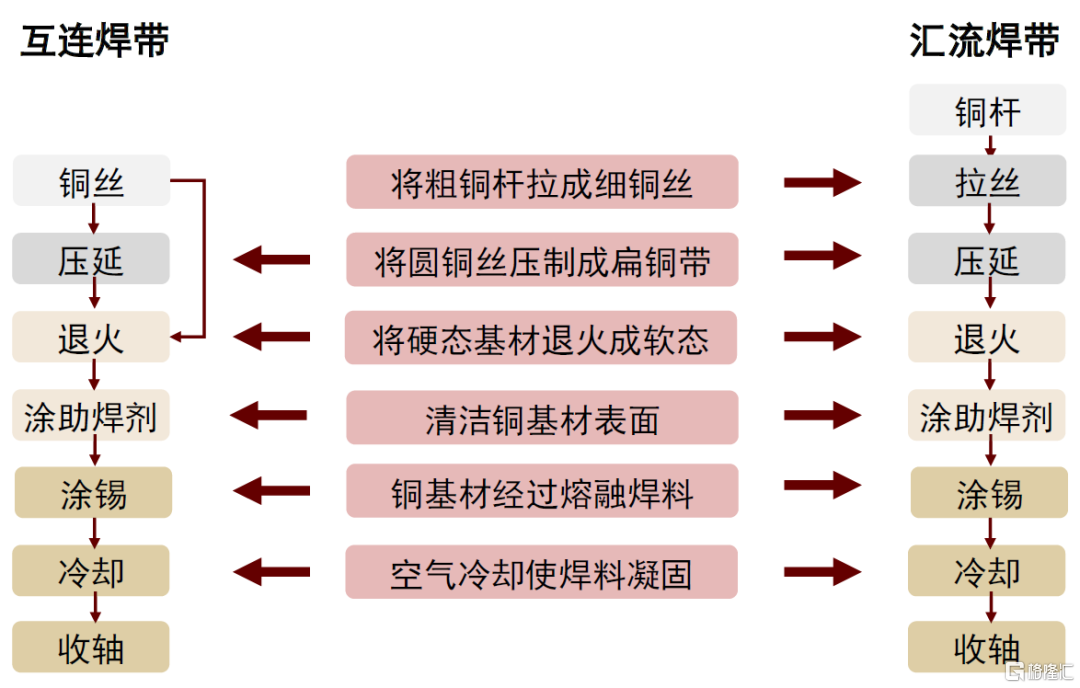

互連焊帶用於連接光伏電池片,收集和傳輸光伏電池片電流,組成光伏電池串。互連焊帶將電池片連接起來的生產過程分為正面單焊、背面串焊兩步。正面單焊指將互連焊帶的一端焊接在電池正面(負極)的主柵線上,焊帶的長度約為電池邊長的兩倍,餘下的焊帶將在背面串焊時與相連電池片的背面電極(正極)相連。背面串焊是指用互連焊帶將單焊後的電池片正面主柵線(負極)焊接到下一片電池的背面主柵線(正極)上。焊接完成後,每一片電池兩面的主柵線都通過互連焊帶與另兩片電池焊接在一起,形成一個電池串,兩端各留一段互連焊帶用於後續和匯流焊帶的連接。根據性能及適用領域,互連焊帶主要包括常規互連焊帶、多主柵焊帶(MULTI-BUSBAR ribbon,下文簡稱為MBB焊帶)、低温焊帶、低電阻焊帶、異形焊帶等。

匯流焊帶用於連接光伏電池串及接線盒。光伏電池通過互聯焊帶串聯起來形成電池串,眾多電池串通過匯流焊帶以串並聯的形式連接起來,引出正負極引線,以實現完整電路。根據性能及適用領域,匯流焊帶主要包括常規匯流焊帶、衝孔焊帶、黑色焊帶、折彎焊帶等。

圖表2:互連焊帶與匯流焊帶

資料來源:宇邦新材招股説明書(2022.06.01),中金公司研究部

圖表3:光伏焊帶工作原理

資料來源:宇邦新材招股説明書(2022.06.01),同享科技招股説明書(2020.07.07),中金公司研究部

圖表4:焊帶產品分類

資料來源:宇邦新材招股説明書(2022.06.01),同享科技招股説明書(2020.07.07),中金公司研究部

光伏焊帶產品要點:外觀尺寸、力學性能、表面結構影響組件端應用效果

焊帶技術指標影響組件端應用效果,下游關注的核心指標包括:

► 在外觀尺寸方面,根據宇邦新材招股説明書,目前行業中普遍使用的光伏焊帶一般寬度約在幾毫米以內,銅基材厚度約在零點幾毫米,單面鍍層厚度約在 5-30μm,屬於毫米級精細化產品。由於焊帶的外觀尺寸不僅影響焊帶電阻率,且會對光伏電池片形成一定遮擋,因此如何降低焊帶電阻率和焊帶對陽光的遮擋成為行業重要研發方向。為實現精細化的光伏焊帶生產對企業技術水平提出了更高要求。

► 在力學性能方面,光伏焊帶的抗拉強度、屈服強度、應力水平等技術指標對下游組件廠商電池片的焊接工藝技術要求和電池片碎片率都有重要影響,是組件廠商關注的重要技術指標,如較軟的焊帶在焊接過程中產生的應力很小,可降低電池碎片率,並降低組件廠商成本,但太軟的光伏焊帶抗拉強度會降低,很容易拉斷,不能達到技術要求。因此如何保持光伏焊帶的力學技術指標在最佳臨界值對焊帶製造企業提出了嚴格的技術要求。

► 在表面結構方面,根據宇邦新材招股説明書,光伏焊帶表面結構與光伏組件的發電功率存在一定的對應關係,應用全反射原理改變焊帶表面結構,當太陽光入射到光伏焊帶表面時,光線在光伏焊帶表面的反射路徑也會發生改變,使得光線發生全反射,由此增加光伏組件太陽能電池片的受光總量,最終提升光伏組件功率。根據宇邦新材招股説明書,平面結構的光伏焊帶造成的光損失約佔光伏組件功率整體的3%,因此中金研究認為改善光伏焊帶表面結構成為焊帶企業重要的技術發展方向。

► 鍍錫工藝水平和銅基材厚度方面:焊帶焊接段(即背光面)為保證焊接的牢固性,要求焊接面鍍錫層均勻穩定且厚度要高於迎光面的鍍錫層厚度,而非焊接段為了降低電阻率,需要降低鍍錫層厚度,這對企業的生產工藝技術要求較高。

光伏焊帶商業模式:輕資產運營,上游銅錫大宗周轉快,下游直銷有賬期

光伏焊帶由基材、表面塗層和助焊劑構成,直接原材料銅和錫是成本主要構成部分。1)基材是不同尺寸的銅材,其規格尺寸精確、導電性能好,並具有一定的強度。2)表面塗層主要是由錫合金構成,可採用電鍍法、真空沉積法、噴塗法或熱浸塗法等特殊工藝按照一定成分比例和厚度均勻地覆裹在銅基材表面。由於銅基材不具有良好的焊接性能,錫合金層主要的作用是讓光伏焊帶滿足可焊性,並將焊帶牢固的焊接在電池片的主柵線上,進而起到良好的了電流導流作用。3)助焊劑是焊接過程中的重要材料,是化學和物理活性的混合物,加熱時能除去焊料和可焊表面金屬氧化物,以促進熔融焊料對金屬基材的潤濕。助焊劑可防止焊接時表面的再次氧化,降低焊料表面的張力,提高焊接性能[1]。

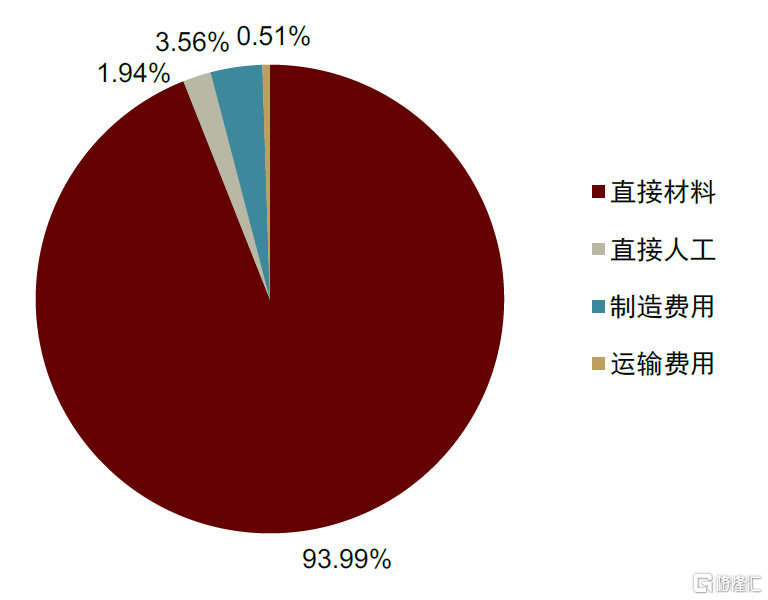

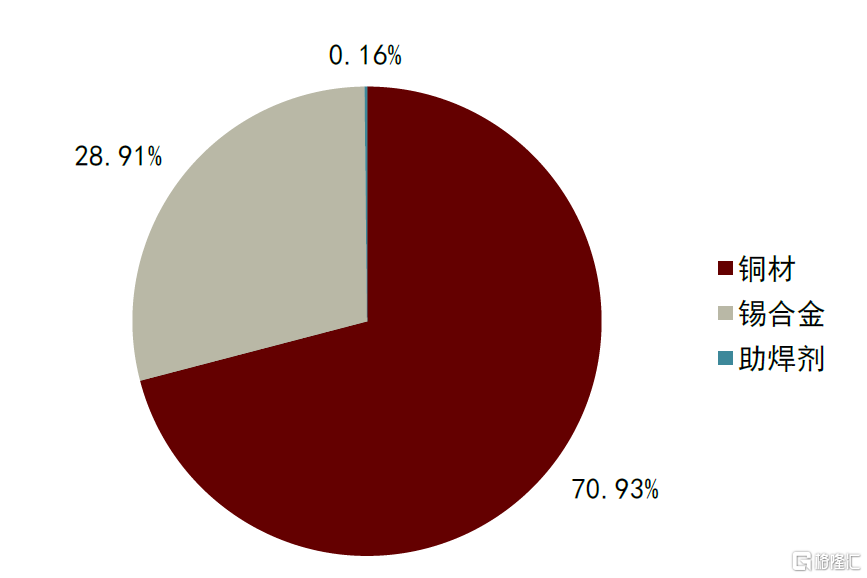

從成本角度看,根據宇邦新材招股説明書數據,2021年直接材料成本佔比是93.99%;2021年宇邦新材的直接材料成本中,銅材、錫合金、助焊劑的成本佔比分別為70.93%/28.91%/0.16%。MBB焊帶相對常規焊帶線徑更細,主要由於其中銅芯更細所致,而表面錫塗層厚度相近,因此MBB焊帶中銅基材的相對耗量較低,而對於錫合金的耗材較高,因此隨着MBB焊帶銷量的提升,中金研究判斷錫合金在總成本中的佔比逐步提升。當前來看,單公斤焊帶平均耗用銅材0.85公斤、錫合金0.15公斤(0.1公斤錫,0.05公斤鉛)。

圖表5:主營業務成本構成(以宇邦新材2021年為例)

資料來源:宇邦新材招股説明書(2022.06.01),中金公司研究部

圖表6:直接材料成本構成(以宇邦新材2021年為例)

資料來源:宇邦新材招股説明書(2022.06.01),中金公司研究部

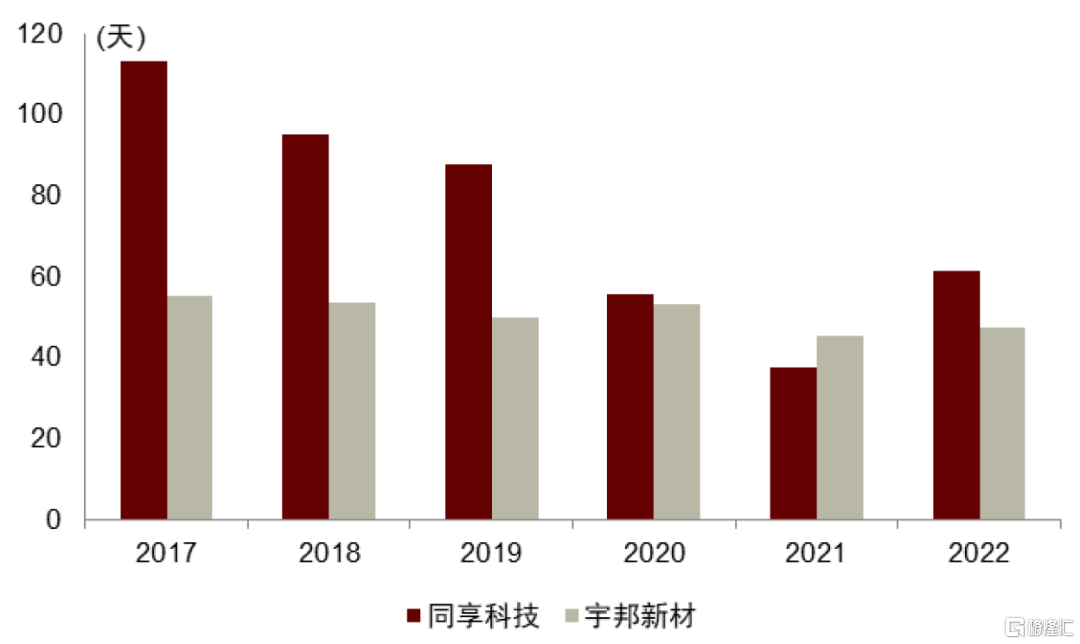

上下游賬期:焊帶生產週期較短,存貨週轉月餘,下游賬期在半年左右。根據宇邦新材招股説明書,在一般情況下,焊帶企業採購銅材、錫合金、助焊劑以及包裝物材料等原材料的時間約為5-10天;產品生產從壓延退火、助焊浸錫到稱重包裝,以及最後的檢驗入庫,共需要1-2天左右;產品的銷售週期在25天左右,其中運輸週期在2-5天左右,而公司與主要客户以按月驗收對賬方式確認最終銷售。

► 上游:銅錫與大宗商品價格掛鈎,為確保原材料供應和質量穩定性,焊帶廠商一般選擇與境內供應商長期合作。焊帶廠商的主要原材料是銅材與錫合金,銅材的採購形式包含銅絲(互連焊帶原材料)、銅杆(部分焊帶企業採購銅杆後,自行拉絲生成銅絲用於互連焊帶製作,如宇邦新材和同享科技)、銅帶(匯流焊帶原材料),錫合金的採購形式包含新錫、錫爐錫。銅材與錫合金均為大宗商品,具有活躍的交易市場,以人民幣結算,交易價格公開透明。採購價格由交易雙方根據每日大宗商品現貨價格加上經協商確定的加工費為基本原則決定。業內公司通常採用“按需採購”的採購模式,原材料的採購價格波動與市場價格基本保持一致。上游定價週期較短,在銅價大幅波動前定價週期為一個月,自2021年銅價大幅波動後,定價週期變為2-3天。焊帶行業的供應商通常為焊帶企業提供約為15-30天賬期。助焊劑採購方面,由於助焊劑多為定製化產品,且其主要原料為無水乙醇,和金屬價格不掛鈎,因此主要採用與上游協商定價的模式,在該定價模式下,整體價格波動相對較小。

圖表7:應付賬款及應付票據週轉天數

注:此處應付賬款及應付票據週轉天數長於原材料供應商賬期主要由於:應付賬款及應付票據包含設備採購款 資料來源:公司公吿,中金公司研究部

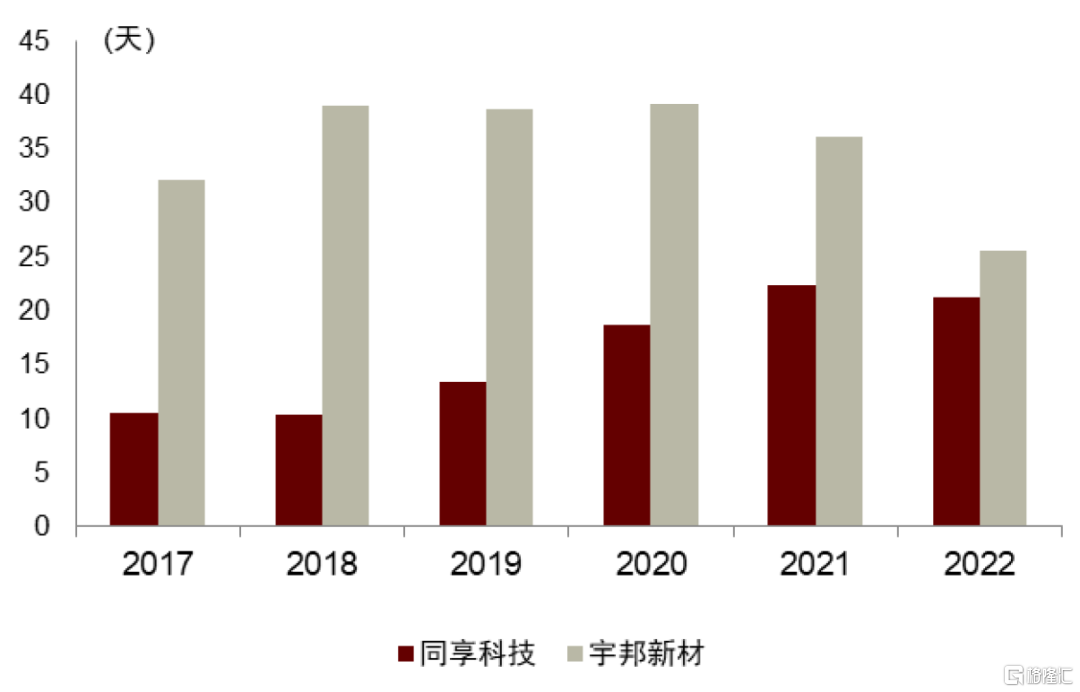

► 由於原材料價格的波動性,焊帶行業存貨週轉天數一般控制在月餘以內水平。2019-2022年,宇邦新材存貨週轉天數分別為38.58/39.17/36.05/25.58天,同期同享科技的存貨週轉天數分別為13.34/18.71/22.36/21.26天。中金研究認為宇邦新材存貨週轉天數略高於同享科技的主要原因為:1)收入確認政策差異:主要系宇邦新材非寄售模式的境內銷售以按月驗收對賬方式進行收入確認,而同享科技的非寄售模式下境內銷售以銷售發貨簽收單進行收入確認;2)客户集中度差異:相比宇邦新材,同享科技客户集中度更高,在訂單管理、供貨管理、庫存管理方面具有一定的及時性和便利性,一定程度上能夠提升存貨週轉水平。

圖表8:存貨週轉天數

資料來源:公司公吿,中金公司研究部

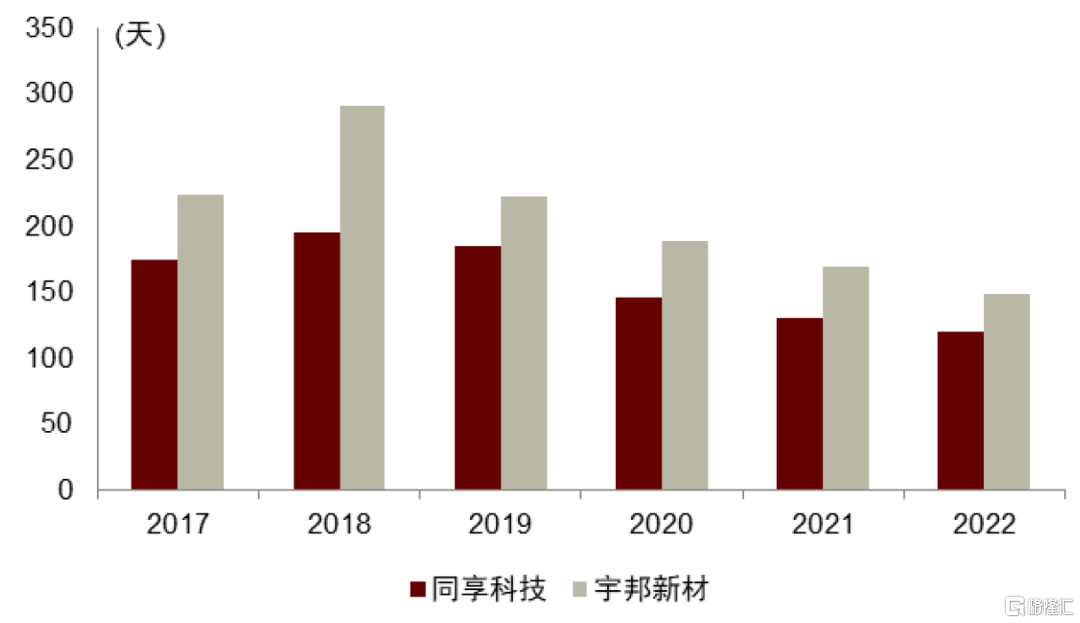

► 下游:焊帶公司主要採取直銷模式面對光伏組件廠商,大客户回款週期三-四個月,小客户現款現貨。價格傳導方面,測算光伏焊帶佔光伏組件總成本的比例約為2%左右,佔光伏組件封裝BOM成本的比例約為8-9%左右。由於焊帶在核心成本中佔比很低,組件廠商對焊帶產品的升跌都較容易接受,因此焊帶環節成本隨原材料價格的升跌較容易傳導至下游組件。焊帶廠商在與客户議價的週期較短多為1-7天,最多不會超過半個月,且基本根據當天的有色金屬價格來簽定,因此原材料僅在價格超預期的大幅上升下跌的階段,可能會影響焊帶企業盈利水平。除此之外,焊帶產品的毛利水平更加直接取決於行業競爭格局、產品質量、產品品類等要素。賬期方面,對於行業地位突出、資本實力較強、信譽較好的組件廠大客户,焊帶企業通常採用賒銷的結算方式,每年年初通過與其簽訂長期框架協議獲取銷售訂單,每個月客户再根據自身生產經營需要向公司發送多個單筆金額較小的具體規格型號產品訂單,雙方在每月約定時點對產品發出及驗收情況進行對賬後結算,應收賬款回款週期通常為90-120天不等。對於其他組件廠小客户,焊帶公司一般與其簽訂具體供貨合同並每月結算。

圖表9:應收賬款及應收票據週轉天數

資料來源:公司公吿,中金公司研究部

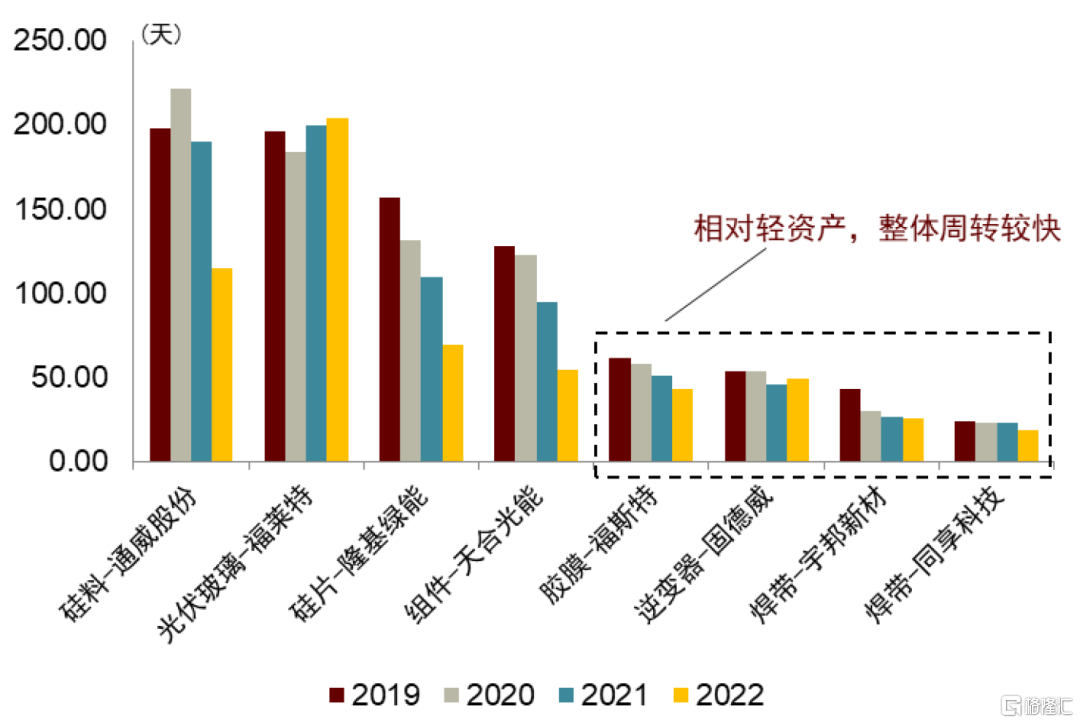

光伏焊帶產能單位投資低、產線啟停快,輕資產屬性明顯。2022 年,以光伏焊帶為主業的宇邦新材、同享科技固定資產週轉天數分別為25.46/19.14天,低於光伏產業鏈其他板塊,比如硅料、玻璃、硅片、組件等(通威股份、福萊特、隆基股份、天合光能、福斯特2022年的固定資產週轉天數分別為114.49/204.23/69.80/54.31/43.15天)。相比光伏主材產業鏈,光伏焊帶行業輕資產屬性明顯,焊帶生產設備主要是塗錫機、壓延機等生產線設備,廠房無額外潔淨要求,估算,焊帶行業單噸產能固定資產投資額2.27萬元,按照450噸/吉瓦換算,對應單吉瓦產能投資額1023萬元。以2022年為例,宇邦新材、同享科技單噸盈利4491/3560元,對應固定資產的投資回收期為5.1/6.4年。

圖表10:光伏產業鏈固定資產週轉天數

資料來源:公司公吿,中金公司研究部

光伏焊帶行業市場規模及競爭格局

光伏焊帶技術演進方向為通過細線化、異形化以減少消耗和遮光

中金研究認為,影響光伏焊帶行業格局和盈利能力的要素主要是行業技術變化;作為輕資產環節,產能供需帶來的影響更偏階段性。中金研究認為在保證可靠性和可焊性的前提之上,光伏焊帶行業的技術發展主線是減少遮光+減少消耗,從而幫助組件提升轉換效率、降低材料成本。

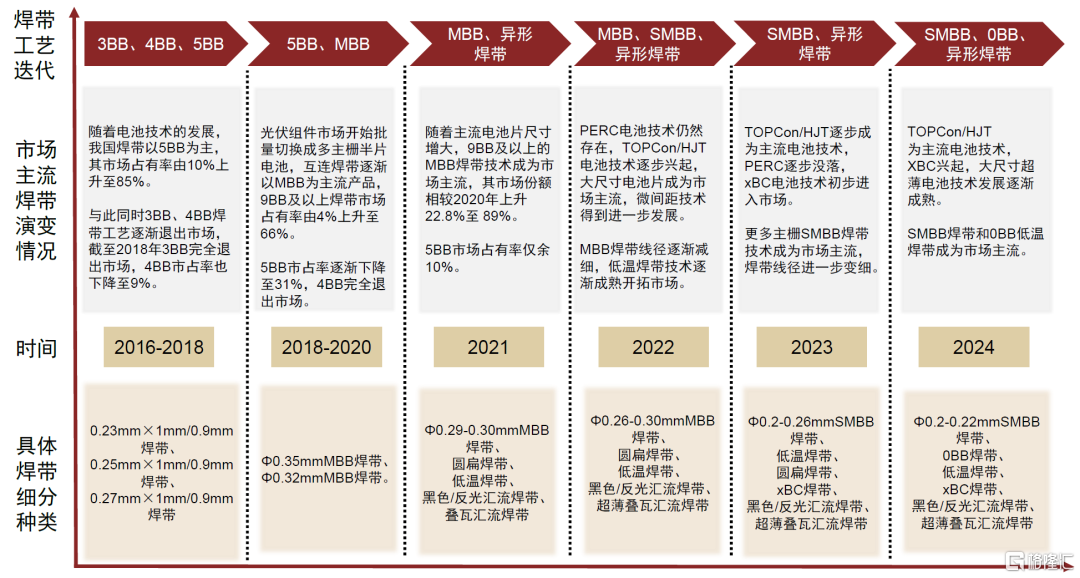

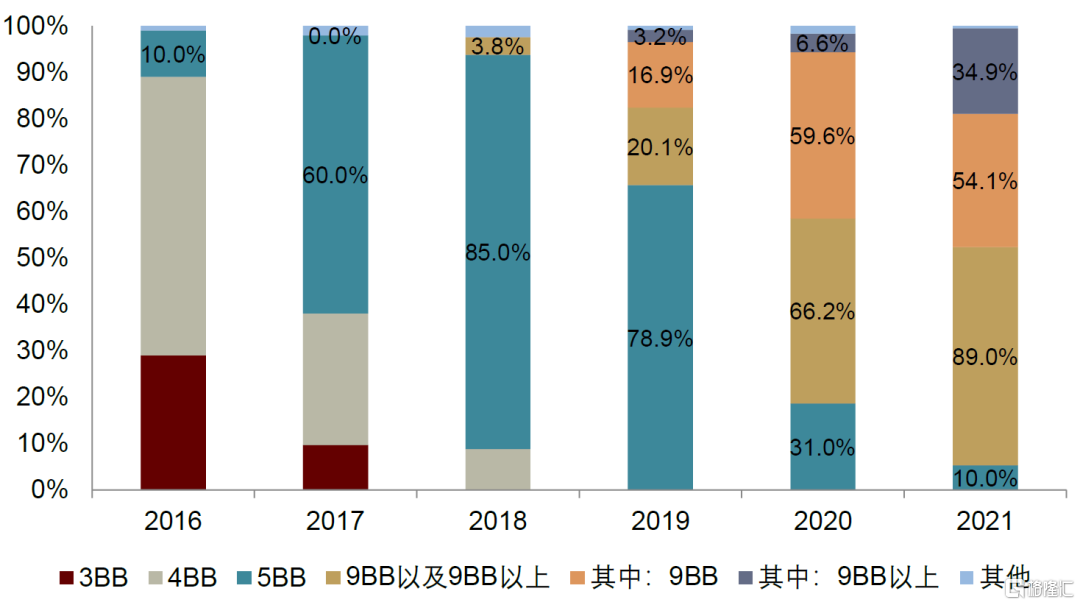

► 減少消耗:自2019年以來,光伏電池技術從常規結構(3BB、5BB)發展到多主柵MBB(包括9BB、12BB等),越來越多的主柵數量縮短了電流在細柵上的傳導距離,減少了電流傳輸的電阻損耗,因此可以在不犧牲電池轉換效率及可靠性的同時降低銀漿使用量(主柵和細柵寬度降低)。為匹配銀漿柵線的變化,焊帶技術相應變化。起初,佔據市場主導地位的產品是扁平焊帶,後經過3BB、4BB、5BB的過渡,逐漸被MBB圓形焊帶取代,相比於扁平焊帶,圓形焊帶可以對垂直入射到焊帶上的部分太陽光反射到光伏玻璃上,經光伏玻璃再次反射後被太陽電池吸收提升光學利用率。目前行業內焊帶產品仍以MBB焊帶為主,中金研究認為後續將向更細的SMBB焊帶(16BB及以上)技術方向發展。

► 減少遮光:互連焊帶方面,三角焊帶、圓扁焊帶,統稱為減少遮光的異形焊帶。為了降本增效,異形焊帶用於電池片正面的一段為異形結構(三角形或圓形等),這種設計可以最大程度減少正面遮光,儘可能增加光的折射,提高組件功率;用於電池片背面的相鄰一段相對又薄又寬的扁平結構,用於電池片的背面,不僅可以減小片間距,降低焊帶的厚度,同時還能降低組件背面封裝膠膜的厚度,有利於降低組件成本。

► 其他特殊場景:匯流焊帶方面,為了保持焊帶和組件邊框及電池片外觀的一致性,行業研發出適用於全黑組件、可根據客户需求調色的黑色焊帶,以達到美觀並減少光學污染的目的。由於其黑色塗層具有高附着力、高延展性及高耐温性,黑色焊帶具有較為優異的老化性能。此外,為了增加光伏組件電池的受光總量,部分企業認為分段反光焊帶產品在其受光段採用反光技術,通過焊帶表面複合反光膜、表面塗高反射塗層、表面壓花處理等方式實現焊帶表面結構化設計,最終使組件功率獲得增益。

圖表11:光伏焊帶技術路線變革及展望

資料來源:CPIA,中金公司研究部

光伏焊帶技術演進方向對市場空間影響測算

焊帶持續變細帶動單GW耗量減少。在電池技術的驅動下,雖然柵線數量增加導致每片電池片所需使用的焊帶根數增加,但由於焊帶細線徑化方向發展速度更快,單吉瓦組件中焊帶的用量呈現逐漸減少的趨勢。1GW組件中,若使用直徑0.29-0.3mm的MBB焊帶,測算焊帶用量約為450噸;若使用直徑0.26mm的SMBB焊帶,焊帶用量約500噸;若使用直徑0.2-0.22mm的SMBB焊帶,焊帶用量為420-430噸。預計在SMBB技術下,隨着線徑變得更細,單吉瓦組件焊帶用量極限或為400噸。

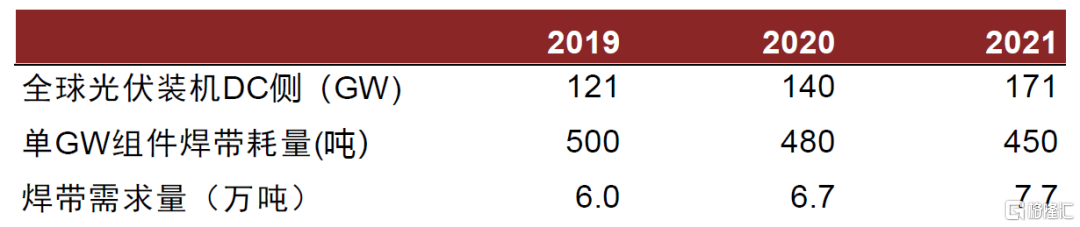

結合歷史的電池主柵變化情況,測算2019年平均單GW組件焊帶耗量為500噸,2020年約為480噸,2021年約為450噸,結合全球光伏裝機DC側數據,測算2019年-2021年焊帶需求量分別為6.0/6.7/7.7萬噸。

圖表12:電池技術主柵數量變化以及歷史焊帶需求規模

資料來源:CPIA,中金公司研究部

考慮到N型電池技術迭代下,對於焊帶產品提出了不同要求,且不同電池技術下焊帶耗量有所差異,中金研究分別測算不同電池技術下焊帶的需求量:

1)光伏裝機與組件出貨:測算2025年,光伏裝機546GW,容配比為1.25,對應組件出貨683GW,2022-2025CAGR為32%。

2)電池組件結構:預計2025年PERC電池出貨佔比逐步下降至10%,TOPCon電池在成本逐步打平且效率更優的趨勢下,出貨佔比提升至65%;HJT電池在銀包銅、電鍍銅等金屬化新技術的驅動下,成本有望持續下降,出貨佔比或提升至15%;IBC佔比預計提升至10%。

3)不同電池組件焊帶耗量:隨着細線化、異形化的發展,單GW組件焊帶耗量有望持續下降,預計2025年,PERC/TOPCon/HJT/IBC單GW焊帶耗量為430/420/400/500噸。

綜合上述假設,預計2022-2025年焊帶需求量13.3/19.5/24.8/29.1萬噸,對應2022-2025CAGR為30%。

圖表13:焊帶市場空間測算(中金估算)

資料來源:CPIA,中金公司研究部

光伏焊帶技術演進拉開企業差距、帶來格局和盈利能力變化

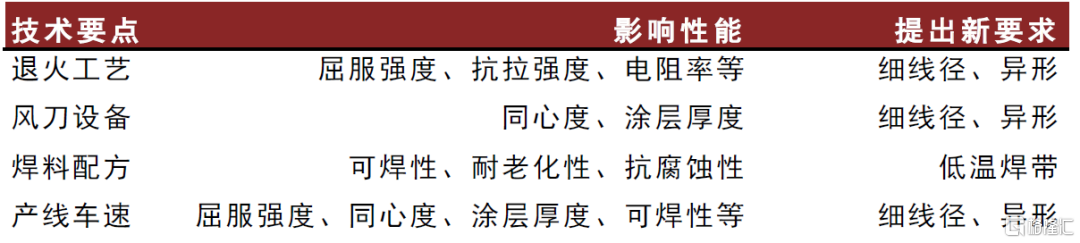

在細線化、異形化演進過程中,光伏焊帶企業主要的焊帶技術攻關要點圍繞錫層厚度、屈服強度、焊接牢固度、電學性質等方向。從生產流程方面來看,互連焊帶生產主要包含壓延、退火、塗錫及收線四大工藝;匯流焊帶生產主要包含銅杆拉細、壓延、退火、塗錫及收線五大工藝(匯流焊帶由於橫截面積更大,原材料為銅杆而非銅絲,因此在互連焊帶的生產環節基礎上,在退火環節前需增加銅杆拉細環節)。其中,中金研究認為退火工藝、風刀設備、產線車速控制在焊帶細線化、異形化過程中均對產品品控提出了更高要求,此外焊料配方也影響焊帶焊接性能,企業在相關方面積累的專利技術與生產經驗會對產品的質量性能與市場競爭力造成決定性影響。

圖表14:焊帶產品生產流程

資料來源:宇邦新材招股説明書(2022.06.01),中金公司研究部

► 退火工藝:退火是指將金屬緩慢加熱到一定温度,保持足夠時間,然後在幾毫秒內將金屬由液態冷卻為固態,以達到改善金屬機械強度的目的。一方面,如果在幾毫秒的冷卻時間內控制不好工藝,還會對金屬銅內晶相排布的緊密度造成影響,最終可能使內阻變大,引起電學損耗。另一方面,退火工藝是降低焊帶力學性能(屈服強度、抗拉強度、延伸率等)波動的關鍵工藝。優質的退火工藝可在保證其他性能不降的前提下,減少焊帶與電池片焊接後電池片的碎片及隱裂現象。焊帶屬於金屬材料而電池片屬於半導體,兩者熱膨脹係數存在數量級的差異,要保證兩者焊接後25年內經歷冷熱變化而不虛焊、脱焊,對退火工藝提出了較高的要求。

► 風刀設備:風刀設備採用渦流風機或高壓離心風機驅動,將風以一面厚度僅為0.05毫米的氣流薄片高速吹出。通過科恩達效應原理及風刀特殊的幾何形狀,此薄片風幕最大可達到30-40倍的環境空氣風量,而形成一面薄薄的高強度、大氣流的衝擊風幕,從而將焊帶表面的錫塗層吹得薄且均勻,撫平表面毛糙的顆粒,使得焊帶塗層厚度穩定且表面潔淨。焊帶企業風刀設備模塊的參數設置對焊帶生產過程中的鍍錫環節具有很大影響。風刀本身形狀為360度的環形,只有精準保證每個點的風壓一致,才能確保鍍錫均勻,保證產品質量。

► 產線車速:產線車速指焊帶廠商每分鐘生產焊帶的長度(單位:米/分鐘),體現着各家焊帶公司對產品質量和產出效率的權衡決策。走線速度越快,產出效率越高,但若公司的生產管控能力不足,走線速度提高也可能帶來焊帶產品錫塗層厚度不均勻的隱患。產線車速影響企業的有效產能和產出,也進而影響焊帶行業的供需平衡。

► 焊料配方:焊料配方是指鍍在銅絲上的錫合金的配方。焊料配方是各焊帶廠商的核心技術機密,核心是提高焊帶潤濕性,使產品在焊接時具有更好的可焊性,提高了焊帶與電池片焊接後的剝離強度,對焊帶焊接的牢固程度具有至關重要的作用。焊料配方決定焊帶可焊性,從而減少因為虛焊問題而導致的返工數量,提高下游客户的生產效率及成品率。隨着生產經驗與技術水平的積累,各廠商逐漸探索並確定更優的焊料配方,焊料配方不隨焊帶行業內細線徑化或異形化方向的技術迭代而發生改變。

整體而言,隨着焊帶線徑愈發細線化,控制焊帶產品生產均勻性的工藝也越來越複雜。不同的工藝會對公司的質量控制、設備運營、工藝管控以及綜合管理能力提出不同的要求。每卷焊帶的長度通常為1萬米,生產出具有更高一致性的產品,需要公司具備足夠的生產能力與管理素質。

圖表15:焊帶技術要點與影響因素

資料來源:宇邦新材招股説明書(2022.06.01),中金公司研究部

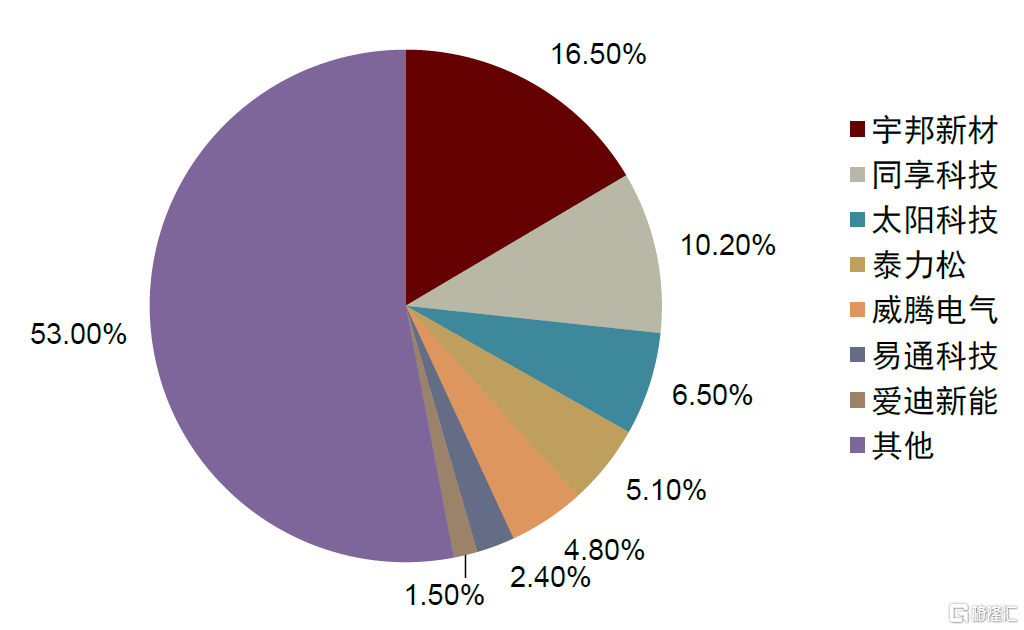

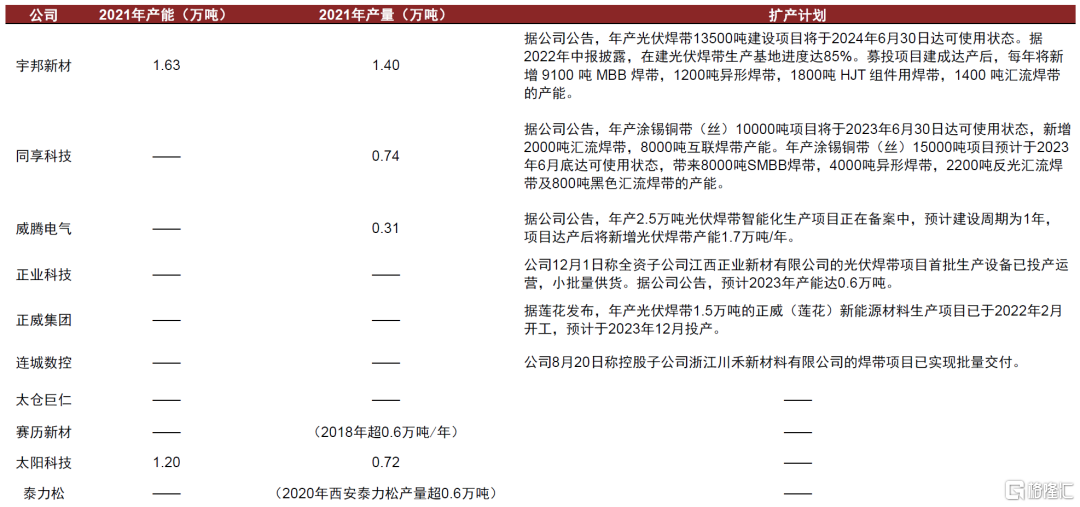

光伏焊帶以第三方企業生產為主,格局較為分散,仍有提升空間。我國光伏焊帶生產以專業化企業為主,頭部組件廠商中自供焊帶的僅有阿特斯。焊帶行業主要以民營企業為主,宇邦新材和同享科技是光伏焊帶市場的兩大龍頭,2021年市佔率分別約17%/10%,行業內具有一定的研發實力和生產規模的企業還有太陽科技、泰力松、威騰電氣、易通科技、愛迪新能,其中威騰電氣為上市公司。

圖表16:焊帶行業市佔率(2021年,中金估算)

資料來源:中商產業研究院,中金公司研究部

圖表17:主要焊帶公司產能統計

資料來源:公司公吿,中金公司研究部

展望2023-2024年,中金研究認為光伏電池技術迭代帶動金屬化製程變革,以及光伏級粒子緊張帶動膠膜加速減薄,或將推動光伏焊帶細線化技術變革的加速,有望扭轉光伏焊帶過去三年技術迭代放緩、行業整合停滯的局面,帶來光伏焊帶行業競爭格局、盈利能力的V型反轉機會,中金研究將在下文詳細討論。

電池技術迭代催化焊帶細線化、定製化發展

PERC電池技術迭代進入平台期,新型技術迭代加速

PERC電池技術進入平台期,新型電池初登舞台

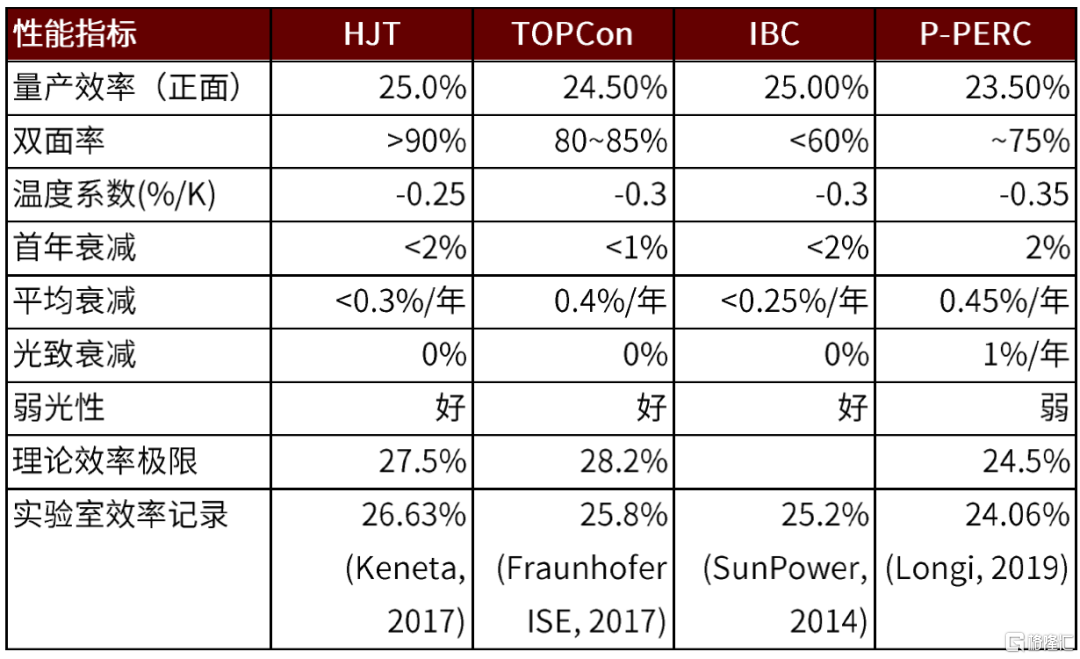

隨P型PERC電池提效降本進入平台期,更高效率的TOPCon/HJT/XBC電池是光伏產業鏈技術迭代下一個平台。光伏產業需求空間的進一步打開有賴於光伏電池技術提效降本,從而在實現光伏較傳統煤電平價的基礎之上,進一步實現光儲平價、光伏制氫平價等目標,幫助行業避免需求增長過程中的電網消納阻力。從發展方向來看,晶硅效率極限由少子壽命約束,P型PERC電池基本已經達到了量產性能極限(23.5%的轉換效率、0.2元/瓦以下的非硅成本);而N型電池由摻磷硅片處理製成(vs.P型硅片摻硼),具備轉換效率更高、少子壽命長、弱光效應好、無光衰、温度係數更好、更高雙面率等較P型的優勢,是光伏產業鏈技術迭代的下一個階段。N型技術路線以TOPCON/HJT/XBC為當前主要發力方向。

終端認可提升,新型電池發展即將進入主升浪。國內自去年底以來地面電站招標開設獨立N型組件標段。2021年9月,國內央國企地面電站組件招標開始包含N型組件標端;統計2021年9月-2022年6月,N型組件招標規模1.5GW,佔比1.46%,而2022年7月-2022年11月,N型組件招標規模已達1.5GW,佔比提升至4.03%。海外如歐洲、中東、南美等區域率先導入新型電池,HJT組件\TOPCon組件\XBC組件海外銷售價格分別可以享受較PERC組件約2-4\1-2\3-4美分/瓦的溢價。

圖表18:N型高效電池性能指標與P-PERC對比(2022)

資料來源:PVinfolink,中金公司研究部

2023年行業新型電池將進入投產放量高峯期

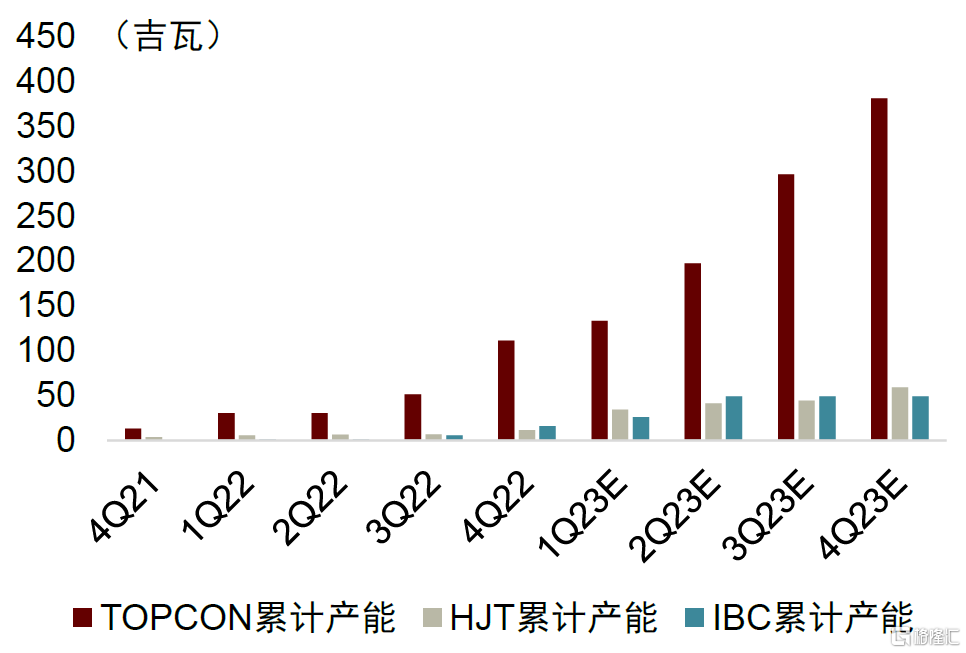

性價比決定新型電池走入量產的先後順序,2023年TOPCon放量確定性高,HJT/XBC緊隨其後。測算當前TOPCon/HJT/XBC較PERC的成本分別增加0.012/0.16/0.06元/瓦,基於0.1元/瓦的新型電池組件銷售溢價,TOPCon技術率先實現平價,HJT放量重點關注薄片化、銀包銅/銅電鍍的量產導入時間,XBC提產重點關注良率優化進度。總量來看,預計全行業新型電池產能FY22/1H23/2H23有望分別達到139/287/489GW。

► TOPCon:性價比已現,預計2H22/1H23/2H23行業名義產能達到111/197/381GW。以頭部企業為例,目前TOPCon一體化成本較PERC高2-3分/W,預計年底實現成本持平。降本路線主要包括硅片厚度減薄、SMBB/0BB降低銀耗、石英等耗材用量減少等技術以及膠膜多元化選擇,目前,眾多公司TOPCon產能投產後仍處於產能調試爬坡期,預計3Q23行業TOPCon電池生產規模加速向上,是新型電池技術擴產的主力。

► HJT:大規模量產時間點重點關注薄片化、銀包銅導入進度,預計2H22/1H23/2H23行業名義產能達到11/41/59GW。以頭部企業為例,目前HJT較PERC電池成本增加仍在0.1元/W以上,若薄片化、銀包銅、雙面微晶共同作用,行業領軍公司目標於2023年內實現成本打平,或需依託硅片減薄+0BB+銀包銅+雙面微晶等提效降本路徑多管齊下,大規模量產時間點重點關注上述技術的量產導入進度。

► XBC:正面效率最大化,疊加型技術在分佈式場景發會差異化優勢。XBC是疊加型技術,通過將金屬化製程放到電池片背面,好處在於實現正面遮擋最小化、效率最大化;難點在於PN結制備精度要求提升、金屬化製程工藝難度加大,可與TOPCON/HJT工藝疊加應用。目前,中金研究認為XBC技術的投產主要關注隆基、愛旭的進度情況。根據公司公吿,愛旭6.5GW的ABC電池已於2022年10月投產,公司預計於2023年6月滿產;隆基西鹹15GW的HPBC電池產能已於2022年9月末投產,2023年三季度有望實現34GW(西安+泰州)產能規模。

圖表19:國內電池企業新型電池產能規模預期(中金估算)

資料來源:公司公吿,中金公司研究部

新型電池技術導入為光伏焊帶技術細線化、異形化迭代提供加速度

TOPCon與HJT技術在降本增效方面的共同核心訴求是降低銀漿的使用量。與PERC相比,TOPCon和HJT的銀漿單耗高拖累非硅成本。目前PERC/TOPCon/HJT的銀漿單耗分別9.5-12.5/12-16/19.5-25 mg/w,通過SMBB\0BB等金屬化路線升級,增加主柵根數、降低主柵寬度,從而降低銀漿單耗是TOPCon/HJT電池技術發展的未來趨勢,而光伏焊帶的線徑也需要細線化以匹配更細、更窄的銀漿主柵。

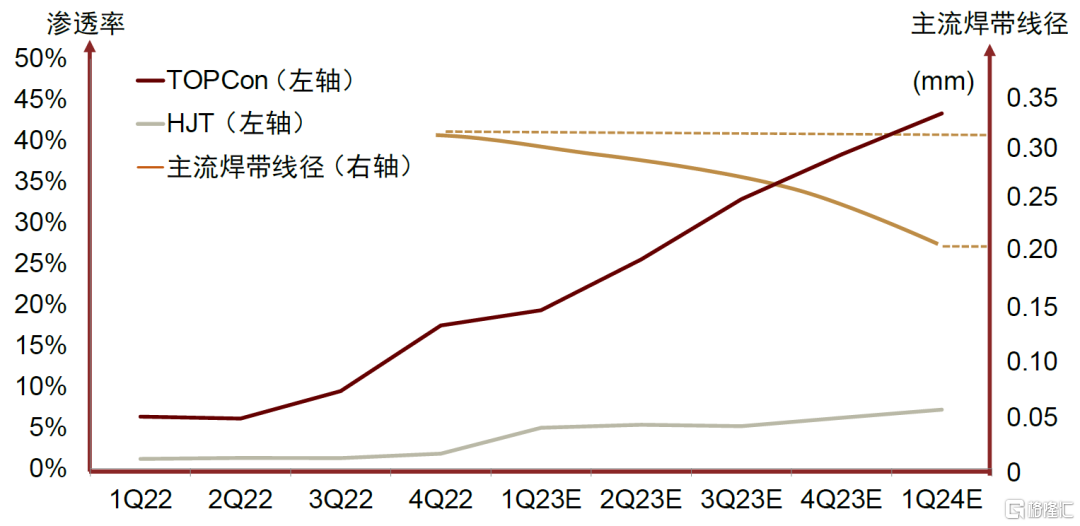

► 展望1-9M23,為降低銀耗從而降低成本,TOPCon放量將率先帶動焊帶環節由MBB向SMBB的細線化發展。TOPCon 名義產能目前正在爬坡中,預計3Q23行業實際產出放量後對SMBB焊帶和更細線徑焊帶的需求會進一步提升,有望迎來焊帶的量利拐點。TOPCon當前銀耗13.5mg/片,對應焊帶線徑0.26mm;中金研究判斷未來TOPCon目標銀耗10.9-12.2mg/片,對應焊帶線徑約0.24mm。

► 展望4Q23及2024年,若HJT技術取得突破,將帶動光伏焊帶環節進一步從SMBB向0BB二次飛躍。相比TOPCon電池技術,HJT電池技術的成本更高,使用SMBB焊帶仍無法滿足其降銀目標。因此HJT技術要求組件廠商使用線徑更細、主柵更多的0BB焊帶,以充分降低銀漿成本,滿足HJT量產需求。HJT目前銀耗18mg/片,對應焊帶線徑0.3mm;未來目標銀耗結合0BB下降至10mg/w,對應0BB焊帶線徑0.2-0.22mm。此外若技術成熟、性價比合適,根據頭部企業技術路線圖,中金研究認為TOPCon在2024年後亦有向0BB升級的可能性。

圖表20:不同技術路線的焊帶線徑的演進預測圖

資料來源:CPIA,公司公吿,中金公司研究部

HJT、IBC亦將帶動低温焊帶、扁線焊帶等異形化需求。1)HJT方面,為保證電池結構不受影響,需使用低温焊帶,技術難點在於焊料配方。由於高温會導致HJT電池的非晶硅膜層的功率損失,因此其使用的焊帶熔點必須低於175℃,同時其電池結構不能接受高温焊接,因此該電池技術對焊帶端的低温性能提出了較高的要求。HJT所使用的低温焊帶鍍錫層的成分需要調整為摻雜鉍、銀、銦等金屬,耐腐蝕性能相對較差,需要改進焊料配方來提升焊料耐腐蝕性能。2)IBC方面,IBC技術需求獨特,使用原始的扁線焊帶,目前可供產能有限。IBC電池技術的電極設計在背表面,正表面不受到金屬柵線電極的遮擋,因此焊帶需要將電池片正負極直串起來,要求使用0.25*0.6的單面扁線焊帶,難點在於一方面,焊帶的拉力集中在背面難以對稱抵消,提出了屈服強度的穩定性、塗層均勻性等技術要求;另一方面,扁線焊帶產能、技術與圓絲焊帶有別,主要差異在於扁線焊帶需要先經過一次壓延壓扁後再鍍錫,與圓絲焊帶相比壓延與鍍錫的難度均更高,目前行業中保留有扁線焊帶相關技術和產能儲備的企業有限。

粒子緊張推動膠膜減薄,有望加速焊帶細線化發展

粒子膠膜緊張將成為光伏行業2023年重要課題

根據2023年組件出貨對應的膠膜需求預期,我們認為全球光伏級EVA粒子供給存在一定缺口,粒子端或成為光伏供應鏈瓶頸之一,供不應求將推動EVA粒子、POE粒子價格反彈。根據我們團隊於2022年9月29日發佈的《量利齊升,景氣上行——光伏膠膜及粒子分析與展望》[2],我們統計截至2022年末,光伏級EVA粒子有效產能大約為65.75萬噸,海外光伏級EVA粒子產能約為70萬噸,其中韓國樂天30萬噸產能目前處於爬坡期,海外有效產能合計約為47萬噸。我們對2023年光伏級EVA粒子供應量悲觀和樂觀的預期分別為135萬噸和155萬噸,對應組件分別為270GW和310GW。我們統計截至2022年末,全球在產的POE粒子產能約為106.1萬噸,其中光伏級POE粒子產能大約為20萬噸。我們預計2023年POE粒子有效產能有望增至30萬噸,對應組件60GW。其中,面向N型組件的POE粒子供應問題是行業長期課題。

圖表21:EVA粒子產能規劃統計(截至2022年末有效產能)

資料來源:Wind,公司官網,全球光伏,中金公司研究部

圖表22:POE粒子全球供應情況統計(截至2022年末有效產能)

資料來源:Wind,公司官網,全球光伏,中金公司研究部

粒子緊張或加速膠膜減薄,焊帶變細是膠膜減薄的前提條件

上游粒子緊張或加速膠膜向減薄產品方向發展技術。隨着EVA、POE粒子價格上升趨勢的持續,當光伏膠膜行業通過減薄產品達到降低每平米粒子用量的目的,就可以在粒子供給受限的情況下提高膠膜產量,為組件的產量創造更多空間,以滿足下游高升的光伏裝機需求。我們認為在粒子價格上升、膠膜供求緊張的情況下,膠膜端降低克重、減薄產品的訴求或較過去更加強烈。

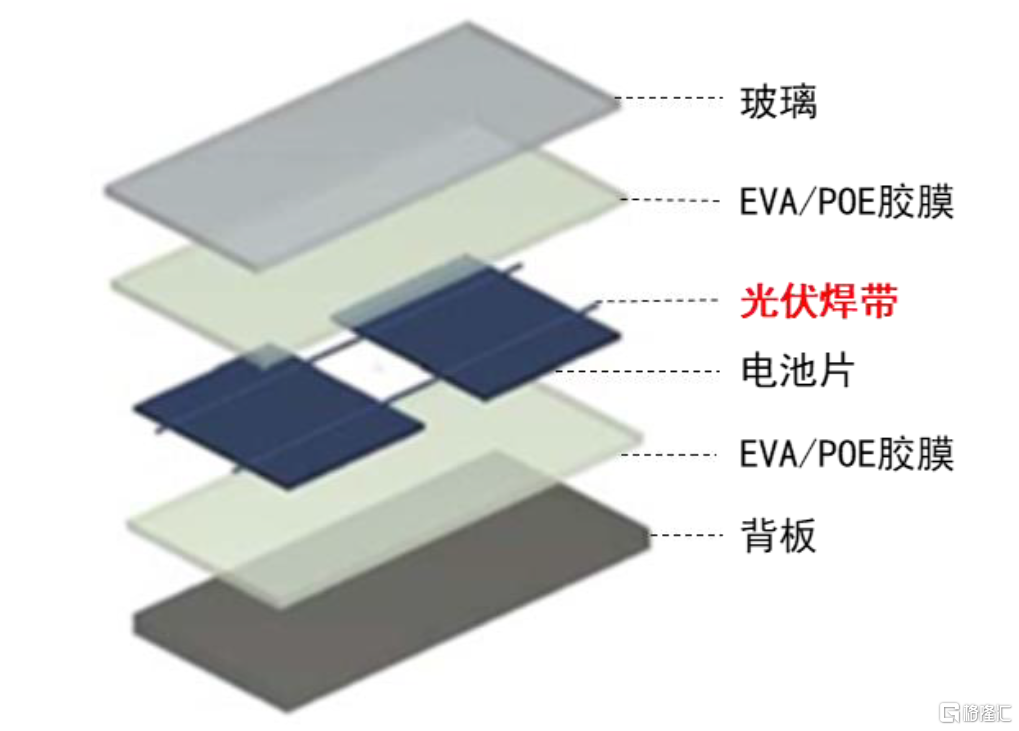

膠膜厚度與焊帶線徑存在相關關係。從組件結構上來看,組件由前置玻璃、膠膜上層、焊帶上層、電池片層、焊帶下層、膠膜下層、底板等七層結構組成。其中,光伏膠膜封裝在組件外層,隔離開前置玻璃(底板)與光伏電池片,另外,膠膜還填充光伏焊帶所在層。因此,光伏膠膜的消耗量取決於焊帶直徑,焊帶較寬或較高時,若附在焊帶上的膠膜過薄,可能導致膠膜不能完全延展。焊帶產品的直徑越細,填充焊帶所在層的膠膜越薄,每平米粒子用量越低。

圖表23:光伏組件結構

資料來源:CPIA,中金公司研究部

為配合下游更薄的膠膜產品,焊帶行業的技術將向更細的線徑化方向發展。當前EVA膠膜單平米克重460g,POE膠膜單平米克重500g。根據pvinfolink數據,當SMBB焊帶線徑為0.3mm時,對應POE粒子單耗為500g/㎡;若SMBB焊帶線徑進一步下降至0.26mm,對應膠膜POE粒子單耗為460-480g/㎡。在未來,如果SMBB焊帶可以突破0.22mm及以下線徑,我們預計有望推動膠膜減薄至POE粒子單耗400g/㎡以下。在EVA、POE粒子價格上升促使膠膜減薄需求提升的長期趨勢下,我們認為焊帶行業在細線化方向上的技術迭代也將得到持續性促進。

焊帶行業站在技術新舊交替的十字路口,單位盈利有望實現V型反轉

覆盤過去,焊帶細線化新品出現往往意味着頭部企業新品的超額收益。展望2023-2024年,我們認為光伏電池技術迭代帶動金屬化製程變革,以及光伏級粒子緊缺帶動膠膜加速減薄,或將推動光伏焊帶細線化技術變革的加速,扭轉光伏焊帶過去三年技術迭代放緩、行業整合停滯的局面,帶來光伏焊帶行業格局、盈利能力的V型反轉機會。

焊帶行業站在技術新舊交替的十字路口,單位盈利有望實現V型反轉

焊帶細線化、異形化以提效降本,技術壁壘持續提升

如前所述,為了配合更細更密的銀漿主柵線、以及更薄的膠膜厚度,焊帶產品細線化、異形化有望加速,以降低膠膜、銀漿的用量,有效降低光伏電池組件產品的總體成本。

細線徑方向,我們認為技術壁壘主要在於:

► 銅絲的屈服強度變化對拉絲、塗敷工藝要求更高:屈服強度指金屬材料發生屈服現象時的屈服極限,亦即抵抗微量塑性變形的應力。當焊帶產品的線徑由0.3mm降到0.26mm時,銅絲的物理性質會發生變化,銅絲的屈服強度也會受到影響。因此,SMBB焊帶對拉絲工藝、塗敷工藝的生產要求會高於MBB焊帶。

► 錫層厚度的均勻性:MBB圓形焊帶及SMBB圓形焊帶的表面是弧形,在弧形表面上鍍錫的技術難度要高於在平面上鍍錫。同時,更細的線徑一方面會減小產品的弧度,在工藝控制層面對精準度提出更高的要求;另一方面對錫層厚度也提出減薄的要求,風刀設備需要針對不同訂單要求進行精準調試。如果公司在鍍錫環節的生產控制不到位或風刀設備調試存在問題,生產出的焊帶產品在應用於下游時容易產生虛焊、脱焊等問題,進而影響電池片的質量。

目前下游對SMBB有佈局企業為晶科能源、天合光能、晶澳科技等,若未來有進一步降低銀漿用量的需求,仍可能向0BB方向發展技術,0BB路線在增加電池受光面積的同時,載流子輸送至細柵的路徑大幅縮短,串聯電阻也相應減小,無主柵0BB焊帶和細柵均可做的更薄、更細,降低了印刷主柵的銀漿耗量,提高組件功率的同時可大幅降低生產成本;且當無主柵0BB太陽電池遇到斷柵或隱裂現象時,該區域對整個電池電流收集的影響程度明顯降低,對組件最大輸出功率的影響會更小,組件性能會更加可靠。因此,無主柵技術作為新興的光伏組件封裝技術,受到組件企業的廣泛關注和競相探索。目前,我們預計0BB有望率先於降本訴求更高的HJT中應用,主要難點在於低温焊料配方的進一步改進;若0BB技術方案成熟後,TOPCon亦有望嘗試這一方案。

異形焊帶方向,我們認為技術壁壘主要在於:

► 形狀轉變點塗錫:與常規焊帶有所不同的是,循環長度裏的形狀轉變點塗錫難度很大,需要利用高頻間隙的風刀控制對不同的銅帶形貌進行鍼對性塗錫,以使得不同形貌的銅帶都能獲得良好均勻性的表面塗層。

► 質量控制:由異形結構與扁帶結構共同組成的一段循環長度中,異形的一段與電池的正面相連,扁帶的一段與電池的背面相連。製造端要保證每段循環結構的長度完全一致,才能保證與電池串焊的時候完全對上點位。如果循環長度由於生產中的不精確性出現誤差,逐段迭代累加後會導致串焊過程中異形焊帶與電池片的正反面無法維持對應關係。

► 高延伸性:為了保證循環長度維持不變,異形焊帶本身要有高延伸的特性。如果焊帶在使用端出現任何延伸,會導致循環長度發生變化,出現累計誤差,可能導致串焊失敗的後果。

低温焊帶方向,我們認為技術壁壘主要在於:

► 焊料配方:低温焊帶的工藝配方需要與用於HJT組件的其他低温材料的配方匹配。常規焊料在低温環境下拉力會變差,無法保證組件的可靠性,故需要調整焊料配方。與普通焊料相比,低温焊料的耐腐蝕性能相對較差,要在降低焊料熔點的同時,提升低温焊料的耐腐蝕性,從而提高組件的可靠性,對焊料配方技術提出了更高的要求。

► 低温環境下,鍍錫難度加大:普通焊接條件下,錫爐温度約200℃,錫成為液態,具有良好的流淌性。在低温環境下,錫的流淌性變差,容易形成凸點,鍍錫難度加大。若無法保證鍍錫的均勻性,生產出的焊帶產品容易產生虛焊、脱焊等問題。

看好新型技術迭代給頭部企業帶來市佔率、盈利能力雙擊機遇

一方面,細線化、異形化會減少行業有效產能、改善行業供給格局。在車速不調整的情況下,相同時間內生產出的焊帶長度不變,但由於SMBB焊帶線徑變細、橫截面積變小,因此SMBB焊帶的有效產能減少,焊帶端供給減少。而SMBB焊帶量產供應初期,下游對新產品的需求會達到高峯。我們認為在SMBB生產導致的供給下降與需求上升的雙向作用下,焊帶行業的供需平衡有望改善。

另一方面,與設備廠、客户、輔材企業協同要求提升,鞏固龍頭公司先發優勢。設備廠方面,我們預計隨着焊帶逐漸細線徑化,原有串焊機設備將無法抓取細線徑焊帶,需要焊帶設備廠配合,共同調整生產細節。客户方面,下游客户往往會與某家焊帶廠商提前進行磨合,逐漸放量,構建良好的客户關係有利於企業提前驗證新技術並獲得穩定新訂單。輔材企業(銀漿、膠膜)方面,與輔材企業溝通交流更為緊密的焊帶企業能夠獲得最新的行業技術發展信息,提前試驗並生產出符合組件廠商需求的新產品,提升產品競爭力。

隨焊帶行業技術迭代加速,龍頭企業競爭優勢明顯,尾部企業面臨一定的存壓力。我們認為隨着光伏產業降本增效需求的加劇,對光伏焊帶的技術要求將更為嚴苛,對焊帶產品的力學性能提升、電阻率降低、表面結構優化等方面提出了更多高難度的技術要求。以此為基礎,我們認為龍頭企業有望依託其技術研發能力進一步提升市佔率。而新進入企業一方面很難短時間內建立完整的核心技術體系,產品質量難以保證;另一方面,即使其在某一款焊帶產品成熟後迅速起量,但在下一代技術與產品出現後將會逐漸失去競爭力。因此,我們看好在新技術導入初期和中期,頭部企業單位加工費提升機會。目前,若SMBB的線徑為0.26mm,1GW的TOPCon光伏組件所需耗用SMBB焊帶約為500噸;若SMBB的線徑為0.20-0.22mm,1GW的TOPCon光伏組件所需耗用SMBB焊帶約為420-430噸。相比MBB的加工費10元/公斤,我們預計SMBB的加工費提升20%-40%至12-14元/公斤,而0BB的加工費有望較SMBB進一步提升30-40%至17-18元/公斤。

風險

技術迭代速度不及預期:2023年N型電池進入投產放量高峯期以及全球光伏級EVA/POE粒子緊張催生了光伏焊帶細線化、異形化的技術迭代需求。若相關技術進步不及預期,可能會延後TOPCon/HJT/IBC電池大規模量產時間點,還會導致膠膜端降低克重、減薄產品的訴求難以得到滿足,光伏電池組件產品的總體成本下降不及預期,影響光伏焊帶行業盈利能力。

終端需求不及預期:光伏焊帶銷售情況受光伏裝機需求影響,國內外宏觀經濟形勢複雜多變、大宗商品價格大幅攀升等因素可能帶動光伏裝機承壓,從而影響光伏焊帶行業的景氣度。

行業競爭加劇風險:良好的市場前景吸引了很多投資者進入該領域,市場競爭逐漸加劇,對業內公司產品質量、價格、服務等方面都提出了更高的要求。如果公司不能通過持續研發新產品、拓展市場佔有率、加強經營管理等方式保持自身的競爭優勢,激烈的競爭環境或將導致公司市場佔有率下滑,進而影響公司的經營效益。

[1]https://www.unibright.com.cn/product/flux/Halogefree/508.html

[2]https://www.research.cicc.com/zh_CN/report?id=1110218&entrance_source=empty

注:本文摘自中金研究於2023年6月20日已經發布的《光伏焊帶:電池迭代、粒子緊張推動行業反轉》,分析師:苗雨菲 S0080522040005 SFC CE Ref:BTM578;白鷺 S0080121070323;陳顯帆 S0080521050004 SFC CE Ref:BRO897;朱尊 S0080121080239;鬍子慧 S0080122030170

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)