本文來自格隆匯專欄:中信債券明明,作者:明明FICC研究團隊

核心觀點

經我們測算,4月流動性缺口仍存,但是較往年平均水平變化不大(不考慮MLF和逆回購到期),除了税期和月末特殊時點,預計月內其他時點資金面將保持中性態勢平穩運行。DR007或將回歸政策利率附近,而隔夜利率將在7天利率下方運行。對於債市而言,季末資金壓力結束後,交易主線仍將圍繞基本面,若經濟內生修復動能釋放程度有限,或保持在2.85%附近震盪。

4月流動性缺口觀測:完全排除MLF以及逆回購到期的因素,我們測算4月流動性缺口在5000億元左右,整體壓力可控,資金利率中樞抬升風險不大。①政府債券:融資壓力減弱。參考部分省市公佈的地方債發行計劃以及和國債發行規律,預計4月政府債整體淨融資約3000億元。②財政收支:基數影響下財政收入同比增速或大幅抬升。4月作為季初月,通常財政收入會超過支出,由於去年四月全國散點疫情對經濟增長的影響較大,財政收入大幅下滑,在今年經濟整體穩步修復的背景下,預計財政收入同比增速會有顯著抬升。③其他因素:繳準取現等因素影響較弱。流通中的現金和外匯佔款影響相對較弱,存款下滑會減輕銀行繳準的壓力。

4月關注:隔夜與7天倒掛的現象還會出現嗎?3月DR001利率震盪明顯加大,月中與DR007倒掛,且利差較大,是從去年下半年以來首次出現的情況。究其原因,一方面,由於交易規模較大且沒有明確的政策利率作為“錨定基準”,因此隔夜資金相較於7天資金容易受到市場供需以及投資者情緒的影響;另一方面,3月資金利率倒掛還源於税期擾動放大了流動性缺口的影響,同樣的邏輯下月末仍有可能出現隔夜利率衝高的可能。然而除了這些特殊時點,我們認為DR007將回歸政策利率附近,而隔夜利率將在7天利率下方運行。

後市展望:經我們測算,完全排除MLF以及逆回購到期的因素,4月流動性缺口在5000億元左右,整體壓力可控,資金利率中樞抬升風險不大,除了税期和月末特殊時點,預計月內其他時點資金面將保持中性態勢平穩運行。預計跨季壓力結束後DR007將回歸政策利率附近,而隔夜利率將在7天利率下方運行。對於債市而言,季末資金壓力結束後,交易主線仍將圍繞基本面,若經濟內生修復動能釋放程度有限,或保持在2.85%附近震盪。

風險因素:貨幣政策不及預期,流動性大幅收緊,經濟復甦情況與預期不符。

正文

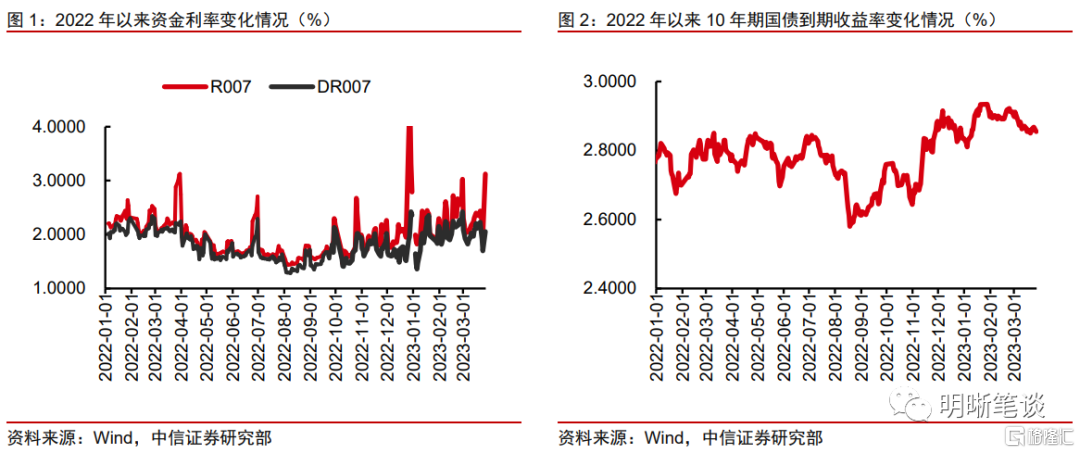

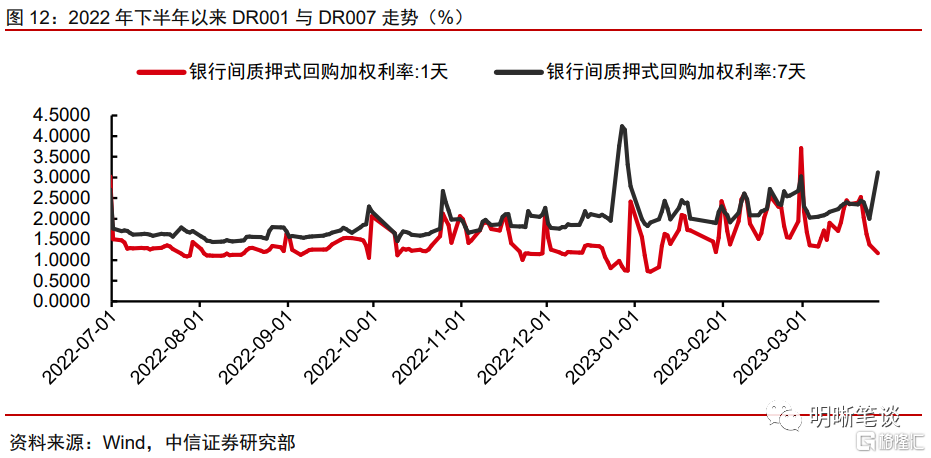

回顧3月, MLF超額續作後接續降準落地,貨幣政策利好集中落地,流動性趨於寬鬆,DR007月內均值為2.01%,貼近政策利率;然而隔夜利率波動加大,甚至有時出現隔夜和7天利率倒掛的情形,臨近季末而銀行間流動性市場缺短錢的局面在延續。利率債方面,3月以來投資者對於經濟修復的節奏與效果有所修正,10年國債利率基本在2.85-2.90%區間內震盪運行;但經濟復甦的大趨勢仍在,降準後債市不升反跌的走勢反映出寬貨幣想象空間收窄後,市場止盈情緒發酵。進入4月,資金面還會成為主導債市的關鍵因素嗎?隔夜和7天利率倒掛的情形會否再現? 本文將進行分析。

4月流動性缺口觀測

政府債券:融資壓力減弱

參考部分省市公佈的地方債發行計劃以及和國債發行規律,預計4月政府債整體淨融資約3000億元。

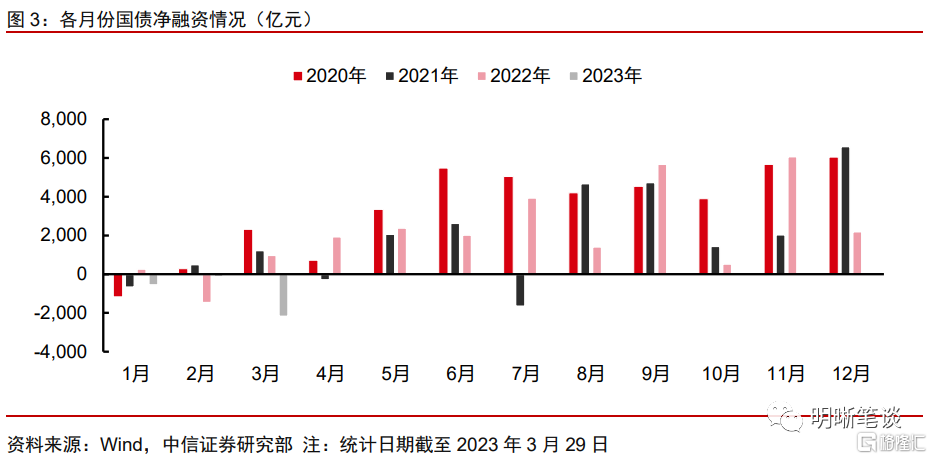

國債方面,3月國債發行只數較2月有所增加,但由於到期量較大,因此預計當月淨融資額可能在250億元左右。截至3月29日,第二季度國債發行計劃尚未發佈,因此我們參考一季度國債發行情況以及近期平均水平進行預測。假設4月同今年1-3月情況基本一致,1、2、3、5、7、10、30年期限國債各發行一隻,同時貼現式國債發行6只,假設非長期限記賬式國債單期發行量在850億元附近,30年期長期限國債發行量為200億元,貼現國債平均300億元發行量,我們預計4月國債總髮行額在7000億元左右。考慮到5685億元的國債總償還量,預計淨融資額為1300億元。對比2019-2022年的4月淨融資額均值1500億元,今年4月國債淨融資額較往年變化不大。

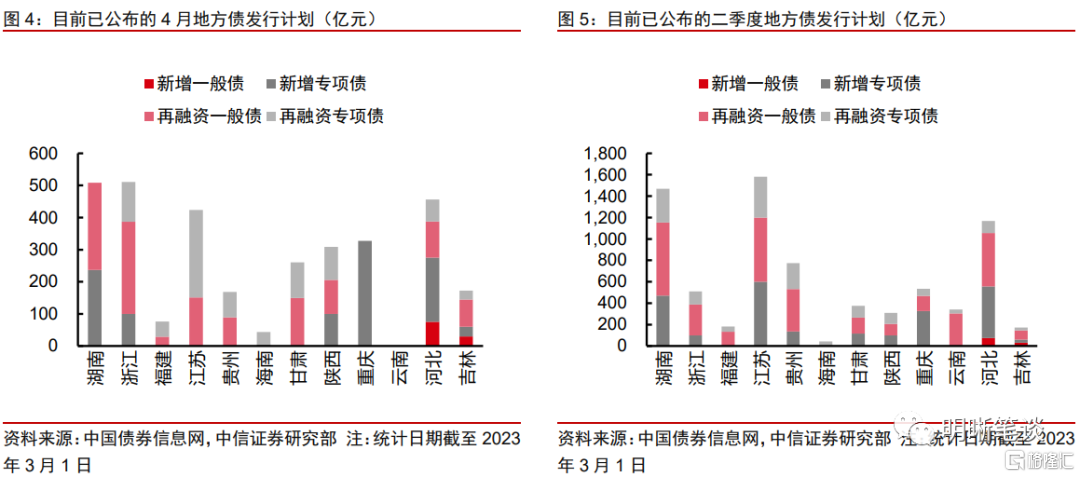

地方債方面,參考目前公佈的地方債發行計劃,預計4月地方債淨融資可能為1700億元。為了穩定宏觀經濟,政府投資力度不減,財政政策正提前發力,地方密集加快重大工程項目建設,為了給項目籌資,已經有多個省區市公佈了2022年二季度的地方政府債券發行計劃。從公開數據的統計結果來看,4月地方債發行將達到3257億元,考慮到仍有許多地方政府未公佈發行計劃,預計最終地方債發行額可能達到6000億元,而3月地方債到期規模為4292億元,因此淨融資規模可能為1700億元。

財政收支:基數影響下財政收入同比增速或大幅抬升

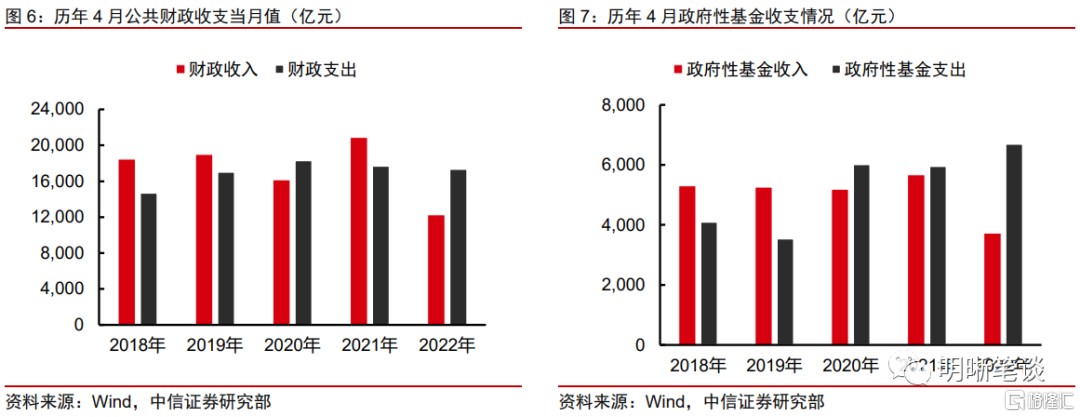

4月作為季初月,通常財政收入會超過支出,由於去年四月全國散點疫情對經濟增長的影響較大,財政收入大幅下滑,在今年經濟整體穩步修復的背景下,預計財政收入同比增速會有顯著抬升。公共財政具有顯著的季節效應,季初月往往“收大於支”。然而,去年四月全國散點疫情對經濟增長的負面影響較大,財政收入同比大幅下滑,因此難以直接參考往年情況。我們對比了2018年以來公共財政收入支出以及政府性基金收入支出情況,特別參考了2021年較2020年的恢復程度,預測2023年4月廣義財政收入總額大約2.8萬億元,支出總額2.5萬億,財政收支差額最終落在3000億元附近。

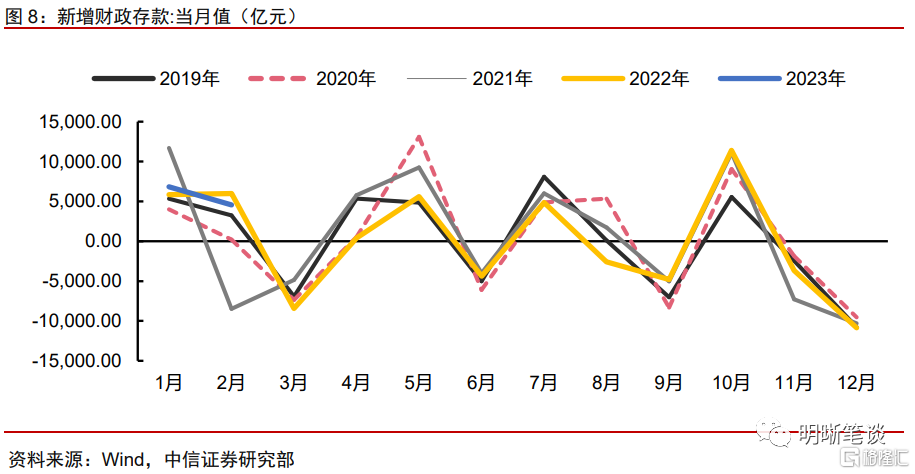

財政收支將向市場回籠部分資金,同時考慮到政府債融資情況,料4月政府存款將增加約6000億元,給流動性帶來一定的壓力。結合前文對於收入支出(預計+3000億元)以及政府債融資(預計+3000億元)的分析,預計4月政府存款可能增加6000億元,向市場回籠一定規模的流動性。對比歷史數據,2019和2021年4月政府存款基本增幅在5000-6000億元附近(2020和2022年受疫情影響,屬於特殊情況),今年財政因素對於資金面的影響和往年基本一致。

其他因素:繳準取現等因素影響較弱

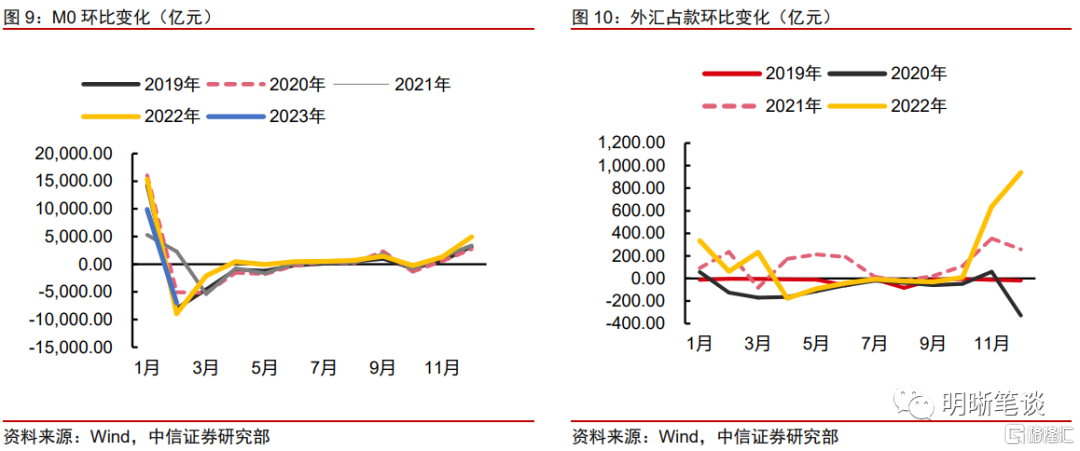

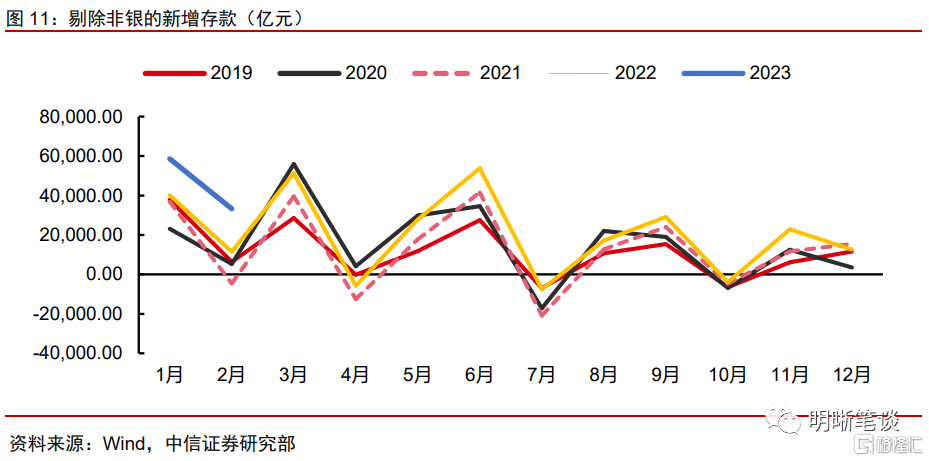

流通中的現金和外匯佔款影響相對較弱,存款下滑會減輕銀行繳準的壓力。近期海外風險事件可能對人民幣匯率帶來一定的擾動,但相較於政府債融資或財政收支等因素,外匯佔款對流動性的影響依然較弱,預計變化幅度不會超過100億元。流通中的現金M0具有很強的季節性,通常在重要節日(主要是春節)由於居民有取現需求,M0會增加、流動性收緊,節後又會恢復,年內基本波動不大,2020、2021和2022年的4月,M0平均減少600億元。同樣的,參考2020-2022年同期情況,4月份扣除非銀同業存款的人民幣存款通常減少4700億元,假設平均法定存款準備金率仍為7.6%,則法定存款準備金將減少約360億元,對流動性提供少量支持。

4月關注:隔夜與7天倒掛的現象還會出現嗎?

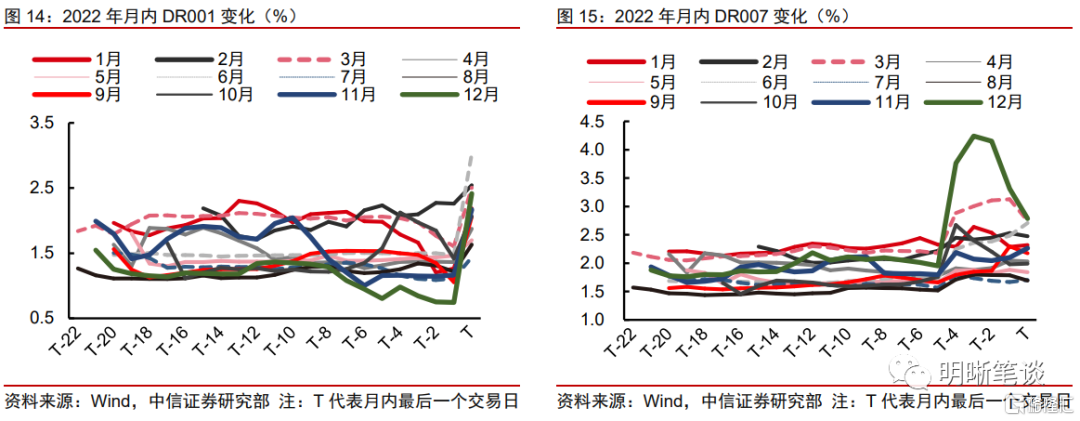

3月DR001利率震盪明顯加大,月中與DR007倒掛,且利差較大,是從去年下半年以來首次出現的情況。DR001從3月初跨月影響結束後的1.68%一路大幅震盪上行,截至3月29日,月內最高達2.53%,最低為1.17%,相差接近140bps。在3月中旬,DR001與DR007利率形成倒掛,利差接近20bps。雖然歷史上也曾出現過隔夜與7天資金利率倒掛的情況,但利差從未達到這一水平,接近20bps的利率倒掛是去年下半年以來首次出現的情況。

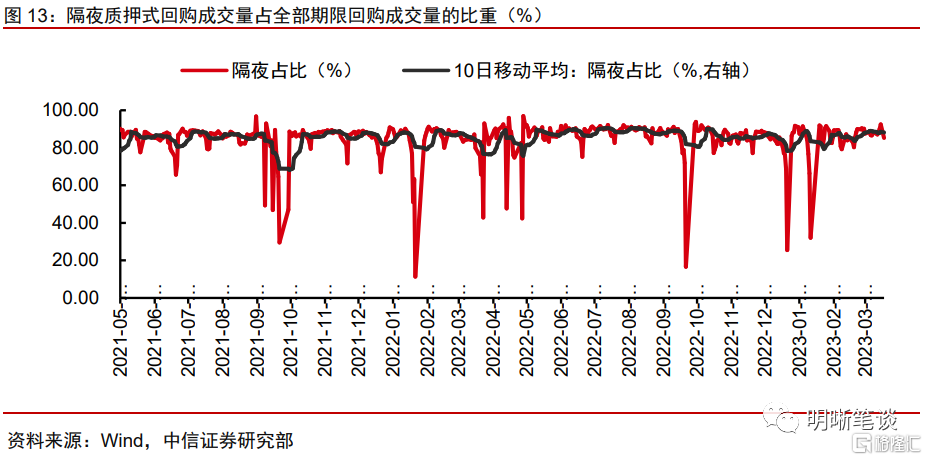

由於交易規模較大且沒有明確的政策利率作為“錨定基準”,因此隔夜資金相較於7天資金容易受到市場供需以及投資者情緒的影響。不同於DR007會以7天逆回購利率作為政策利率參照,DR001並沒有明確的“錨定基準”,因此其利率走勢更多取決於資金供求雙方意願,市場屬性表現更強,例如月末DR001往往會大幅上行且幅度明顯超出DR007。此外,從質押式回購的成交結構來看,3月R001日均成交量約5.6萬億,而R007日均成交量約0.6萬億,隔夜佔比基本上在85%以上,隔夜資金體量明顯高於其他期限,投資者情緒的影響也會更集中的反映在隔夜資金價格上。

3月資金利率倒掛主要源於税期擾動放大了流動性缺口的影響,同樣的邏輯下月末仍有可能出現隔夜利率衝高的可能;然而除了這些特殊時點,我們認為7天將回歸政策利率附近,而隔夜利率將在7天利率下方運行。除了上述客觀原因導致隔夜利率本身就比7天利率更容易波動以外,3月中旬出現的隔夜與7天利率倒掛還在於税期擾動,以及面對較為緊張的資金面,央行主要通過逆回購操作對銀行間市場的流動性削峯填谷,這種大規模、高頻率的投放方式,雖然保證了一定的靈活性,但是也側面放大了市場情緒的波動。然而進入4月,一方面信貸投放節奏預計將放緩,對銀行間市場的流動性抽離力度減弱;另一方面,降準落地釋放長期流動性,資金利率中樞抬升風險不大,我們認為7天將回歸政策利率附近,而隔夜利率將在7天利率下方運行。

後市展望

經我們測算,4月流動性缺口仍存,但是較往年平均水平變化不大(不考慮MLF和逆回購到期),除了税期和月末特殊時點,預計月內其他時點資金面將保持中性態勢平穩運行。①政府債供給壓力邊際減輕,參考部分省市公佈的地方債發行計劃以及歷史國債發行規律,預計4月政府債整體淨融資約3000億元;②3月財政收支差額預計3000億元;③M0或減少600億元,外匯佔款以及繳納法定存款準備金預計將補充約400億元的流動性。綜上,完全排除MLF以及逆回購到期的因素,我們測算4月流動性缺口在5000億元左右,整體壓力可控,資金利率中樞抬升風險不大,我們認為DR007將回歸政策利率附近,而隔夜利率將在7天利率下方運行。對於債市而言,季末資金壓力結束後,交易主線仍將圍繞基本面,若經濟內生修復動能釋放程度有限,或保持在2.85%附近震盪。

風險因素:貨幣政策不及預期,流動性大幅收緊,經濟復甦情況與預期不符。

注:本文節選自中信證券研究部2023年3月30日發佈的《債市啟明系列20230330—4月流動性展望:隔夜與7天利率倒掛的現象還會出現嗎》

報吿分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:餘經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

More Content