本文來自格隆匯專欄:投中網 作者: 楊博宇

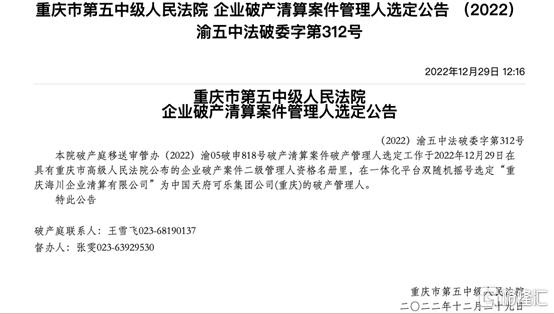

近日,重慶市第五中級人民法院發佈《企業破產清算案件管理人選定公吿》顯示,中國天府可樂集團(簡稱“天府可樂集團”)破產清算一案過程中採取隨機搖號方式產生破產管理人,並最終選定“重慶海川企業清算有限公司”為中國天府可樂集團公司(重慶)的破產管理人。

今年5月,天府可樂集團就以不能清償到期債務且明顯缺乏清償能力為由,向重慶市第五中級人民法院申請破產清算。

根據當時天府可樂集團遞交的資產負債表顯示:截止2022年4月30日,其資產總計264.68萬元,負債總計3366.96萬元。應收賬款明細表中載明的審計調整後賬麪價值615.94萬元,預付賬款明細表中審計調整後賬麪價值20000元,其他應收款明細表中審計調整後賬麪價值282.23萬元。

但此前法院並未受理。法院認定現有證據不足以證明其不能清償到期債務,並且資產不足以清償全部債務或者明顯缺乏清償能力。而此次天府可樂集團公司(重慶)迎來破產清算,看來已是板上釘釘。

不過,天府可樂集團破產並不代表天府可樂消亡。目前,天府可樂的運營企業是天府可樂(重慶)飲品有限公司。與原股東天府可樂集團已沒有關係。

據此前報道,天府可樂集團已經於今年7月完全轉讓天府可樂(重慶)飲品公司股權。天眼查顯示,目前該公司實際控制人為唐德江,直接和間接佔股共計98.81%。

這説明此次天府可樂集團申請破產,徹底宣吿天府可樂的國資時代已經結束。但一個完全由民營資本執掌的天府可樂即將啟程。

國宴可樂,敗於合資

天府可樂的前身可以追溯到民國。

1940年,重慶飲料廠與四川省中藥研究所合作,將白芍等中草藥引入飲料生產,研製出第一款中國可樂。不過受限於當時的技術水平和生產環境,這款產品並沒有大範圍流行。

1979年,隨着改革開放開始。時任重慶飲料廠廠長的李培全實行了大刀闊斧的改革。其中最重要的舉措是投資130萬元,與四川省中藥研究所共同研發出天府可樂的獨特配方。並且在1982年將天府可樂產品成功推向市場。當時,天府可樂獨特的味道,讓其迅速成為川渝地區的特產飲品。

1985年,國務院機關事務局將天府可樂選為國宴飲料,讓誕生5年的天府可樂迅速走向全國。最鼎盛時,天府可樂集團在全國擁有7條生產線,108個灌裝廠、50多種產品,市場佔有率高達75%。每年賣出上億瓶飲料,僅税利就超過6000萬元。

據當時《重慶晨報》報道:“1985年到1988年期間,天府可樂在全國供不應求,來拉天府可樂的貨車從重慶飲料廠區門口排到一公里外的袁家崗,易拉罐投產後,各地經銷商追着要批條要天府可樂,各個車間24小時三班倒地生產。”

到了90年代,天府可樂還一度將業務開展到了國外。在莫斯科建灌裝廠,在日本選擇代理商,在美國世貿大廈開公司。風頭一時無兩。

但可惜好景不長。

隨着改革開放不斷深入,國外飲料巨頭摩拳擦掌、大舉入華。當時,國內相關部門和企業試圖通過合資形式,來學習國外的先進管理經驗,彌補自身市場競爭的不足。於是當時國內飲料廠紛紛與可口可樂、百事可樂合資建廠。

1994年,天府可樂與百事可樂成立合資公司——重慶百事天府公司。天府可樂佔股40%,百事可樂佔股60%。按照雙方的約定,合資公司生產的天府可樂應不低於總產量的50%。

但實際情況急轉直下,除了第一年產量達到75%以外,自第二年開始產量逐漸降低。到第四年,天府可樂在百事天府飲料公司生產線上的產量比例僅為1%-2%。

到了2006年,已經持續虧損12年的天府可樂,不得不將在合資公司持有的所有股權以1.3億元的價格出售給百事公司。至此,天府可樂丟城失地,一代名飲、名存實亡。

天府可樂們,如何復興?

不過好在還有轉機。

當年在成立合資公司時,天府可樂只將自己的土地、廠房及生產設備作價入股。而品牌和技術配方並未算在其中,這為日後天府可樂的復興保留了火種。

2008年,天府可樂起訴百事公司,開始追討可樂配方及製作工藝、商標等歸屬權。

2010年,法院判決百事可樂停止使用天府可樂的技術,並限期返還技術祕密和相關資料,天府可樂成功拿回配方及工藝。2013年,在經過了長時間的訴訟程序之後,天府可樂系列商標成功迴歸。

到了2016年,天府可樂時隔20多年後終於迎來複興。

但迴歸易,中興難。

復出第一年,天府可樂系列飲料生產總量為99.57萬箱,銷售額3818萬元,利潤虧損1387萬元。第二年,產量70.54萬箱,銷售額3196萬元,利潤虧損1695萬元。兩年時間足足虧掉3000萬。

重慶輕紡集團(天府可樂集團的控股股東)副總經理徐陽坦誠道:虧損的主要原因是收取品牌管理費的合作模式,難以激發合作方的積極性。合作方沒有商標和配方等核心資產,不願意在產品研發、產能擴充上加大投入,也不敢放開手腳開拓市場。

天府可樂集團的副董事長錢黃在接受採訪時則説道,“當年復出的條件並不成熟。天府可樂的品牌由中國天府可樂集團公司所有,運營由一家負責市場運營的單位管理,雙方共同經營……表面看起來很紅火,但是根基不穩,復出的時候就把戰線拖得太長。”

為了扭轉困局,2018年天府可樂啟動了混合所有制改革,招入民營資本,理順運營機制。

根據當時中國天府可樂集團與控股股東以及社會投資者簽訂《天府可樂股份有限公司發起人協議書》,組建混合所有制企業——天府可樂(重慶)飲品有限公司。重慶輕紡集團、天府可樂集團兩家國有資本共佔股20%,民營資本佔比80%。天府可樂(重慶)飲品有限公司的成立,正式結束了品牌和運營分離的混亂局面。

所有制改革完成後,天府可樂為了應對市場競爭,在品牌形象、產品和渠道上也都進行了大刀闊斧的改革。

比如在品牌設計上採用更加簡潔、時尚的設計,英文名字從“Tianfu Cola”改為“Tianfu Kele”,與天貓攜手推出“天貓城市限定款”。在產品上開發草本味更強的經典款,同時開展無糖可樂的研發工作。在渠道上,覆蓋了重慶各個渠道,並且進入了川渝及西南主要城市,覆蓋5萬家終端(2021年底)。同時在線上入駐了天貓、京東等主要平台。2021年8月還與薇婭聯動進行了線上直播帶貨。

但根據此前媒體報道,改革並未達到預期:2021年,天府可樂(重慶)飲品公司營收1651.87萬元,淨利潤-1832.47萬元;2022年1至5月,營收932.55萬元,淨利潤-407.22萬元。

2022年,天府可樂明確提出要力爭在10年內達到10個億以上銷售額,年產量為30—50萬噸。但這一目標能否實現,最終還需要時間來的檢驗。

近年來,重回市場的國民飲料不止天府可樂一家。

北冰洋汽水在1994年與百事可樂合資成立百事—北冰洋飲料有限公司。2007年經過多輪談判後,終於拿回了經營權。嶗山可樂90年代被可口可樂收購,1997年停產,2004年收回商標。武漢二廠汽水90年代被美國可口可樂收購後停產,20年後又重新迴歸……此外,冰峯、非常可樂、峨眉雪等品牌,都在多年沉浮之後,迎來一輪復甦。

但今非昔比。重回市場的老牌飲料,不僅要面對跨國巨頭競爭,還要面對國內市場孕育的後起之秀。元氣森林、東鵬特飲、農夫山泉、王老吉等新興品牌,不論是在產品,還是品牌和渠道上,都已經擁有能和國際巨頭扳手腕的實力。

而天府可樂們要找回丟失的20年,必然還有許多硬仗要打。

More Content