據瞭解,武漢逸飛激光股份有限公司(以下簡稱:逸飛激光)將於12月2日接受科創板上市委會議的審核,民生證券為其保薦機構。

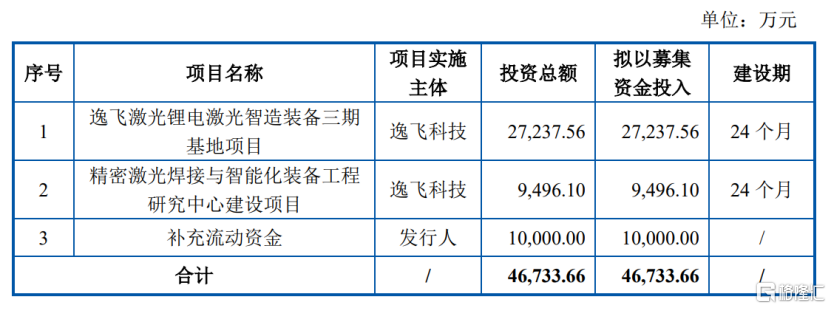

本次衝刺IPO,公司擬募資4.67億元,其中2.72億元用於“逸飛激光鋰電激光智造裝備三期基地項目”、0.95億元用於“精密激光焊接與智能化裝備工程研究中心建設項目”、1億元用於“補充流動資金”。

(募集資金用途,招股書)

逸飛激光成立於2005年,截至最新招股書,公司的控股股東、實際控制人為吳軒,直接持有公司34.23%的股份,並通過公司員工持股平台逸揚興能、共青城逸揚、共青城逸興合計間接控制公司有表決權股份的比例為16.46%,共控制公司50.69%的表決權。

(股權結構圖,招股書)

此外,逸揚興能、怡珀新能源、海富長江、中比基金分別為持有公司12.32%、7.34%、4.59%、2.29%的股份,海富長江、中比基金的基金管理人均為海富產業投資基金管理有限公司,二者合計持有公司6.88%的股份。

1.研發費用率不及同行

逸飛激光是一家專業從事精密激光加工智能裝備研發、設計、生產和銷售的企業,主要產品包括鋰電池電芯自動裝配線、模組/PACK自動裝配線等自動化產線及各類精密激光加工智能化專機,廣泛應用於鋰電池、家電廚衞和裝配式建築等行業。

目前,鋰電池電芯裝配設備行業內的主要企業還包括大族激光、 海目星、光大激光、聯贏激光等,從競爭格局來看,鋰電池電芯裝配設備行業市場集中度較高。

以電芯裝配線為例,根據GGII數據,2021年國內電芯裝配線產值排名前4名企業的市場佔有率合計接近60%,其中大族激光以19億元產值排名第一,海目星、光大激光和聯贏激光分列第二至四位。

2019年-2021年,逸飛激光在電芯裝配線市場的佔有率分別為1.93%、2.75%和2.81%,佔比較低。

(公司人與行業主要競爭對手的電芯裝配線市場佔有率對比情況,招股書)

在模組/PACK設備領域,先導智能的市場佔有率達到28.75%,較2020年同比提升40.2%;思客琦以12.31%的市佔率超過大族激光,排名上升至第二位;大族激光和先惠技術分別以7.50%、6.25%的市場佔有率分別位列第三、第四位。近三年,逸飛激光的市場佔有率分別為1.02%、1.40%和0.95%,與頭部企業具有明顯的差距。

(公司與行業主要競爭對手的模組/PACK設備市場佔有率對比情況,招股書)

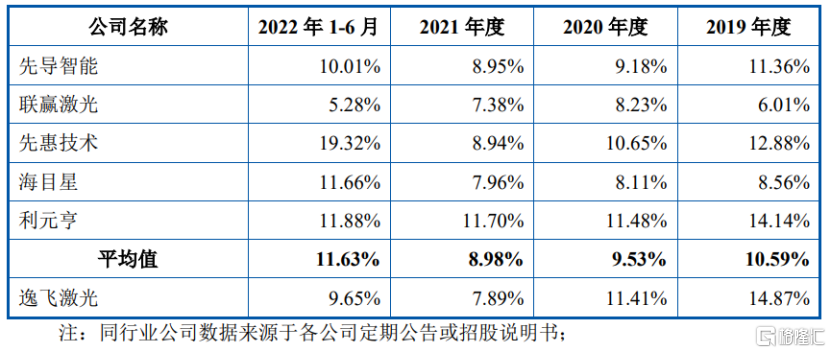

報吿期各期,公司研發費用金額分別為1782.63萬元、2267.40萬元、3127.82萬元和1781.02萬元,佔同期營業收入的比例分別為14.87%、11.41%、7.89%和9.65%,研發費用率僅高於聯贏激光,遠低於先導智能、先惠技術、海目星和利元亨。

(公司研發費用率與同行業可比公司的對比情況,招股書)

2.客户集中度高

目前來看,逸飛激光的經營規模相對較小,公司於2020年才實現扭虧為盈。2019年至2022年1-6月各報吿期,公司的營業收入分別為1.20億元、1.99億元、3.97億元和1.85億元,相應的歸母淨利潤分別為-1490.28萬元、1187.62萬元、4219.34萬元和3103.36萬元,經營業績逐年增長。

(主要財務數據,招股書)

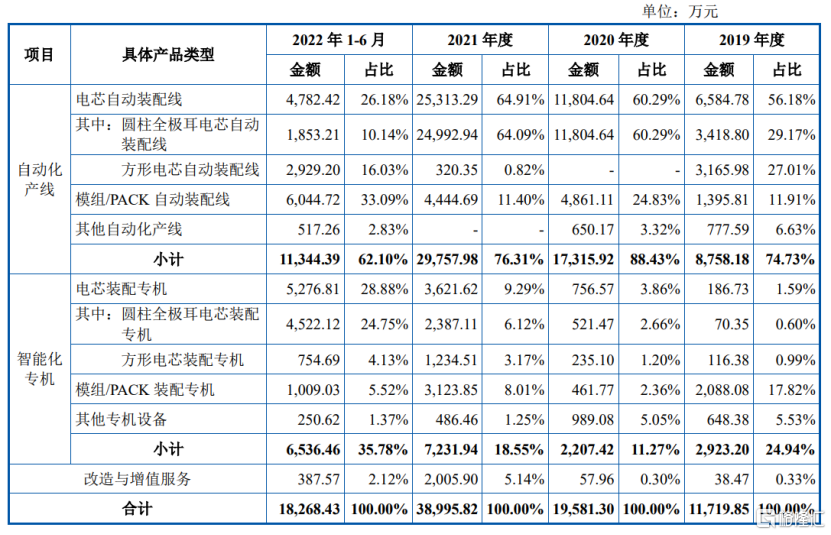

按產品類型劃分,公司的主營業務分為自動化產線和智能化專機,其中自動化產線的收入佔比較高,分別為74.73%、88.43%、76.31%和62.10%。

(按照產品類型劃分的主營業務收入構成情況,招股書)

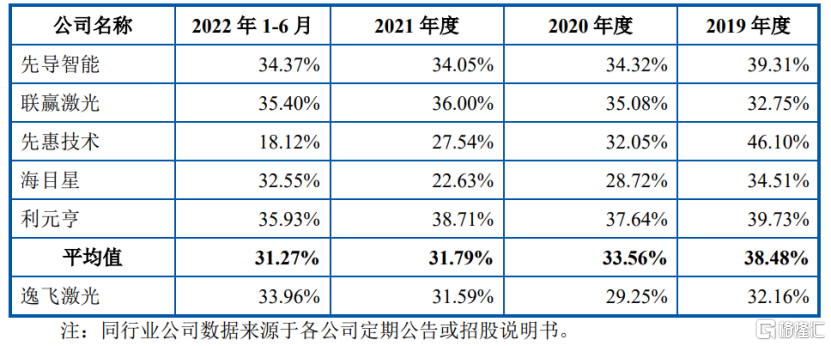

報吿期各期,公司主營業務毛利率分別為32.16%、29.25%、31.59%及33.96%,呈現小幅波動的態勢,前三年低於可比上市公司的均值水平,2022年上半年略高於可比公司。

(主營業務毛利率與同行業可比公司毛利率對比情況,招股書)

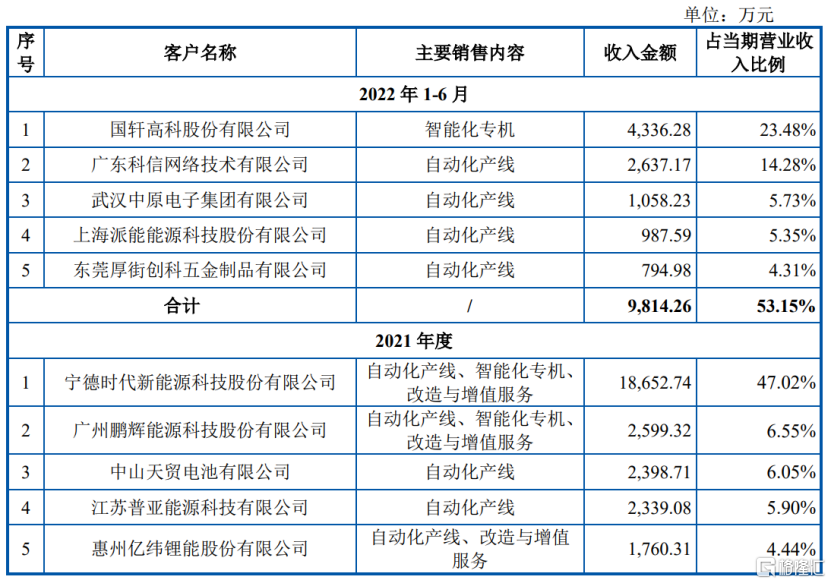

值得一提的是,逸飛激光的下游客户集中度較高,且前五大客户波動較大。

報吿期各期,公司向前五大客户(同一控制下企業合併計算)的銷售收入佔同期營業收入的比例分別為69.79%、85.56%、69.96%和53.15%,佔比較高。

通常來説,下游客户採購鋰電設備產品作為鋰電池的生產設備,屬於固定資產採購,具有低頻次、大金額、非連續的特性,由此導致公司前五大客户存在變動。

報吿期內,國軒高科為公司2019年、2020年、和2022年上半年的第一大客户,2021年未進入公司前五大客户;寧德時代為公司 2020年第四大客户、2021年第一大客户,2022年上半年未進入前五大客户;鵬輝能源為公司2020年第三大客户、2021年第二大客户,2022年上半年未進入前五大客户;億緯鋰能為公司2021年第五大客户,2022年上半年未進入前五大客户。

(公司向前五大客户的銷售情況,招股書)

此外,報吿期各期末,公司存貨賬面價值分別為1.94億元、2.79億元、2.36億元及3.28億元,規模呈快速上升趨勢,佔流動資產比例分別為37.59%、48.33%、28.53%及30.89%,佔比較高。未來隨着公司業務規模的持續擴大,存貨規模可能持續增大。若公司不能對存貨進行有效管理,將存在佔用公司營運資金,降低公司資金使用效率的風險。

3.結語

近年來,受益於下游鋰電池製造等行業的快速發展,逸飛激光的業務規模逐年增加,公司主營業務市佔率略有提升,不過公司在客户結構、成本控制等方面還需加強管理,以提升自身綜合實力。