本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 陶冶等

2023年內外週期繼續錯位,海外衰退陰影+美聯儲加息拐點,中國弱修復轉向小復甦。主題方面,海外流動性衝擊減弱,資產相關性弱化,落後資產追趕,防範歐洲債務風險。配置策略上,預計海外美債>美股>商品,美債有配置機會,美股殺盈利擔憂,商品供需雙弱,低庫存貢獻價格彈性。國內港股≥A股>中債,預計股市上半年估值修復,下半年盈利起舞。國內債市波動或加大,利率中樞或微抬,提防城投尾部或估值風險。黃金關注美國名義利率與通脹預期賽跑,美元見頂反轉後或有轉機。

01 宏觀環境:週期錯位與資產重定價

“動盪變革期”的主題與主線

二十大報吿提出“世界進入新的動盪變革期”,我們的中心任務轉變為“全面建成社會主義現代化強國、實現第二個百年奮鬥目標”+“以中國式現代化全面推進中華民族偉大復興”。首要任務仍是高質量發展。全球秩序的底層邏輯已經從效率讓位於安全。

在這一過程中,我們首先改變看問題的角度和思維方式:

1)經濟:全球從“三低一高”進入到“三高一低”,低通脹+低利率+低增長+高槓杆特徵鬆動,高通脹+高利率+高槓杆+低增長的特徵可能長期化風險。國內經濟增長動能正處於切換期,質量>數量,結構>總量,中觀>宏觀。

2)通脹:本輪全球滯脹環境,既有供給端因素(航運瓶頸+勞動力短缺+俄烏衝突等)、也有需求端因素(MMT推升居民購買力)、還有超寬鬆貨幣政策的滯後影響。長期視角看,全球化遇逆風、綠色低碳、傳統行業CAPEX不足等“滯脹基因”也不容忽視。

3)資金流向:需要考慮地緣風險等因素的擾動。

4)底層邏輯:發展與安全並重,供給邏輯與需求邏輯並重,長期主義與短期現實兼顧。

5)行業趨勢:中國優勢產業視角,做長期正確的事,選擇符合時代發展方向的行業。

6)市場:均值迴歸還是“從0到1,從1到1000”,需要仔細分辨市場反映的究竟是長期趨勢的變化,還是週期性的波動。可以確定的是,市場已經見證了太多的“歷史罕見”,歷史均值、規律的可靠性降低。

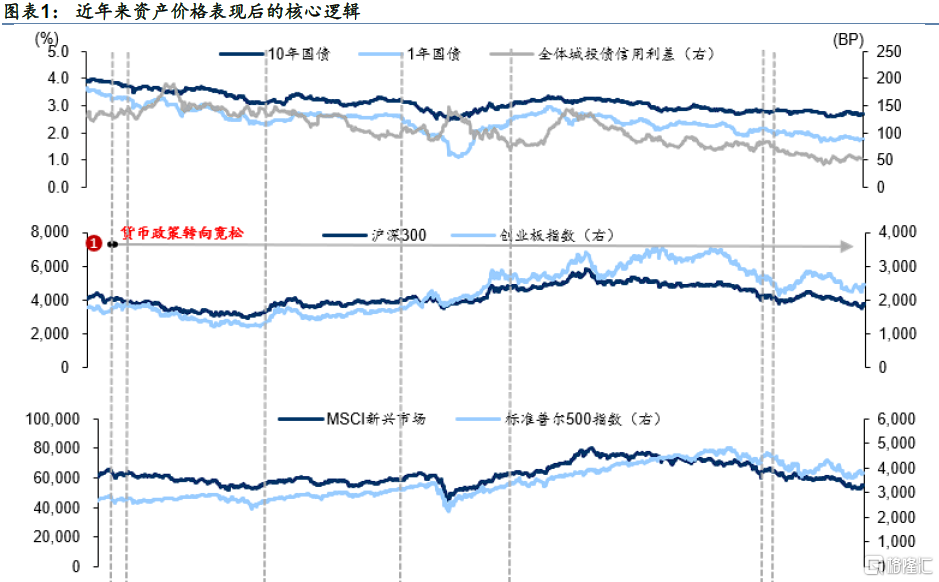

過去三年,資產表現的背後尤其深刻的宏觀邏輯:

2020年:疫情—>大放水—>流動性驅動,美國實行零利率+量化寬鬆,而中國復甦動能較強,貨幣政策在下半年迴歸常態。資產表現排序上,中概股>A股>黃金>美債>國債。

2021年:供應鏈受阻+海外需求過熱+美聯儲滯後加息,滯脹風險初顯,國內同樣面臨輸入性通脹壓力。實物資產表現最佳,商品>美股>國債>美債>A股。

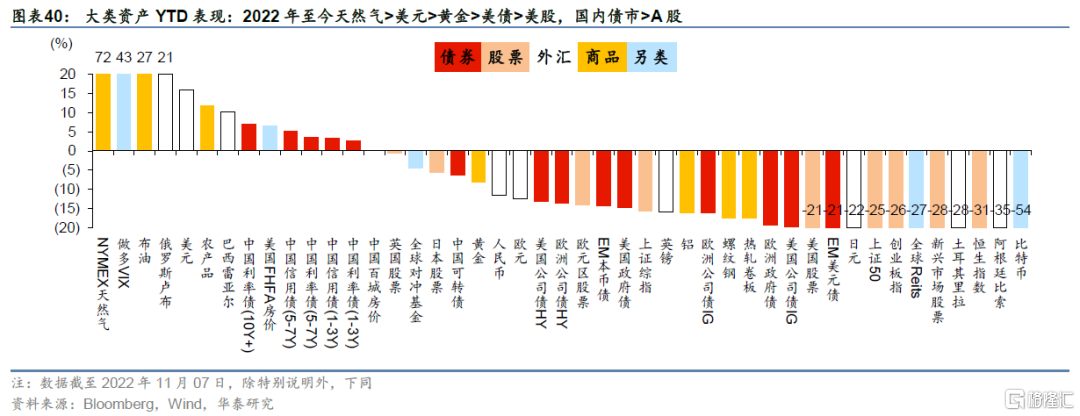

2022年:歐美的脹+美聯儲加息是核心。資產表現上只有美元現金、部分高分紅股是少數可以獲得正回報的資產,海外從上半年股債“雙殺”到下半年股債商“三殺”。

2023年宏觀象限:海外衰退,中國佔優

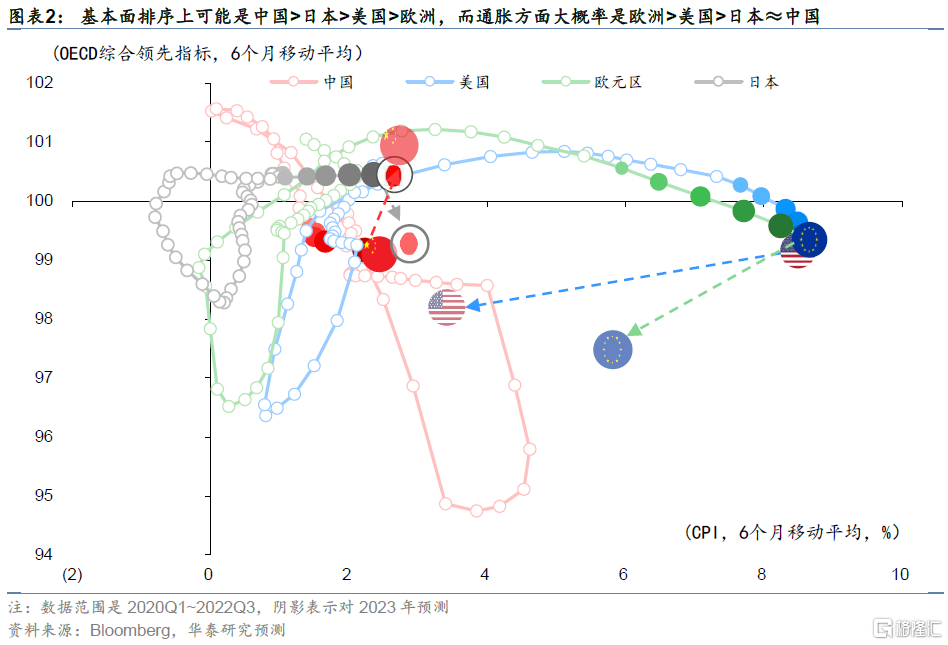

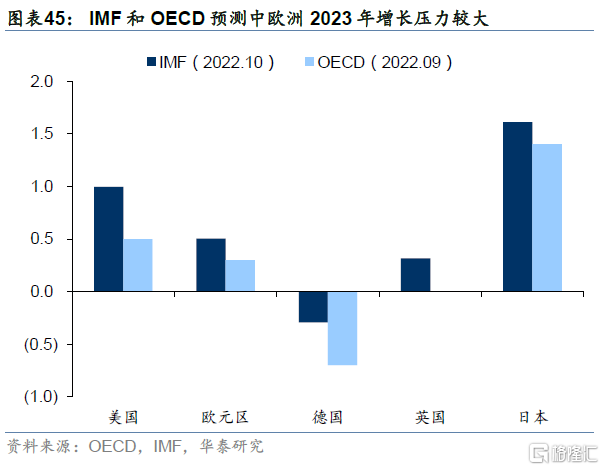

展望2023年,全球經濟週期將繼續錯位,預計中國相對海外佔優。基本面排序上可能是中國>日本>美國>歐洲,而通脹方面大概率是歐洲>美國>日本≈中國。

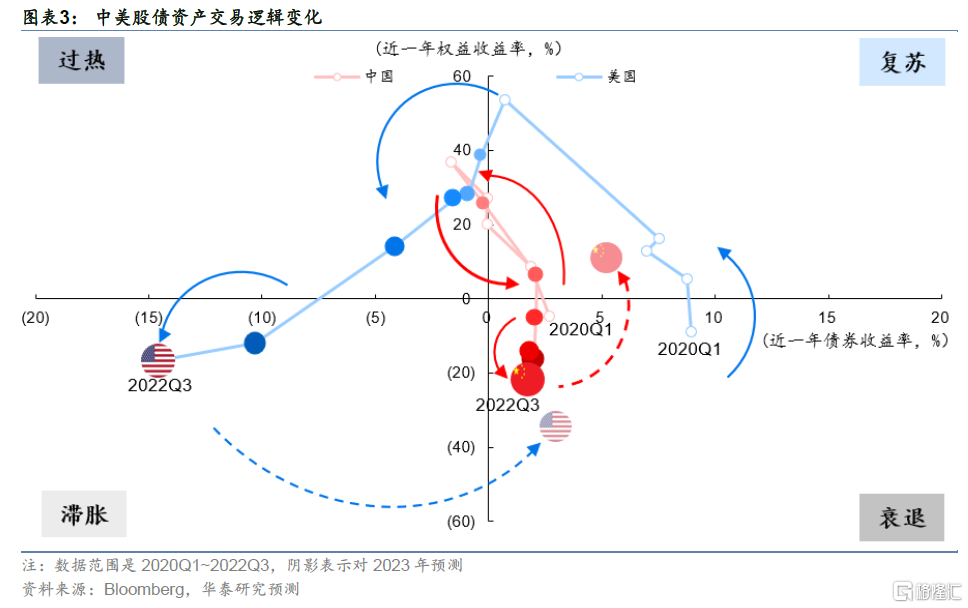

2020年後中國市場交易邏輯經歷了 “復甦→過熱→復甦→衰退”四個階段,預計明年或將再次演繹小復甦行情。而同一時期美國市場經歷了“衰退→復甦→過熱→滯脹”,預計明年可能進入衰退象限。

2023年海外市場大概率由比差邏輯轉為衰退邏輯,資產表現上我們預計美債>美股>商品,美債可能會率先觸底,美股需要等待降息信號。

國內可能從弱修復轉向小復甦,明年預計港股>=A股>中債,人民幣由弱轉穩。

低利率環境的逆轉與估值

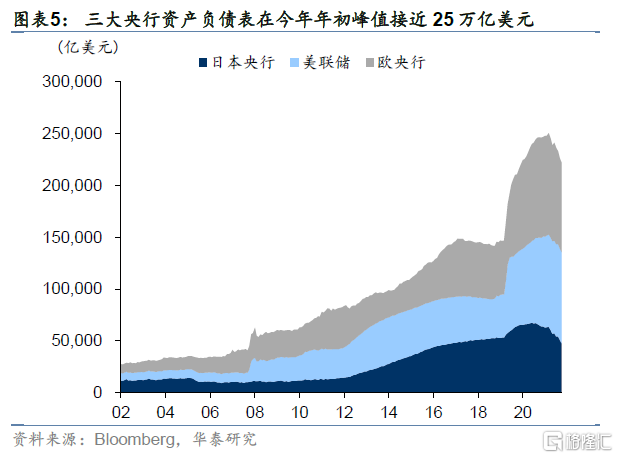

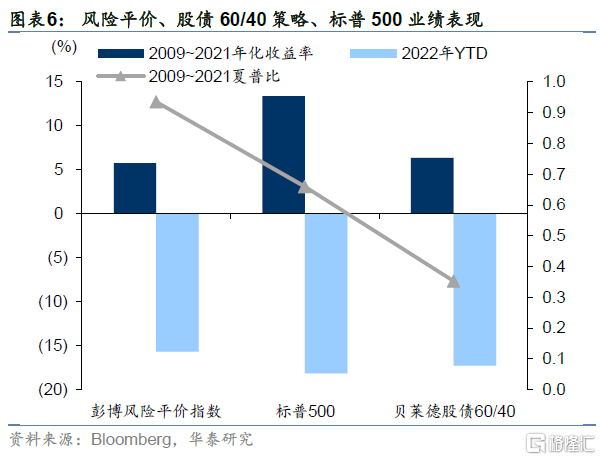

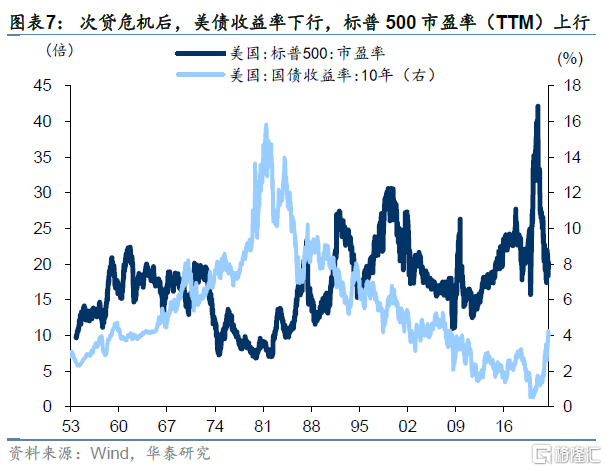

次貸危機之後,全球資產定價的核心邏輯是流動性寬鬆及低利率,風險平價基金等是較大受益者。

寬鬆的流動性和持續下行的利率水平推升了美股等資產估值。

全球通縮的趨勢性因素正在瓦解,本輪供需推升的通脹仍有粘性,低通脹+低利率環境可能一去難返。

“矯枉”需“過正”,全球央行緊縮潮下,資產估值整體承壓,全球大類資產表現範式轉變。

全球經濟從原先的“三低一高”轉變為“三高一低”,延續至今的高槓杆將直接面臨高利率的考驗,後續謹防英國養老金等隱藏的脆弱點。

總結來看,至少有三重因素導致資產重定價:

因素一:全球“滯脹基因”,從“三低一高”到“三高一低”,美聯儲加息、利率上行引發的全球資產重定價。

因素二:高增速與高質量不同的制度設計,以人民為中心,不同行業估值重定價。

因素三:全球化遇逆風,供應鏈和秩序重塑,地緣風險等引發的重定價。

02 2023年市場主題:比差邏輯逆轉,落後資產翻身?

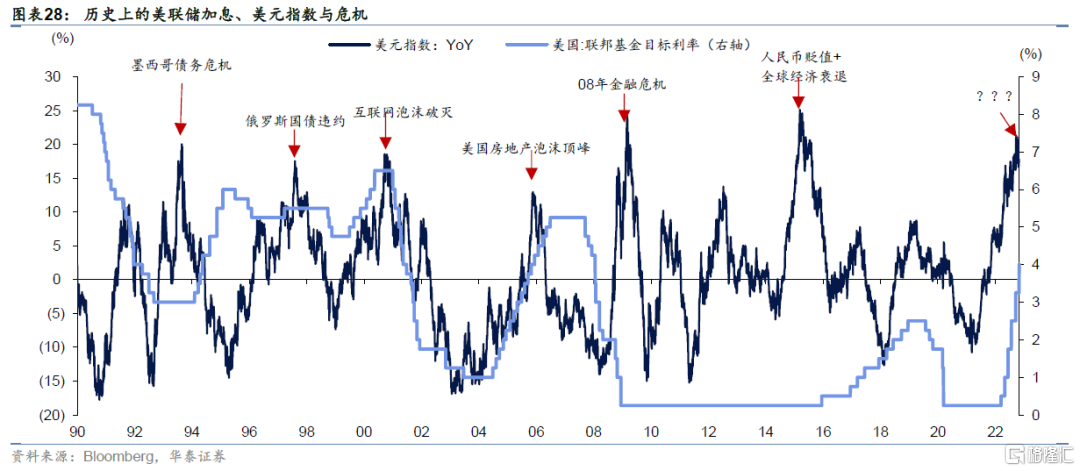

主題一:美國經濟會“硬着陸”嗎?

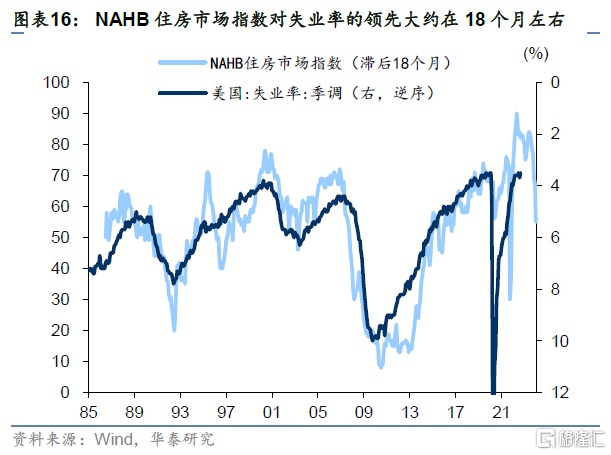

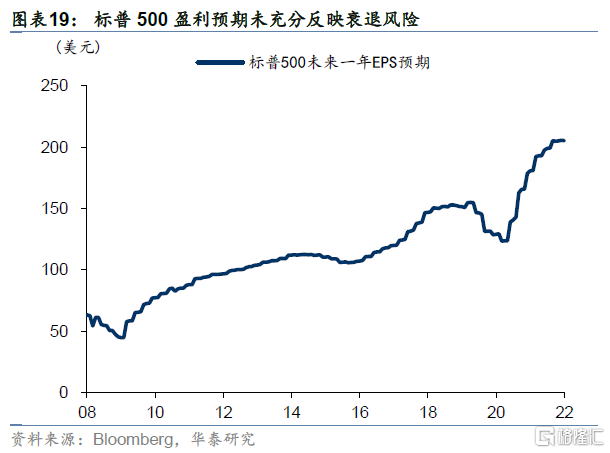

美國基本面仍有一定韌性但領先指標已走軟,而美聯儲繼續higher for longer,加息過度風險升温,明年衰退概率可能不低。不過健康的居民負債表可能會對基本面提供支撐。

美國衰退對資產配置的兩方面可能影響:

分母端,衰退→失業率上升,可能觸發美聯儲轉向停止加息甚至降息。

分子端,衰退壓力將導致美股面臨進一步殺盈利的風險。

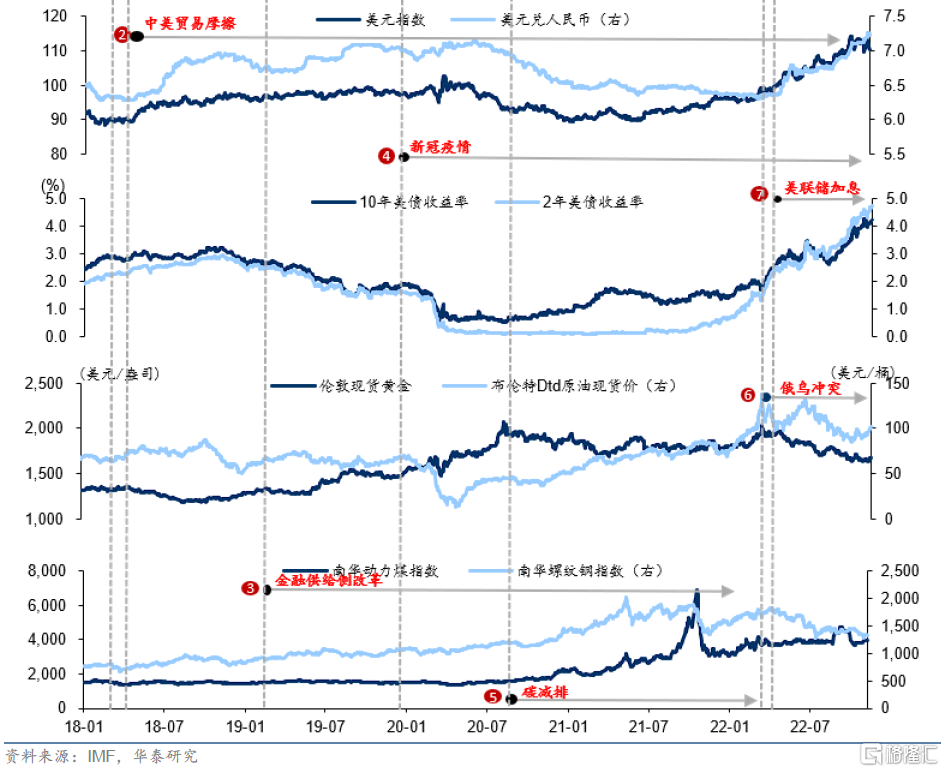

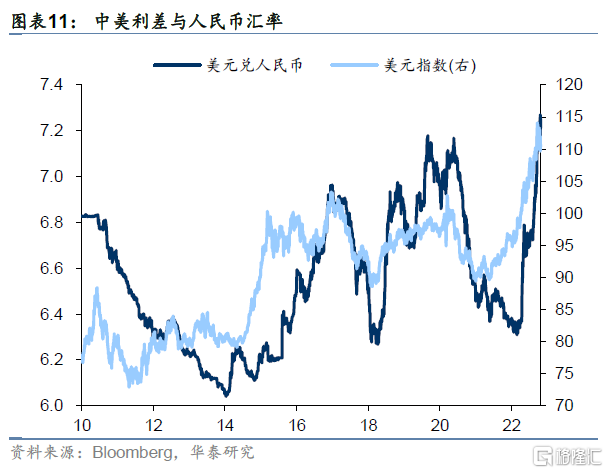

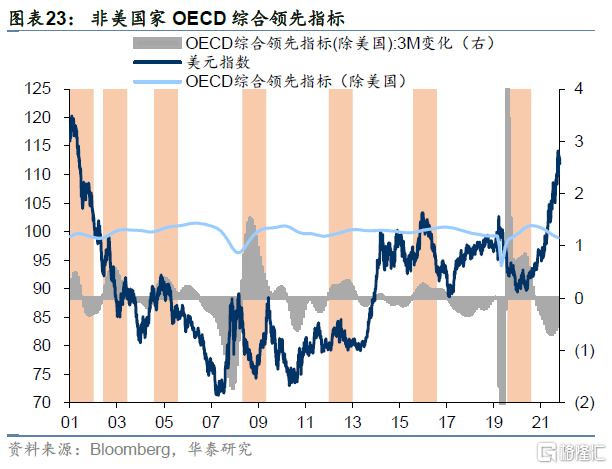

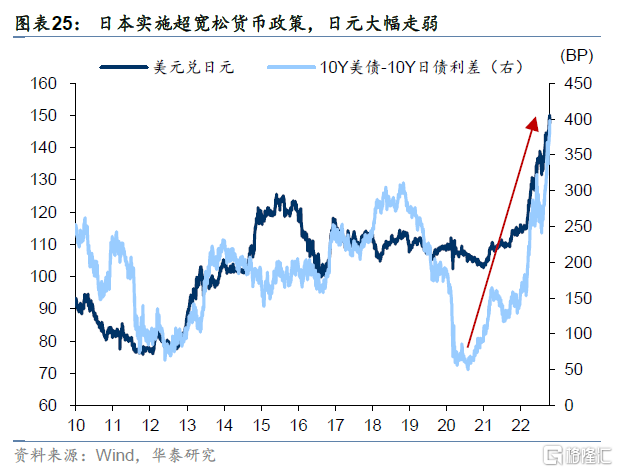

主題二:美聯儲加息何時逆轉?強美元週期還會持續多久?

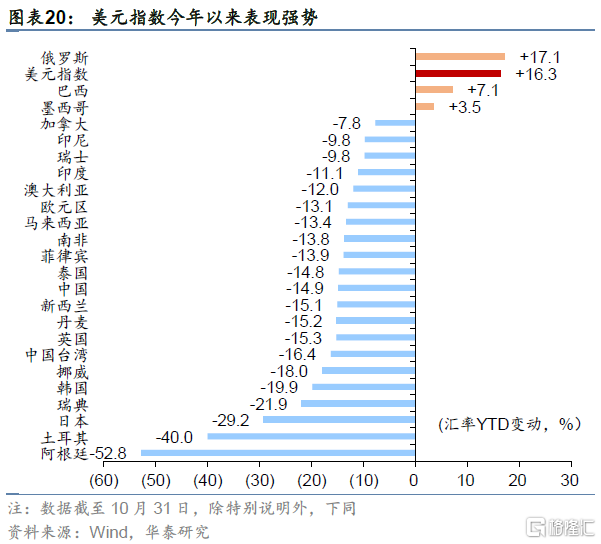

本輪美聯儲加息+全球“比差”邏輯是強美元的基本盤,美歐的基本面差異+美日的利率差+避險需求支撐着美元強勢走勢。

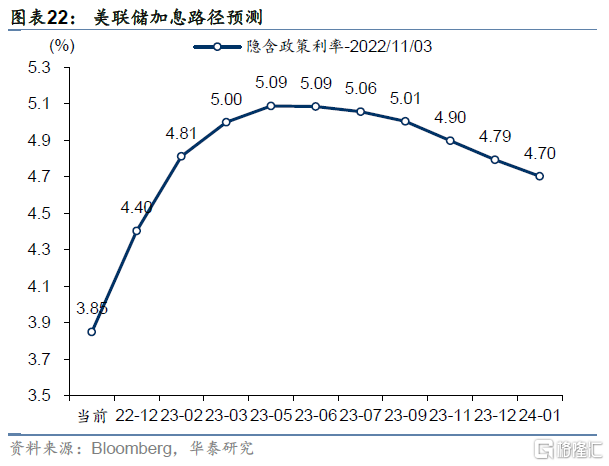

第一、美聯儲加息放緩與停止,衰退陰影下美聯儲轉鴿或是重要博弈點。

第二、關注貨幣政策錯位情況。

第三、關注歐洲能源危機後續演變,美元指數構建中歐元佔比高達60%,歐元區能源危機的緩解或經濟基本面的改善將成為美元走勢的關鍵制約。

綜合來看,美聯儲加息節奏、美歐基本面差異以及美日利差等因素尚未完全逆轉,短期調整後美元指數或仍將維持偏強走勢

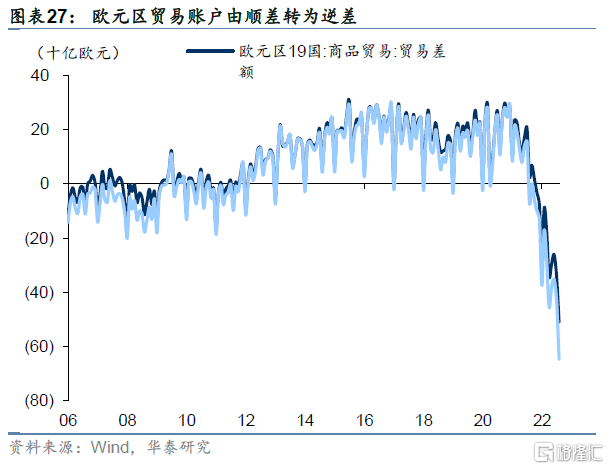

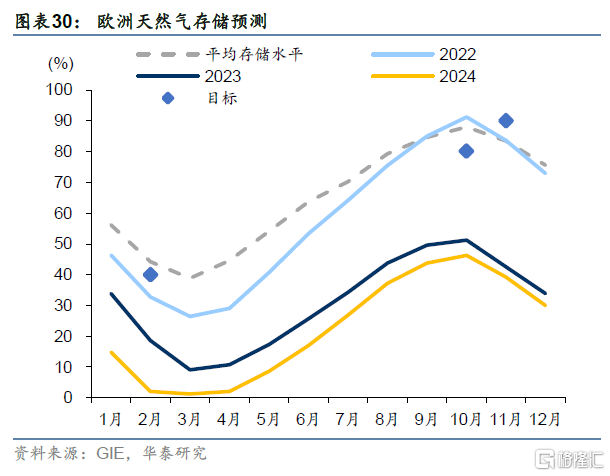

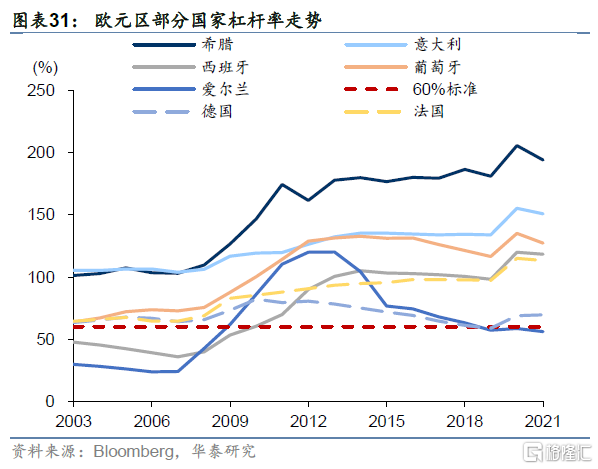

主題三:歐洲能源危機與債務風險擔憂

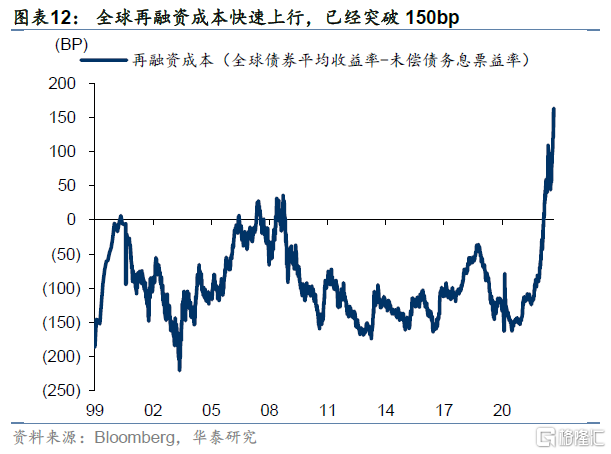

海外疫情“後遺症”+美聯儲加息週期可能加劇部分西方國家和新興市場的金融脆弱性,流動性風險傳導和債務違約風險傳導是未來金融體系的風險點。

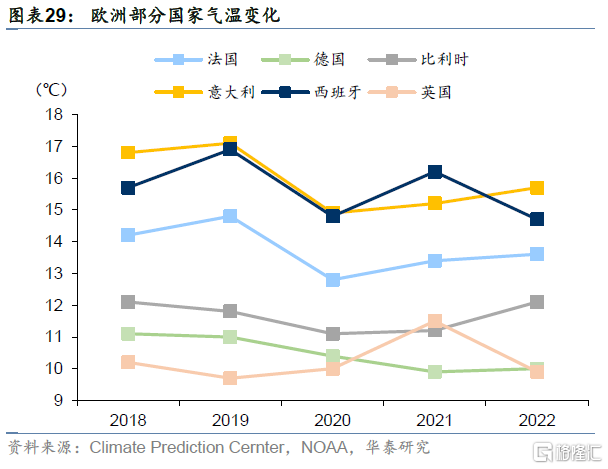

第一、歐洲仍是較大脆弱點,高通脹+去工業化+邊緣國家+便宜錢“消失”四重壓力下或成為主要潛在風險來源。

第二、新興市場方面,美聯儲收緊流動性和強美元仍然是最大的下行風險來源,部分國家的債務風險和對整體新興市場的拖累值得關注。

第三、美國債務上限的問題或提早出現。

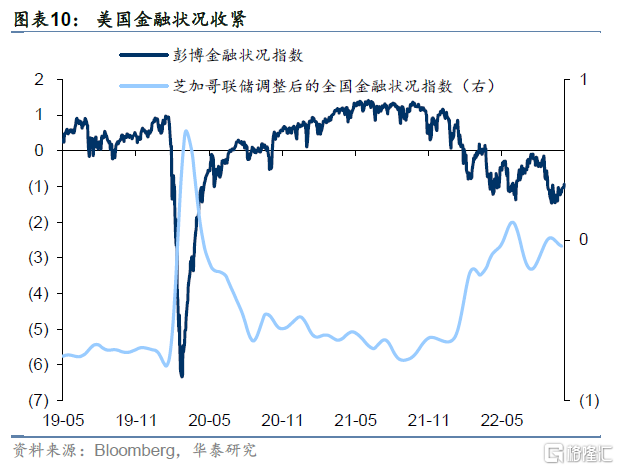

主題四:海外流動性衝擊弱化,國內流動性保持獨立

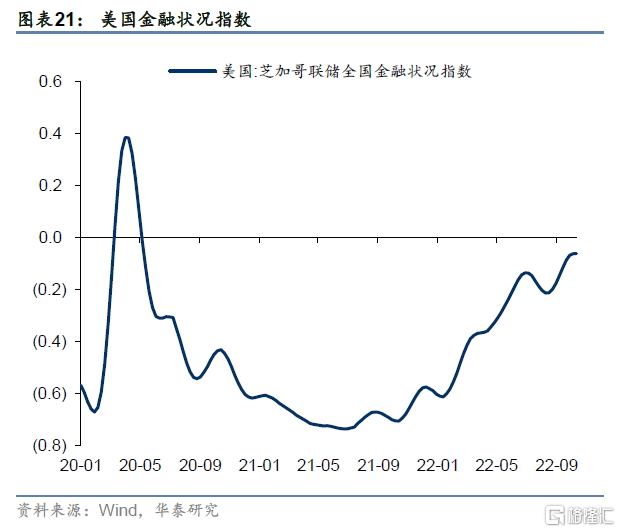

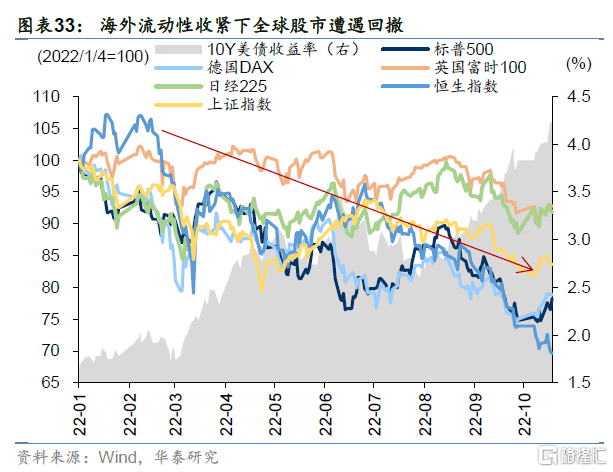

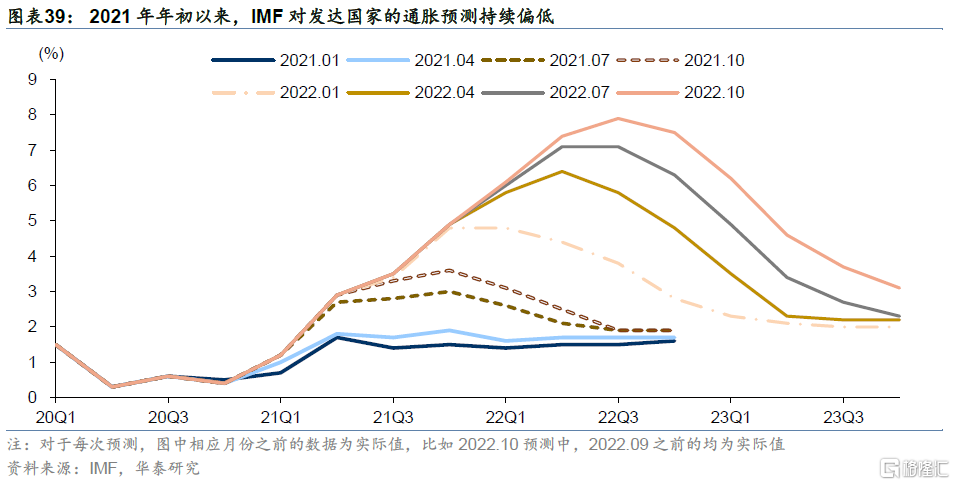

今年以來,高通脹壓力下美聯儲快步縮表加息,海外流動性明顯收縮,造就了今年的全球滯脹環境和比差邏輯,全球資產估值承壓。

明年歐美經濟衰退隱憂下,市場自發交易衰退和美聯儲表態轉鴿可能推動金融條件放鬆,海外流動性衝擊弱化。

外部雖有制約,而國內貨幣政策堅持“以內為主”的基調,今年來流動性保持寬鬆狀態,明年資金面大概率收斂但不收緊。

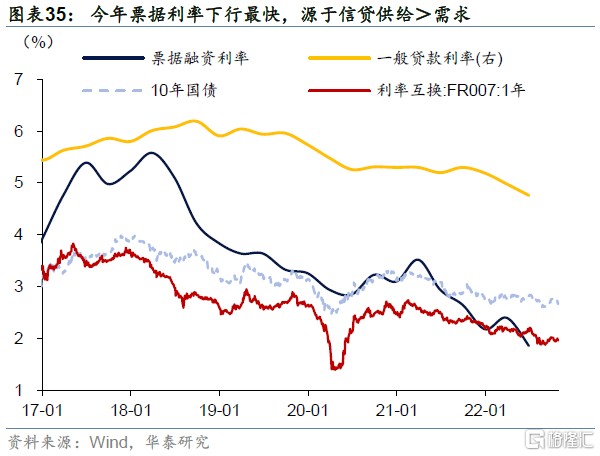

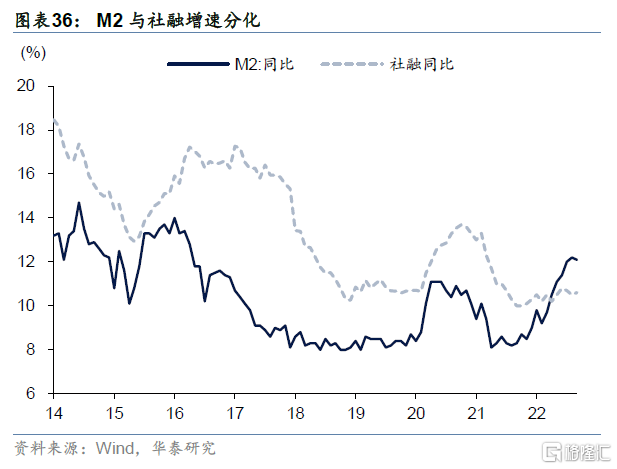

明年M2和社融預計從分化到收斂,宏觀流動性將從被動式寬鬆轉為更加平衡,供給邏輯向需求邏輯切換。

今年以來,微觀主體活力不足+分子端盈利受損+場內缺乏賺錢效應→債強股弱,明年盈利改善→大概率股強於債。

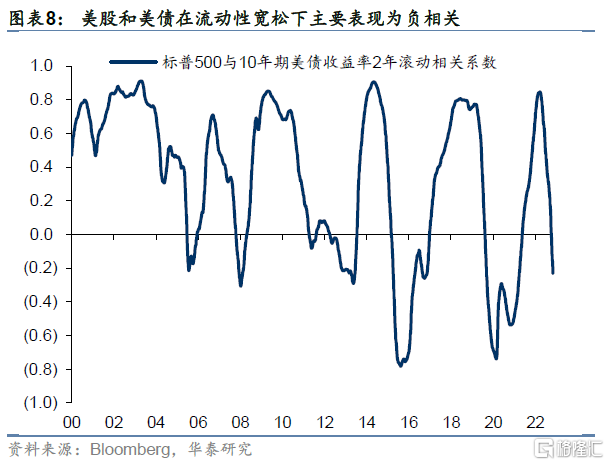

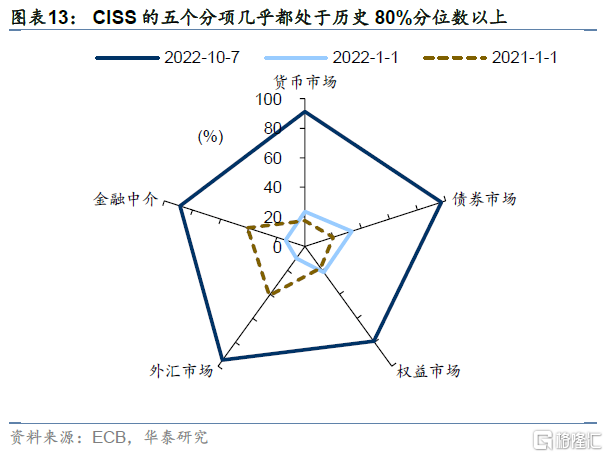

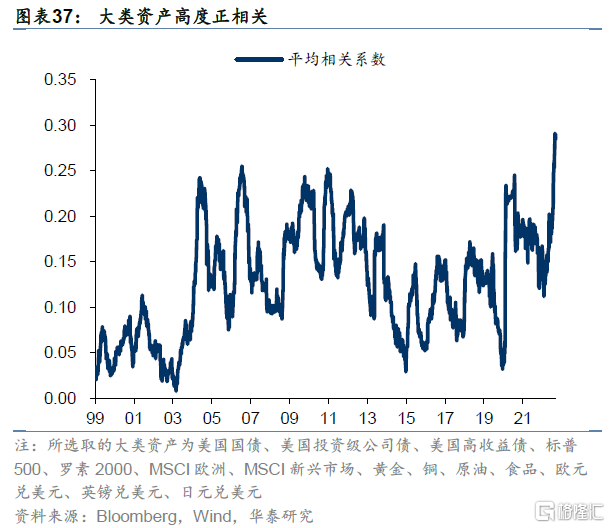

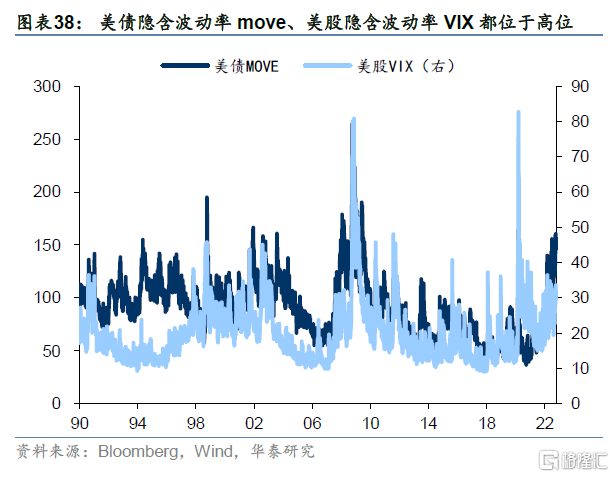

主題五:全球資產強相關+高波動的模式還會持續嗎?

全球流動性快速收緊+高度不確定性的宏觀背景下,全球大類資產幾乎都處於高度相關+高波動的狀態。

隨着明年海外轉為衰退邏輯,歐美央行或將轉向+美元週期可能見頂+政治大年結束,分母端對資產價格影響下降+政策不確定性降低。各類資產間相關性有望下降,傳統的股債60/40和風險平價等策略有望重新獲得不錯的收益風險比。

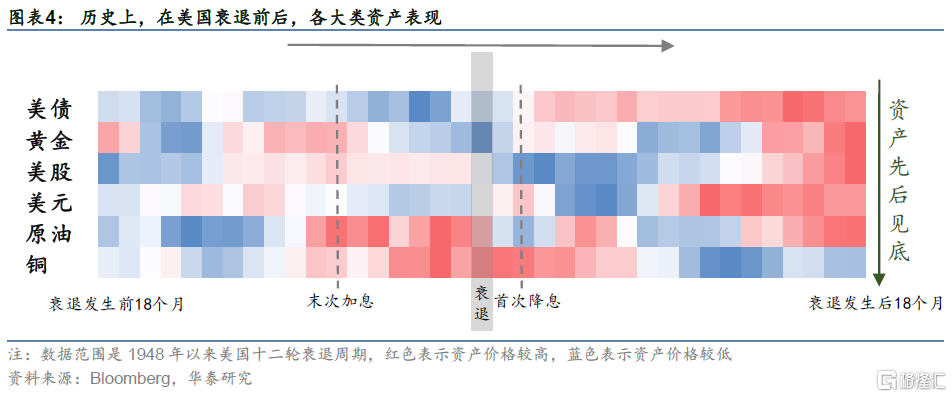

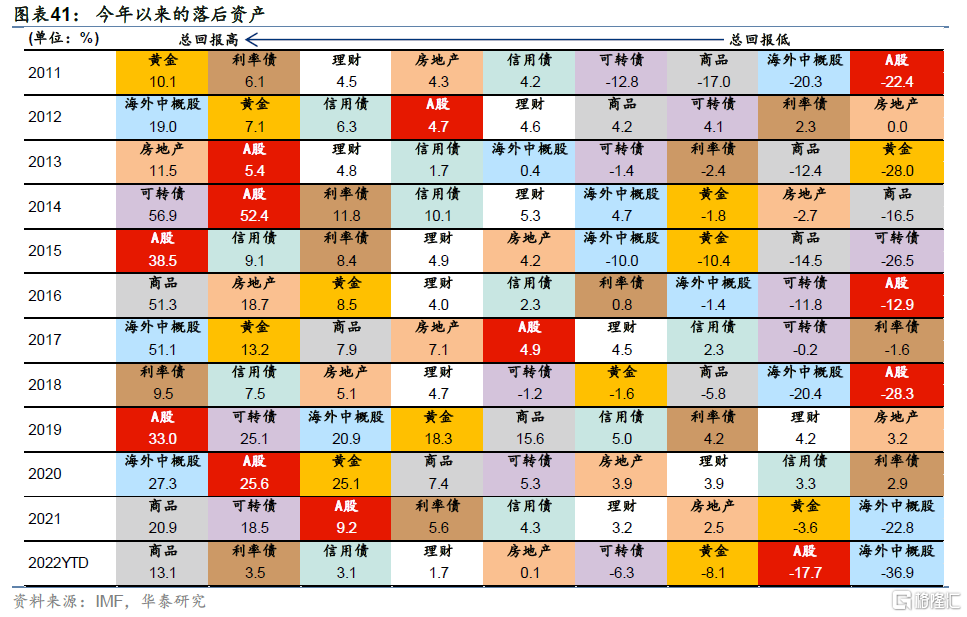

主題六:今年的“落後”資產能否翻身?

高通脹、美聯儲加息、俄烏衝突,三者共同促成了2022年海外滯脹環境和比差邏輯,國內則面臨地產風波、疫情局部影響和微觀主體活力不足的三重壓力。

向後看,內外週期繼續錯位,不過可能出現“東昇西降”,落後資產也可能出現追趕行情。

沿着國內基本面持續修復+海外流動性收緊放緩+美元見頂回落這三條線索,我們認為港股、A股、美債以及黃金等是潛力較大的落後資產。其中港股同時受益於以上三條線索且估值處於歷史低位,彈性可能相對較大。

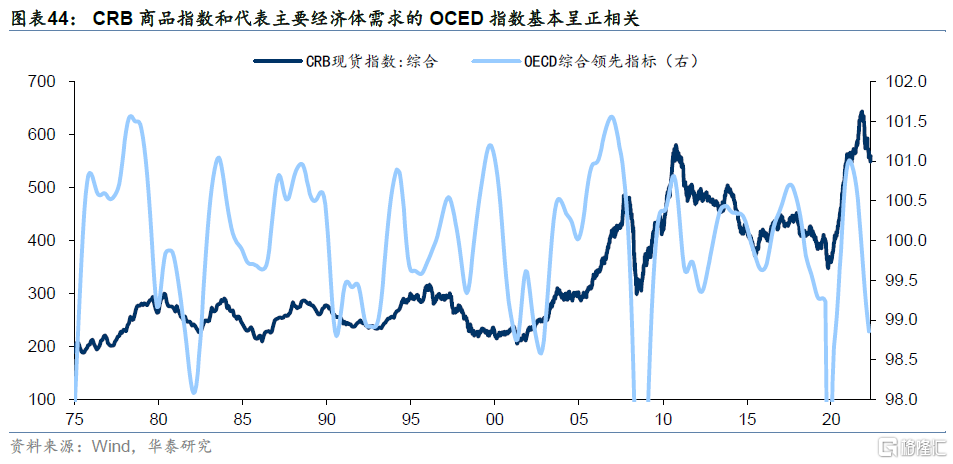

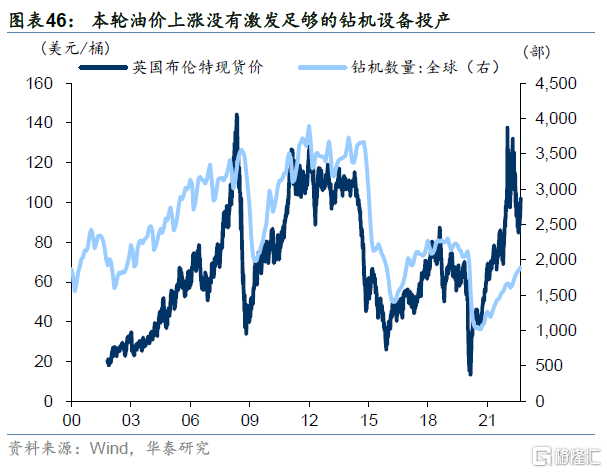

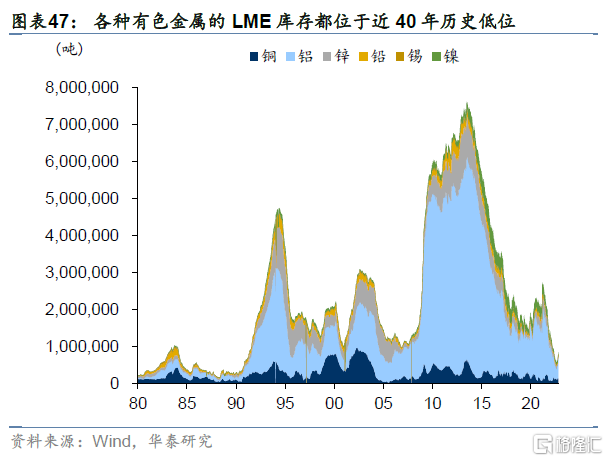

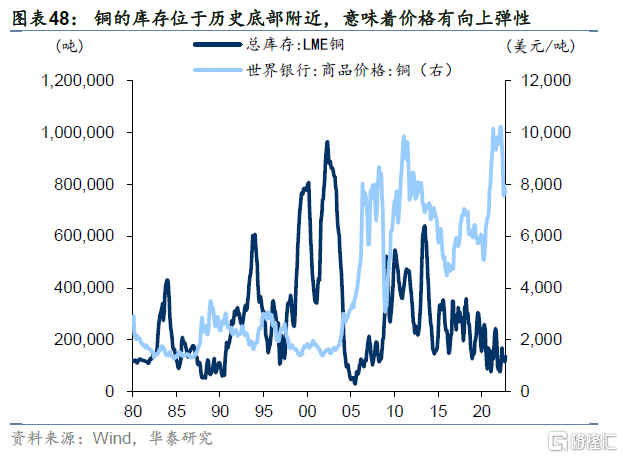

主題七:供需雙弱+低庫存,商品危中有機

2023年海外可能進入衰退邏輯,歷史上在全球需求走弱期間,商品表現大多不佳。

不過我們認為對明年商品價格表現可能不必過於悲觀,關注供需邊際變化帶來的機會。理由如下:

第一、宏觀上,需求側國內基本面有望走出低點+海外衰退預期已有部分反映,而由於傳統行業長期CAPEX不足,供給側已經缺乏彈性。

第二、微觀上,工業原料大多處於低庫存+低毛利的組合,一旦供需邊際趨緊,價格向上的彈性不低。

第三、美元有望在明年見下行,商品分母端壓力緩釋。

03 2023年資產配置判斷

明年全球經濟持續錯位,預計經濟增速中國>美國>歐洲,通脹壓力歐洲>美國>中國。海外方面,歐美經濟衰退或逐漸從預期轉變為現實,核心關注美聯儲加息放緩與停止、美元見頂回落、歐洲和日本的脆弱點。國內方面,經濟有望走出週期疊加的低點,地產小週期企穩,消費有期待也有變數,出口由強轉弱,期待經濟循環更為暢通。流動性層面,外部流動性壓力減輕,國內流動性具有獨立性。

資產配置的邏輯也將從今年的“通脹+加息”中的比差邏輯轉向衰退邏輯。

海外資產,美債>美股>商品,美債有配置機會,美股估值壓力降低但仍面臨殺盈利擔憂,需求弱+低庫存之下,商品走勢將異常複雜。

國內資產,利率有可能中樞微抬,獲取收益的難度和不確定性可能較今年更高,提防城投債尾部或估值風險。股市核心矛盾有望逐步化解,業績、估值和風險偏好有望小幅共振,關注中國競爭優勢、消費恢復和長期安全低碳等邏輯主線。

股票:估值和盈利都有期待,疫後復甦定節奏

我們認為:

第一、2023年股市大概率好於今年。

第二,明年估值修復、盈利起舞都有期待,但疫後復甦定節奏。

第三、美聯儲緊縮政策轉向前價值有望繼續整體佔優,成長內部分化;經濟預期企穩或上行前,中小盤仍強於大盤。

第四、關注股市破局關鍵矛盾。

板塊方面,圍繞中國優勢產業+內需恢復+長期安全低碳三主線進行佈局。

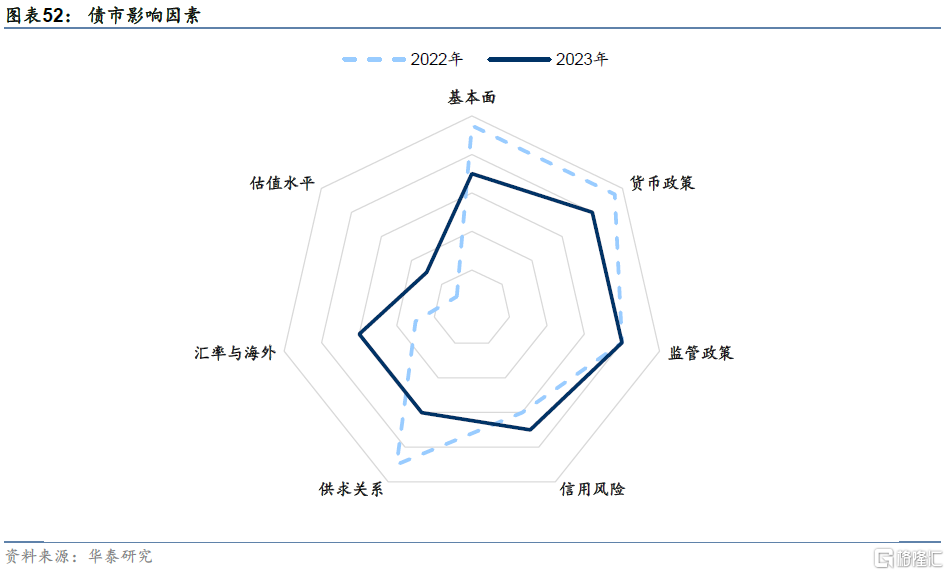

債券:中樞微抬,波動增加

我們認為對利率債而言:

第一、空間方面,我們認為10年期國債在2.6-3.0%,利率波動略大於今年但仍有限,中樞或微抬。經濟修復+財政擔憂+資金利率中性迴歸+中美利差制約,我們預計2023年利率中樞將略高於2022年。

第二、節奏方面,基數效應下的經濟指數指示意義有限,其中一季度末地產企穩修復+CPI通脹上行共振,債市或有一定調整壓力。利率向上超預期的觸發劑包括財政擔憂轉化為債市供給壓力、理財贖回、城投等信用事件引發連鎖反應。利率向下超預期的觸發劑包括微觀主體活力仍不能改善、地產或城投事件後政策呵護、海外經濟衰退程度超預期。

第三、策略方面,明年債市獲取收益的難度和不確定性可能較今年高。方向略偏不利且波動加大,久期策略和票息機會下降;資金面大概率收斂,息差空間弱化,槓桿策略的獲利空間減小,不確定性上升。

對信用債而言:

第一、策略上,票息為王,可繼續尋找高票息資產進行配置。繼續挖掘特殊條款債券,包括銀行資本債、券商保險次級債等;長久期、高資質普通信用債波動相對較小、靜態收益率較高的,可適度配置。對於信用下沉,此時下沉性價比略低,應儘量避免過度下沉、飲鴆止渴;

第二、城投債方面以避險為主,對於債務率高、短期償債壓力較大的弱區域,建議規避,放棄通過信用下沉挖掘超額收益。配置策略上,當前城投債性價比不高,建議以被動配置為主,好資質拉久期相對佔優,也可選擇債務率尚可的核心區域進行短久期挖掘。明年內需好於外需,產業關注煤炭等高景氣行業機會。地產債方面,破後待立,靜待右側投資機會。品種方面,金融次級債仍是關注重點,把握中高等級波段交易機會;TLAC工具、保險次級債等新品種可關注;私募、永續防範弱資質利差走闊風險。公募REITs、投資級中資美元債等也值得關注。

轉債:淨水深謀,比債有餘

我們認為:

第一、方向上,2022 年轉債面臨的環境組合明顯是“股市弱+轉債貴”,明年可能呈現股市估值上、轉債估值下的變化,對應交易性機會回升,建議耐心左側佈局,重點仍在個券上;

第二、風格上,明年可能是從中小盤偏股品種佔優到中小盤平衡品種佔優。流動性充裕的情況下中小盤正股大概率繼續佔優。對應上半年聚焦中小盤偏股品種、下半年略偏中小盤平衡型品種;

第三、擇券上,關注高景氣方向的細分龍頭及轉債高性價比品種,適度挖掘困境自救型條款博弈機會。我們有三點建議:1)基於正股,仍選擇宏觀主線之下的高景氣延續/景氣反轉方向,我們看好新能源、高端製造、資源品、大消費及基建等板塊。當然具體標的選擇上我們建議關注細分龍頭品種;2)基於轉債性價比和策略因子表現,我們推薦 100 元平價附近且轉債估值合理的品種,風格上略偏向中小品種;3)條款博弈空間不大,但可適當尋找困境自救(含規避回售動機)品種。

黃金:美國名義利率與通脹預期賽跑,美元見頂反轉後或有配置機會

我們認為:

美國實際利率和美元都維持高位是對黃金走勢較不利的定價組合,等待這些因素消退或黃金價格充分反映,會出現更好的左側佈局機會。短期來看,美聯儲鷹加息節奏尚未緩和,美元指數或繼續維持高位,黃金價格仍受到壓制。隨着美聯儲逐漸接近本輪加息週期的終點,市場對緊縮的定價愈發充分,美債和黃金進一步大幅調整的空間可能也相對有限。我們建議短期保持中性或偏低配,僅用於對沖地緣政治不確定性等尾部風險,明年關注美聯儲加息節奏變化與美元指數拐點可能帶來的增配窗口。

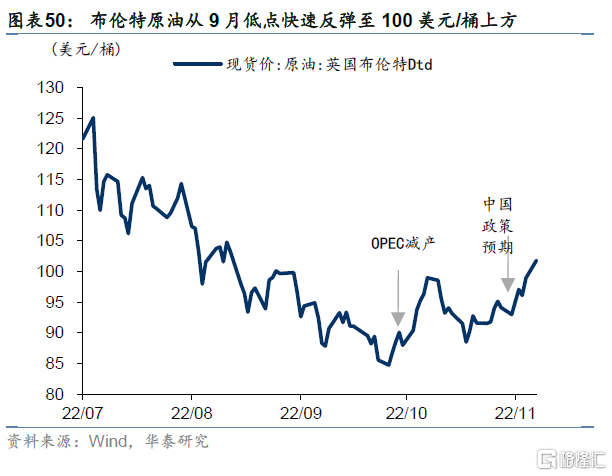

大宗商品:供需雙弱,低庫存帶來價格彈性

我們認為:

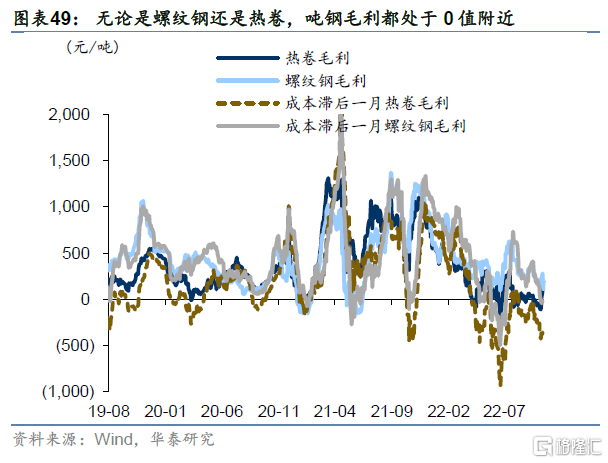

黑色需等待經濟復甦+基建高景氣提供做多機會。但對於外盤商品而言,美聯儲緊縮+強美元+歐洲衰退預期+英國、日本等金融市場擾動,需求端整體趨弱是背景,低庫存+供給受限的支撐,從供給約束的好轉可能性出發,農產品(天氣)>天然氣(俄歐地緣政治)>原油(中東地緣政治、OPEC+減產等)>有色(電力緊張)的判斷仍可堅持。

風險提示:

1)疫情仍是經濟復甦的擾動變量,國內接種率尚低,海外疫苗有效性可能會受病毒變異的影響,存在疫情反覆的風險;

2)地緣政治風險仍存,疫情影響了國際政治格局,傳統的國家關係出現諸多變化。中美復甦力量此消彼長,不排除摩擦加劇可能性,將影響經濟與風險偏好。

3)美聯儲加息節奏,如果美國通脹居高難下,加息幅度可能超預期。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)