本文来自格隆汇专栏:华泰策略张馨元,作者:张馨元、 王 以、王伟光

核心观点

22H1港股业绩增速或进入筑底期,新旧经济业绩剪刀差反转

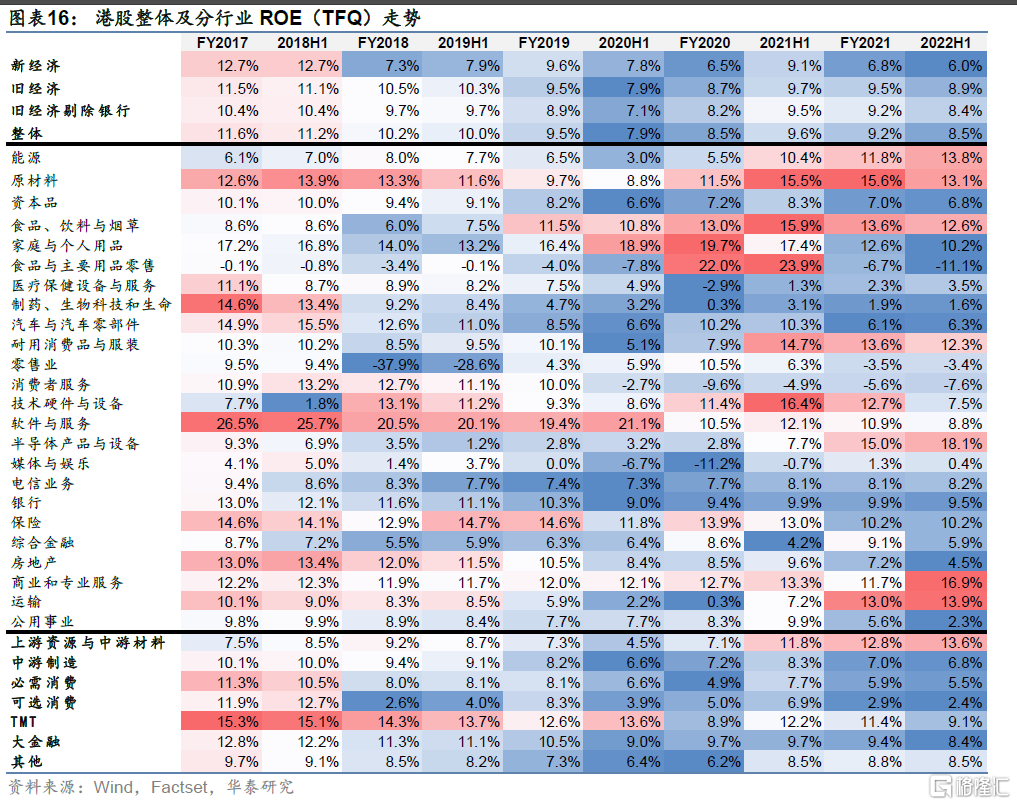

截至2022.9.2港股中报披露率达99.5%,基于已披露中报:①22H1港股净利润同比增速为-0.54%、ROE为8.5%,较FY2021分别下降25.6pct、0.62pct;主要股指中恒生科技受权重股业绩拖累,业绩增速同比降幅较大(yoy-38.6%);②新旧经济业绩剪刀差反转,22H1旧经济归母净利同比增速高于新经济,而下半年新旧经济风格表现或趋于均衡;③22H1港股各板块业绩增速极差较FY2021缩小,板块业绩增速普跌,中上游板块业绩增速表现相对较优;④港股互联网、创新药板块业绩增速环比大幅下降。

主要股指:港股主要股指业绩增速分化,中资股表现略优于香港本地股

22H1港股主要股指净利润增速表现分化,22H1恒生指数、恒生综指、香港国企指数、恒生科技指数归母净利润同比增速为-0.9%、-2.7%、3.5%、-30.3%,恒生科技指数业绩同比增速降幅较高,主要受美团、小米、京东、百度等权重股拖累;22H1恒生指数、恒生综指、香港国企指数、恒生科技指数ROE(TFQ)分别为10.6%、9.2%、9.5%、5.7%,分别环比下降0.65pct、0.67pct、0.59pct、2.61pct。以香港35、MSCI香港来代表香港本地股,以H股、红筹股、中资民营股代表内地股,22H1中资股业绩增速优于香港本地股(剔除汇丰控股),中资股内部红筹股业绩增速较优。

整体业绩:整体盈利增速放缓,结构上中上游>下游

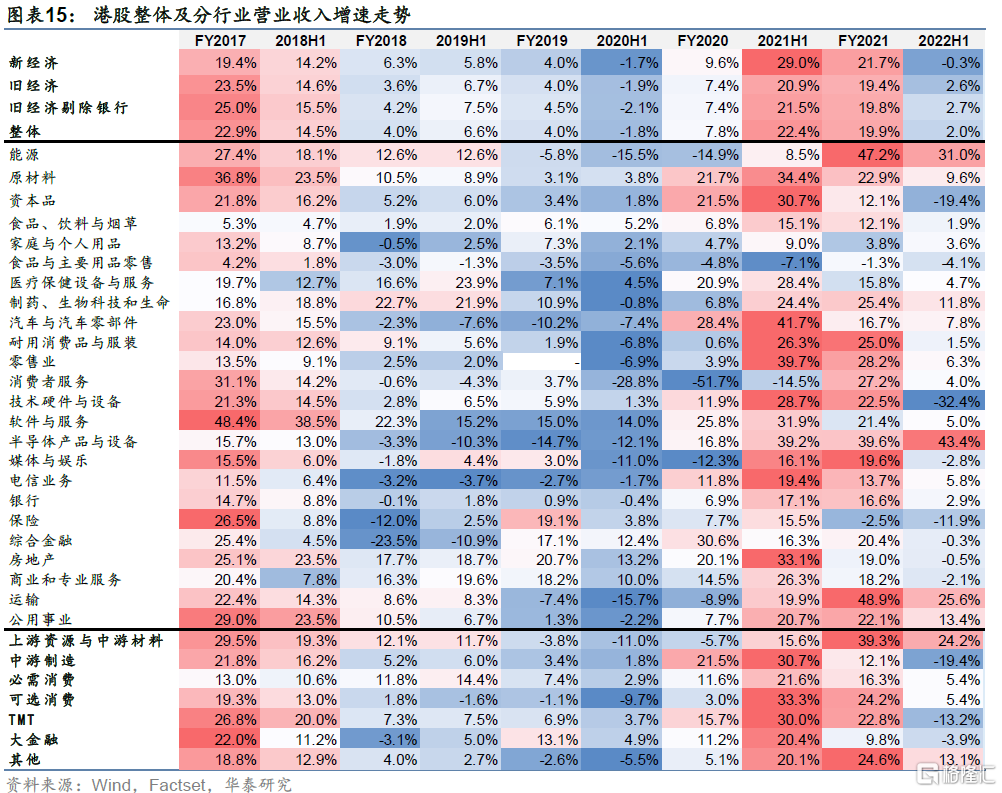

截至8.31,基于已披露港股中报:1)22H1由于香港本地疫情爆发+原材料价格上涨,港股整体业绩增速较FY2021出现大幅下滑,22H1港股整体归母净利润同比增速为-0.5%,较FY2021下滑25.59pct,22H1港股ROE为8.5%,环比下滑-0.66pct;2)大类板块业绩增速上,上游资源&中游材料> TMT>必需消费>大金融(金融&房地产)>中游制造>可选消费,板块业绩增速普跌且板块间业绩增速差异缩小;行业角度,医疗保健设备与服务、半导体产品与设备、运输等板块22H1盈利增速排名居前,零售业、食品与主要用品零售、媒体与娱乐等板块盈利增速排名居后。

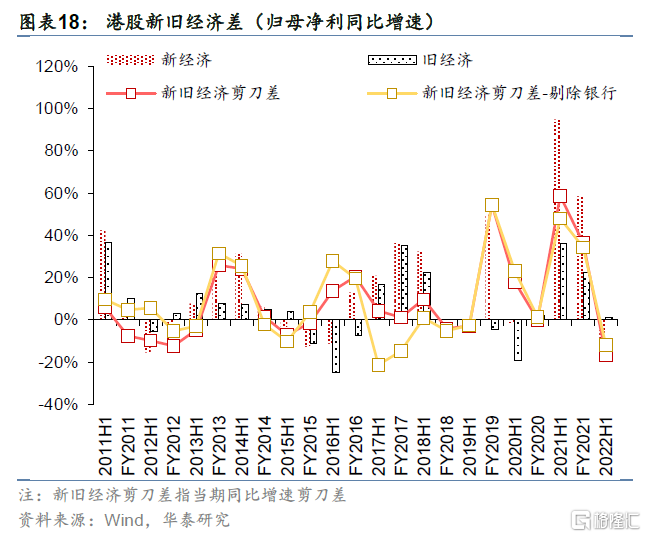

新旧经济:22H1新旧经济业绩增速反转,旧经济>新经济

按照GICS行业分类,我们将24个二级行业分类为新经济(医疗保健、制药、技术硬件等)和旧经济(能源、原材料等),并分别计算归母净利润增长及ROE。22H1新旧经济归母净利润增速分别为-15.4%、+1.2%,较FY2021下降73.8pct、20.9pct,新旧经济业绩增速剪刀差从+36.4pct反转至-16.6pct,22H1全球原料价格上涨背景下上游板块带动旧经济业绩增速优于新经济;22H1新旧经济ROE分别为6.0%、8.9%,较FY2021下滑0.84pct、0.62pct。展望22H2,从海外流动性拐点、新旧经济业绩剪刀差收敛、中概股回归三点趋势考虑,新旧经济风格或将趋于均衡。

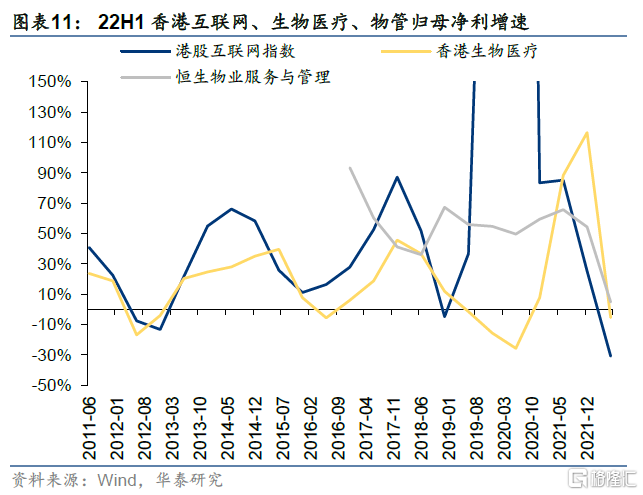

代表性个股:港股互联网、创新药板块业绩增速环比大幅下滑

1)互联网:腾讯控股实现归母净利491.5亿港币(yoy-53.5%)、美团-W实现归母净利-79.7亿港币(yoy+16.9%)、京东-SW实现归母净利16.2亿港币(yoy-68.6%),2)创新药:药明康德实现归母净利52.2亿港币(yoy+73.3%)、药明生物实现归母净利37.6亿港币(yoy+37.6%)、百济神州实现归母净利37.6亿港币(yoy-143.0%),3)通信:小米-W实现归母净利9.3亿港币(yoy-95.0%),中兴通讯实现归母净利53.4亿港币(yoy+11.9%),比亚迪电子实现归母净利7.4亿港币(yoy-61.4%)。

风险提示:海外流动性收紧超预期,国内经济增长不及预期

22年港股中报概览:22H1港股盈利增速放缓

披露进度:当前港股中报基本完全披露

基于Wind及彭博数据,我们统计了港股上市企业的中报披露情况。统计范围上,我们以财年截止日为12/31、2022.6.30前上市的港股企业为样本:

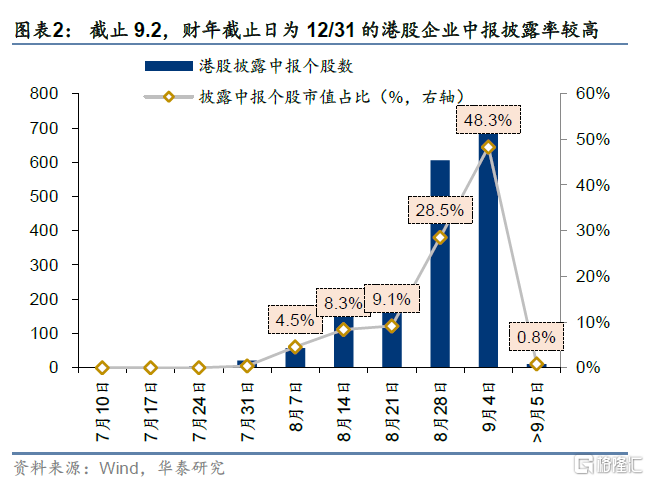

截至2022.9.2,港股中报披露率达到99.5%。根据Wind统计,2022.8.29-9.2港股将有738家企业披露22年中报,市值占比(以样本股为整体)达48.3%,截至2022.9.2,港股中报披露率达到99.5%,市值占比达到99.2%;暂未披露中报业绩的企业中,蔚来-SW(9866 HK)、哔哩哔哩-SW(9626 HK)均预计于9月7日披露中报。

业绩概览:主要股指盈利增速分化,中资股表现略优于香港本地股

22H1港股主要股指归母净利润增速表现分化:恒生科技净利润增速低于恒生指数、恒生综指、香港国企指数。基于已披露的中报,22H1恒生指数、恒生综指、香港国企指数、恒生科技指数归母净利润同比增速分别为-0.9%、-3.6%,3.0%、-38.6%,其中香港国企指数实现归母净利小幅正增长,恒生指数、恒生综指归母净利增速放缓,恒生科技指数归母净利增速大幅回落。各自纵向对比看,港股各主要股指归母净利增速均有下跌,但恒生科技指数归母净利增速较FY2021降幅最高。

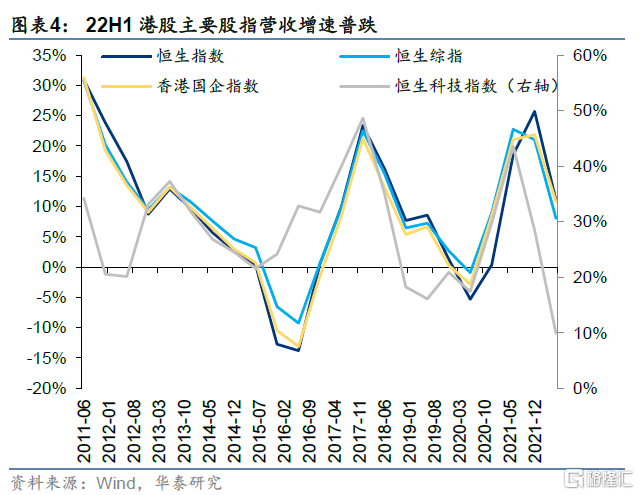

22H1港股主要股指营收增速:恒生科技营收增速低于其他股指。基于已披露的中报,22H1恒生指数、恒生综指、香港国企指数、恒生科技指数营收同比增速分别为11.1%、7.6%、10.0%、9.9%,盈利增速较FY2021均有放缓。

22H1港股主要指数中恒生科技ROE较FY2021降幅最高。基于已披露中报,22H1恒生指数、恒生综指、香港国企指数、恒生科技指数、全部港股的ROE(TFQ)分别为10.6%、9.2%、9.4%、5.7%、8.5%,较FY2021分别下降0.65pct、0.69pct、0.62pcts、2.61pct、0.66pct,其中恒生科技ROE较FY2021大幅下降。

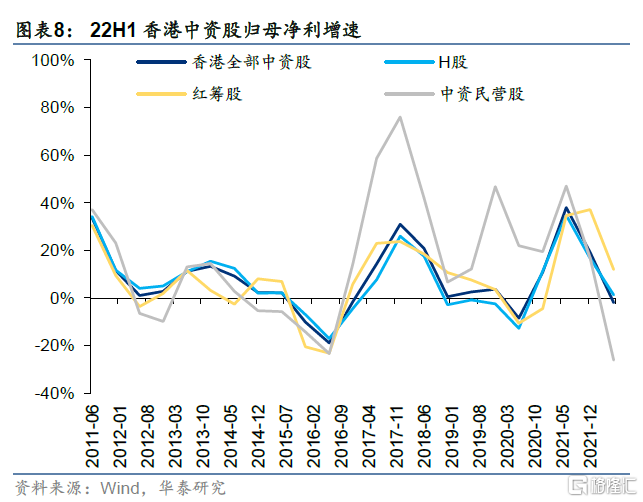

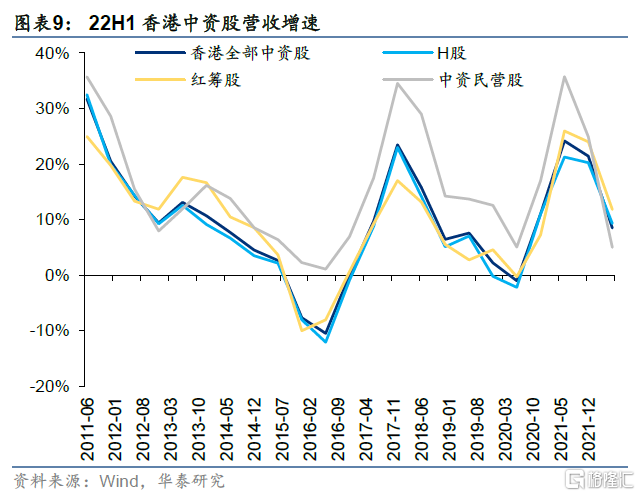

22H1香港中资股业绩略优于本地股,中资股内部红筹股较好,H股、中资民营股表现居后。

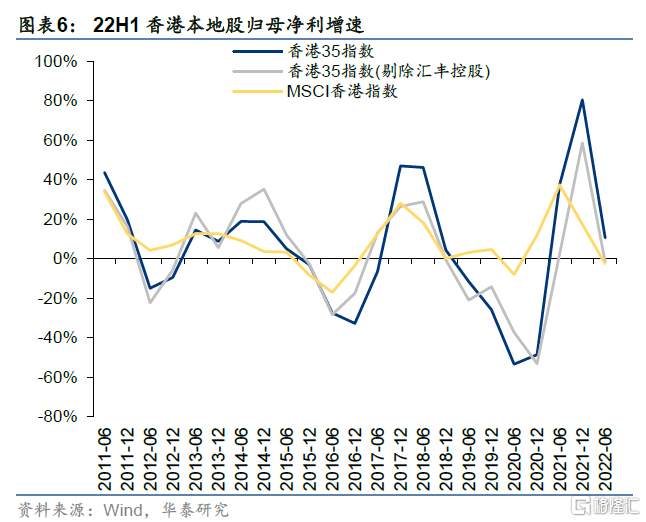

以香港35、MSCI香港来代表香港本地股。香港35选择过去12个月平均月底市值及流通市值排名前35位、且公司营业收入(或盈利或资产)至少50%来自中国内地以外地方的香港上市证券;为了剔除权重股业务影响(汇丰控股在2020年被财政部取消承销美元国债的资格,2020年利润下滑幅度较大),我们还将汇丰控股从香港35中剔除得到香港35(剔除汇丰控股);MSCI香港指数主要选择在香港上市的香港本地公司、或主营业务敞口以香港为主的企业。三者均能较好的反应香港本地股的业绩表现。

从变化趋势上,自20H1始香港本地股业绩开始修复,香港35、香港35(剔除汇丰控股)、MSCI香港分别于FY2021、FY2021、21H1出现归母净利润增速拐点。基于已披露的22年中报,22H1香港35、香港35(剔除汇丰控股)、MSCI香港归母净利同比增速分别为10.6%、-1.7%、-2.8%,营收同比增速分别为-6.6%、-8.4%、7.8%。

香港本地股业绩整体略低于中资股,中资股中红筹股表现较优。以H股(内地注册且在香港上市的中资股票)、红筹股、中资民营股代表内地股,基于已披露的中报,22H1香港中资股整体、H股、红筹股、中资民营股归母净利润同比增速分别-2.0%、1.2%、11.9%、-26.1%,H股、红筹股、中资民营股营收同比增速分别为8.1%、8.6%、11.9%、5.0%,表现略优于中资。综合考虑香港35(剔除汇丰控股)、MSCI香港的业绩增速,整体来看香港本地股业绩整体略低于中资股。

香港物管板块业绩增速优于香港生物医疗板块、香港互联网板块。基于已披露中报,港股互联网指数、香港生物医疗、恒生物业服务与管理归母净利润增速分别为-30.8%、-5.3%、4.9%,其中香港互联网业绩增速较FY2021降幅较高,物管板块归母净利实现正增长。

代表性个股层面:

1)互联网:腾讯控股(0700 HK)22H1实现营收3151.40亿港币(yoy-1.94%)、净利润491.49亿港币(yoy-53.48%),美团-W(3690 HK)22H1实现营收1130.06亿港币(yoy+20.60%)、净利润-79.74亿港币(yoy+16.89%)、小米集团-W (1810 HK)22H1实现营收1682.36亿港币(yoy-12.63%)、净利润9.34亿港币(yoy-95.03%);

2)创新药:药明康德(2359 HK)22H1实现营收207.63亿港币(yoy+68.52%)、净利润54.21亿港币(yoy+73.29%)、药明生物(2269 HK)22H1实现营收84.60亿港币(yoy+63.97%)、净利润29.64亿港币(yoy+37.62%);

3)物管:碧桂园服务(6098 HK)22H1实现营收236.62亿港币(yoy+75.05%)、净利润30.12亿港币(yoy+21.90%,)、雅生活服务(3319 HK)22H1实现营收89.13亿港币(yoy+21.97%)、净利润12.37亿港币(yoy-7.39%);

4)新零售:农夫山泉(9633 HK)22H1实现营收202.88亿港币(yoy+11.53%)、净利润90.56亿(yoy+11.03%),蒙牛乳业(2319 HK)22H1实现营收575.28亿港币(yoy+6.21%),净利润69.50亿港币(yoy+21.44%),百威亚太(1876 HK)22H1实现营收271.38亿港币(yoy-0.97%),净利润49.05亿港币(yoy24.25%),安踏体育(2020 HK)22H1实现营收313.22亿港币(yoy+15.70%),净利润41.96亿港币(yoy-6.56%),李宁(2331 HK)22H1实现营收146.32亿港币(yoy+22.07%),净利润25.60亿港币(yoy+11.57%),海底捞(6862 HK)22H1实现营收196.58亿港币(yoy-16.62%),净利润-3.1亿港币(yoy-381.7%,2021H1:1.1亿港币)。

此外,截至8.31,22年港股中报及分行业的业绩概览如下:

港股整体净利润增速环比大幅下降:2022H1由于香港本地疫情爆发+原材料价格上涨,港股整体业绩增速较FY2021出现大幅下滑,22H1港股整体净利润同比增速为-0.5%,环比大幅下滑25.6pct。

新旧经济反转:按照GICS二级行业分类,我们将24个二级行业分类为新经济(医疗保健、制药、技术硬件等)和旧经济(能源、原材料等),并分别计算新旧经济企业的归母净利润情况。22H1新旧经济归母净利润增速分别为-15.4%、+1.2%,环比下降73.8pct、20.9pct,新旧经济业绩增速剪刀差从+36.4pct反转至-16.6pct,22H1全球原料价格上涨背景下资源&材料板块带动旧经济业绩增速优于新经济;22H1新旧经济ROE(TFQ)分别为6.0%、8.9%,环比小幅下滑0.84pct、0.62pct。展望22H2,从海外流动性拐点、新旧经济业绩剪刀差收敛、中概股回归三点趋势考虑,新旧经济风格或将趋于均衡。

大类板块上,上游资源&中游材料> TMT>必需消费>大金融(金融&房地产)>中游制造>可选消费,板块业绩增速普跌且板块间业绩增速差异缩小。基于港股已公布22年中报,22H1港股上游资源与中游材料、中游制造、必需消费、可选消费、TMT、大金融(金融&房地产)、其他(运输&公用事业)板块测算净利润增速分别为29.2%、-10.2%、-0.4%、--62.7%、0.3%、-3.9%、7.8%。

分行业来看,港股医疗保健设备与服务、半导体产品与设备、运输等板块22H1盈利增速排名居前,净利润同比增速分别达到315.2%、227.3%、121.1%;而零售业、食品与主要用品零售、媒体和娱乐等板块盈利增速排名居后,净利润同比增速分别为-162.1%、-144.1%、-103.8%。

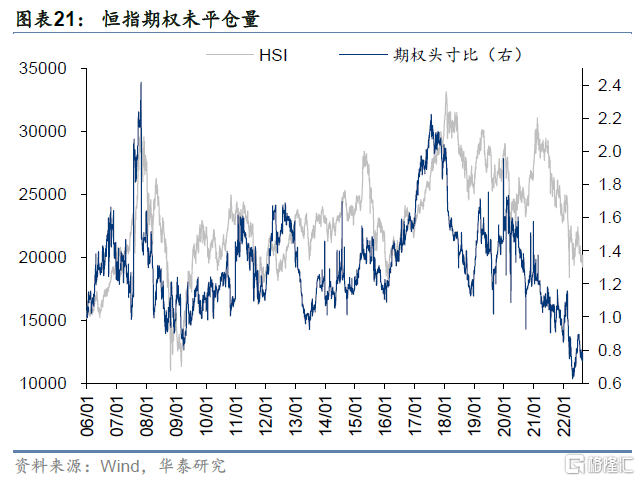

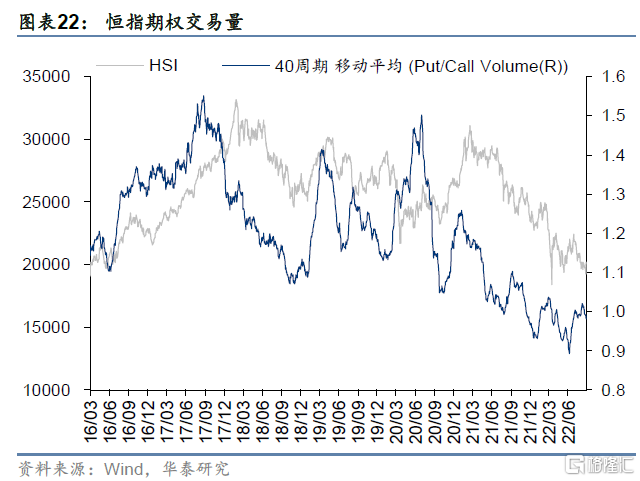

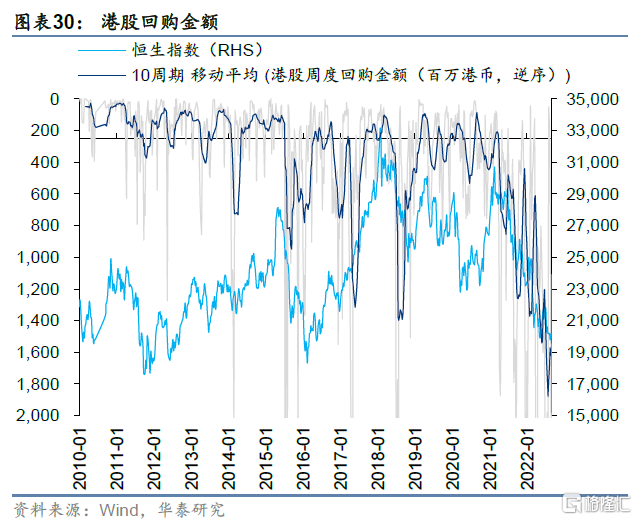

港股情绪追踪

风险提示

海外流动性收紧超预期:若海外衰退风险超预期,则可能构成系统性风险。

国内经济增长不及预期:若国内经济复苏不及预期,则A股下行风险加剧。

More Content