本文來自格隆匯專欄:中信建投丁魯明 作者:丁魯明

1

滬深300擇時觀點回測淨值表現

策略指數2018年累計收益12.64%,2019年累計收益2.95%,2020年累計收益27.65%,2021年累計收益20.92%,2022年至7月3日累計收益-9.59%。

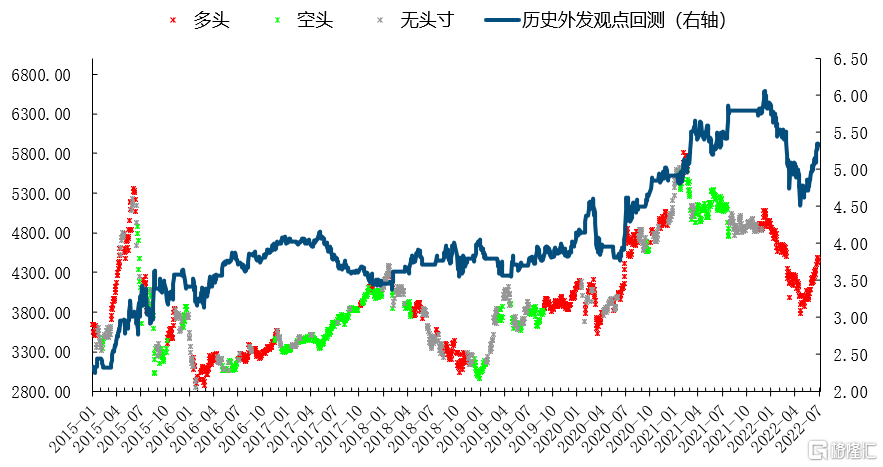

2

創業板綜擇時觀點回測淨值表現

策略指數2017年累計收益38.62%,2018年累計收益10.55%,2019年累計收益33.10%,2020年累計收益41.19%,2021年累計收益-17.20%,2022年至7月3日累計收益-16.50%。

3

深次新股擇時觀點回測淨值表現

策略指數2017年累計收益33.13%,2018年累計收益-9.86%,2019年累計收益26.73%,2020年累計收益24.58%,2021年累計收益-5.32%,2022年至7月3日累計收益-21.95%。

4

本週建議

預測標的倉位建議主板高倉位創業板高倉位風格判斷均衡觀點簡述:

上週市場繼續刷新反彈新高,滬深300指數漲幅1.64%,上證綜指漲幅1.13%,創業板綜指漲幅-0.67%。市場在6月最後一週如期兑現我們2個月前給出的上證3400目標,強勁的PMI回升帶領市場疫後復甦預期不斷強化,並再度擺脱海外下跌影響呈現獨立中陽線。觀點回顧及展望:

展望22Q3,疫後經濟及地產復甦、國內通脹回落及海外加息預期加速緩和將是A股的主要推動力量,預計季末上證目標3700。

基本面上,美國個人消費支出延續弱勢,中國經濟繼續轉強。上週中國披露7月最早經濟數據PMI,官方PMI與財新PMI均出現顯著提升至榮枯線以上,表明經濟的疫後復甦仍在展開;進一步高頻數據顯示,地產銷售6月數據正在以我們預期的速度爆發性回升,我們此前給出的樂觀情景下今年8月單月同比數據有望直接回正,這一速度或將僅次於2008年12月的反轉力度,並將與汽車銷售數據一同,對中國經濟下半年復甦形成重要支撐;海外方面,繼PMI大幅下行後,美國個人消費支出再度延續弱勢,目前已回落至2%左右,在歷史上屬於中等偏低水平,根據我們的預測該指標將在今年後6個月內快速回落至顯著負增長,並將拖累美國經濟深度調整,對中國進出口衝擊或將在本月披露數據中明確顯現,而在物價方面最新披露的核心PCE數據也是連續第三個月回落,美國通脹壓力正在迎來系統性拐點,在當前國際油價震盪下行背景下,6月美國CPI或將顯著回落,這將是美國從滯脹轉向衰退的標誌,但卻是中國經濟從衰退轉向復甦的起點。

技術面上,市場維持強勢狀態。市場延續上行格局,資金流指標繼續維持強勢,創業板近期高位波動下機構資金繼續流入,後市主板創業板上行趨勢均有望延續。

綜上所述,上週市場延續反彈並在6月末如期達到我們本系列報吿中給定的上證3400點目標,中國PMI的強勁增長是A股短期反彈的重要因素,行業輪動層面6月中信建投六維度行業輪動模型最終實現9.74%漲幅,當月超額1.97%,7月關注重點在中游製造及部分上游週期,具體見下文。基本面上,美國披露最新5月個人消費支出,整體延續此前弱勢,目前位置已在歷史長期平均數以下,預計年底滑向顯著負增長,同期披露的核心PCE數據也是連續第三個月回落,表明當前美國物價中最後的上行力量源於食品與能源,但在近期全球商品價格大幅調整下,預計CPI將在6月數據上兑現最終拐點;國內方面經濟因素相對積極,高頻地產銷售數據顯示強勁回升,我們此前預判地產銷售金額單月同比在樂觀情景下有望於8月直接回正,目前數據進一步強化上述預期,這也將對中國經濟疫後回升起到最重要助力;技術面上,機構資金仍在積極進入A股,短期調整的創業板在上週機構資金流指標繼續上行,表明市場整體上行節奏延續。

主板最新擇時建議:當前主板上行的最大邏輯是經濟復甦而並非單純的疫後復甦,雖然海外經濟日趨轉弱,PMI和美國個人消費支出都顯示出經濟高位墜落趨勢,預計中國6月進出口或有大幅下調風險,但地產汽車等內需板塊的強勢崛起有望扭轉中國經濟至上行方向,目前A股處在典型的美林時鐘復甦週期,建議維持高倉位持有不變。

創業板最新擇時建議:創業板在業績彈性方面具備優勢,建議同樣維持高倉位持有不變,但參考7月中報預吿期間優勢行業仍在上游,風格方面暫時調整為均衡,市值風格同樣迴歸均衡。

周行業熱點建議關注:無,建議重點關注同期發佈的7月行業輪動組合:石油石化、軍工、輕工、基礎化工、紡服。