本文來自格隆匯專欄:浙商互聯網謝晨,作者:謝晨

報吿導讀

我們提出了遊戲行業的景氣度時鐘模型,建立在用户閒暇時長和可支配收入預期兩個維度之上。根據模型,我們認為,Q2期間,高DAU遊戲佔比較大的騰訊控股的遊戲業務,韌性較強。而在Q2疫情階段性結束的假設下,遊戲行業的景氣度谷底或在Q3浮現,同時或許也是板塊的最佳投資機會。

投資要點

景氣度時鐘模型

遊戲行業的景氣度時鐘模型中,閒暇時長和景氣度正相關,可支配收入預期和景氣度負相關:

閒暇時長的增加即時提升遊戲內容消費時長,間接提升消費支出;

遊戲消費因其可選屬性,消費者收入預期增加會促進消費;

收入預期變化滯後於閒暇時間變化。

這一模型並不僅僅適用於遊戲行業,也適用於一切重度(耗費大量時間)娛樂行業。在一輪經濟週期中,遊戲行業的景氣度週期應該包含四個階段。

投資建議

我們認為,隨着整體經濟走向復工復產,遊戲行業的景氣度低谷將隨之而來,或出現在Q3。Q2來看,我們判斷,高DAU遊戲或出現明顯的份額提振,行業整體同比降幅約0-5%,但《王者榮耀》、《和平精英》兩款競技類遊戲的流水增長或可達到0-10%。在投資上,我們認為,Q2期間,高DAU遊戲佔比較大的騰訊控股的遊戲業務,韌性較強。而在Q2疫情階段性結束的假設下,遊戲行業的景氣度谷底或在Q3浮現,同時或許也是板塊的最佳投資機會。

風險提示

模型中的兩個決定因子(閒暇時長、收入預期)在很多時候並不起決定作用;版號發放數量、頻率不及預期。

1.遊戲行業的景氣度時鐘模型:收入預期和閒暇時長的視角

1.1. 遊戲行業的景氣度時鐘模型:模型影響因子與景氣度週期

對於經濟週期將如何影響遊戲行業,市場有過較多爭論。在一個典型的經濟下行週期中,市場往往有兩種不同的觀點,其一是認為閒暇時間的增加,將利好遊戲行業,即“口紅經濟”;另一種觀點是認為,遊戲作為可選消費,將在經濟下行週期中受到抑制。

我們認為,兩種觀點都有可取之處,但又都有所片面。在這篇報吿中,我們提出了遊戲行業的景氣度時鐘模型,建立在用户閒暇時長和可支配收入預期兩個維度之上。當然,可以補充的是,這一模型並不僅僅適用於遊戲行業,也適用於一切重度(耗費大量時間)娛樂行業。

下面,我們闡述閒暇時長、收入預期兩個因子將會怎樣影響遊戲行業景氣度:

閒暇時長:閒暇時長的增加即時提升遊戲內容消費時長,間接提升消費支出。

收入預期:遊戲消費因其可選屬性,易受到消費者對於未來可支配收入水平的主觀預期的影響。

時間差:在經濟週期中,閒暇時長的變化領先於收入預期。因為收入預期具有慣性,消費者關於中長期收入水平的預期較為緩慢。

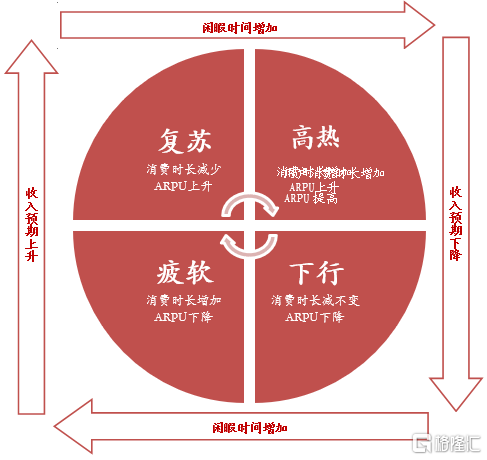

在理想的狀況下,在一輪經濟週期中,遊戲行業的景氣度週期應該包含四個階段:

閒暇時間增加+收入預期穩定:經濟開始下行。此時用户消費時長增長,帶來DAU和ARPU的雙增,消費意願不變,行業熱度提升快,景氣度提升。這也是傳統“口紅經濟”理論的有效時期。

閒暇時間不變+收入預期下降:消費時長維持高位水平,但用户付費能力與意願降低,變現艱難,ARPU值增速放緩,行業顯露下行跡象。

閒暇時間減少+收入預期不變:經濟開始復甦,閒暇時間開始減少,導致消費時間下降,但因收入預期暫未變化,ARPU值增長停滯甚至出現負增長,行業表現疲軟,處於景氣度谷底。

閒暇時間不變+收入預期提升:用户消費時長穩定,但因收入預期抬升,ARPU提升,行業景氣度重新提升。

1.2. 模型適用範圍:經濟拐點顯著的時期

遊戲景氣度時鐘模型,更加適用於經濟拐點較為顯著的時期,如20Q1。但是大多數時候,由於遊戲行業的影響因素較多,模型的使用度相對有限。

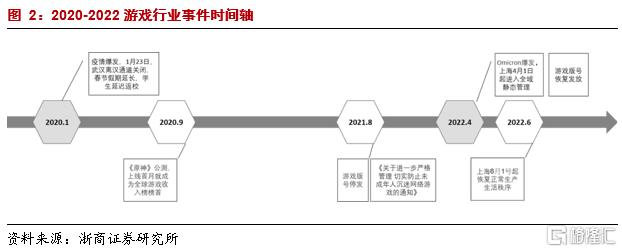

20Q1的遊戲行業景氣度變化就非常符合我們的模型。從閒暇時間來看,1月爆發的疫情極大的帶動了遊戲用户時長的增長。根據月狐數據,當季人均APP每日使用時長同比提高超55%,手機遊戲用户時長佔比同比提高2.6pct。從消費者的收入預期來看,用户大眾雖然預期到了收入短期內會有所下降,但因為認為疫情是短期偶發事件,對經濟長期持樂觀態度,遊戲付費意願仍較高。遊戲工委披露:Q1人均遊戲消費支出同比增加26%,增速相比19Q1提高28pct;國內遊戲銷售收入同比增長高達30%,增速相比19Q1提高30pct。

我們看到,這個模型在很多時候並不完全吻合,主要因為遊戲行業決定因素複雜,遠不止閒暇時間和消費者信息兩個維度。除以上兩個維度,行業景氣度亦受到眾多其他因素的影響,包括但不限於爆款供給、技術革新、監管鬆緊度等。因此當我們套用時鐘模型,亦需綜合考量。如20Q4的行業流水受到《原神》單款爆款影響,而21Q3-22Q1的行業流水則明顯受行業監管影響。

2. 時鐘的啟示:收入預期回暖,“只肝不氪”的階段結束,開啟22年第一次有效反彈

當使用時鐘模型來對照研究20年起的行業發展趨勢,會發現確有一些階段,用本時鐘模型非常好解釋。

2.1. 2020 Q1疫情:釋放閒暇時長紅利,行業景氣度高漲

疫情短期內給遊戲行業帶來了幾乎沒有副作用的正向刺激:一方面,用户閒暇時長增多;另一方面,雖然人均可支配收入增速明顯放緩,但人們對於判斷疫情的存在是短暫的,消費意願仍較高。此時用户既肝又氪。根據Sensor Tower,20Q1國內top30遊戲廠商收入同比增長超50%,同期遊戲工委顯示國內遊戲銷售收入同比增長高達30%。

2.2. 2022 Q2 Omicron疫情:時長增長,收入預期不振,行業增收疲軟

22Q2的疫情下,我們判斷,行業的消費時間增加,但由於收入預期不振,行業流水並不會大幅上行,可能會持平或略降。Q2疫情管控空前收緊,用户閒暇時長再次增多,且用户焦慮的情緒需要出口,我們判斷遊戲消費時長數據將大幅提升。但不同於20年,此時經濟已經經過多輪下探,疫情的時空影響超預期,21上半年的短暫回暖不再重演,消費者收入信心觸底,用户“只肝不氪”,由此推測ARPU將出現下降。從第三方數據來看,伽馬數據顯示,4月和5月中國遊戲市場實際銷售收入分別為230億元和166億元,環比分別增長1.86%和下降2.15%,同比分別下降3.4%和10.9%。但我們認為,伽馬數據所採用的抽樣方式,或在一定程度上低估了遊戲大盤的整體情況,我們推測,Q2的遊戲大盤降幅應該在0-5%之間。

我們將遊戲劃分成兩大類:高DAU遊戲/其它遊戲,其中高DAU特指DAU本身能促進用户體驗的遊戲。我們判斷,此類遊戲將有明顯的份額提升。典型的有《王者榮耀》、《和平精英》、《光·遇》、《歡樂鬥地主》、《COC》等。譬如,對於其中的競技遊戲,因為疫情期間大家普遍居家休息,方便呼朋喚友組隊升級,規模與體驗形成正循環。我們初步預期,Q2期間,《王者榮耀》、《和平精英》兩款重量級遊戲,流水均有0-10%左右的同比增長,考慮到去年8月底開始實施未成年人保護新政,這一增長體現了高DAU遊戲在疫情的韌性。

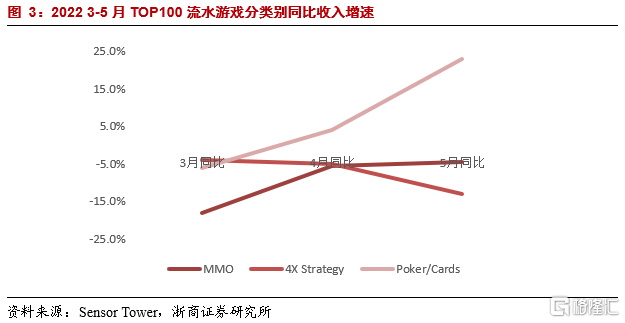

其它則可能無法享受到如此強大的紅利,特別是“pay to win”的重氪遊戲。疫情之下收入預期下降,用户付費更加審慎,而用户時長的增長,尚不能抵消付費的下降。在我們的模型中,此類遊戲收入將明顯受挫。從Sensor Tower來看,4月、5月,重氪遊戲類型MMO、SLG的流水均有同比下降,但DAU的棋牌遊戲流水則出現了同比增長。

2.3. 若疫情階段性完結,遊戲行業的景氣度低谷或在Q3

在6月疫情階段性完結,經濟於Q2觸底的假設下,我們判斷Q3或出現遊戲行業的景氣度最低谷,後續的主要驅動力包括收入預期提升帶來的需求端提振、版號重開帶來的供給端繁榮。需求端:根據模型,我們判斷,隨着復工復產,大眾的閒暇時間將明顯下降,但收入預期尚不能同比提升。在這樣的情況下,遊戲行業的景氣度將受到一定的挑戰,若Q2疫情階段性完結,Q3或為最低谷。供給端:我們同時看到,4月份的版號重開,對行業有較大的積極性影響,順着新遊戲的上線,供給端的逐漸繁榮或能抵消需求端的不振。

3. 投資建議

我們認為,隨着整體經濟走向復工復產,遊戲行業的景氣度低谷將隨之而來,或出現在Q3。Q2來看,我們判斷,高DAU遊戲或出現明顯的份額提振,行業整體同比降幅約0-5%,但《王者榮耀》、《和平精英》兩款競技類遊戲的流水增長或可達到0-10%。在投資上,我們認為,Q2期間,高DAU遊戲佔比較大的騰訊控股的遊戲業務,韌性較強。而在Q2疫情階段性結束的假設下,遊戲行業的景氣度谷底或在Q3浮現,同時或許也是板塊的最佳投資機會。

風險提示

模型中的兩個決定因子(閒暇時長、收入預期)在很多時候並不起決定作用;版號發放數量、頻率不及預期。

More Content

Physical Store(set to open in Q2 2025)