2021年4月9日,在上海交通大學建校125週年校慶的一個活動--新能源產業高端對話上,校方邀請兩位傑出的交大校友曾毓羣和沈南鵬參加。

交大新能源產業高端論壇,來源:百度

雖同為校友,年齡相仿,畢業時間也只是相差了一屆,但在此時的台上,關注的焦點無疑是曾毓羣,這位動力電池龍頭寧德時代的掌門人,用短短十年,就將企業帶到世界第一的位置,全球市佔率超過30%,國內市佔率超過50%,市值直奔萬億大關。

而坐在他對面的沈南鵬,則更像一個主持人,除了發問,剩下的基本只是在聽,低調得甚至讓人忘記,這位喜歡梳着油亮背頭、散發着江南才子氣質的人,也曾經是中國科技界響噹噹的人物,是絕對的聚光燈焦點,作為紅杉中國的創始人,他“染指”了大半個中國互聯網,騰訊、阿里巴巴、拼多多、美團,都能夠找到他的名字,各種財富排行榜、名人排行榜,也能夠見到他的身影。他和他的小夥伴們(互聯網、創投圈),見證了一個偉大的時代,也引領了一個偉大的時代。

然而,現在他們貌似一夜間消失了,只剩下凌晨爬起來,和上海小市民搶菜的花邊新聞。不是我們善忘,而是我們實在太久沒有聽説“XXX背後的風投女王”、“創投界的東邪西毒南帝北丐”、“哪個大廠IPO,哪個風投斬獲千倍收益”的傳説。

落寞的背後,是中國互聯網的見頂、回落和內卷,更是大時代的變遷,當然,落寞不是壞事,因為它給了我們一個思考的機會,中國到底需要什麼樣的創投?

01

最好的時代

創投,也稱風投,起源於美國。

作為高投入、高風險、高回報的投資方式,風投模式曾經幫助美國成功轉型至高科技引領經濟增長的新模式,也是幫助美國走出滯脹,重新取得科技霸權的法寶。在美國,風投神話可以説俯拾皆是,蘋果、微軟、亞馬遜、google、FB、推特這些如今響噹噹的科技巨頭,在起步階段都有賴於風投提供的資金。

這股浪潮在1990年代也吹到了中國,現在耳熟能詳的案例,比如張朝陽從美國歸來,帶着風投給的錢在中國創立了搜狐,李彥宏也從美國歸來,也是帶着風投給的錢創立了百度,還有騰訊、阿里巴巴、新浪等大廠,在創業初期都拿過風投的錢。

相比美國,中國的風投歷史很短,但是發展卻非常快。

最早可以追溯到1985年成立的中國新技術創業投資公司,這是非常有計劃經濟色彩的官方機構,此後的很多年,中國的風投機構雖然越來越多,但基本都是官方主導,用過去的話説,這其實就是政府的撥款,只不過把“撥款”説成“投資”而已。

真正意義上,和國際接軌的風險投資,已經是1990年代末的事情了,契機就是當年興起的互聯網浪潮,和一羣美國歸來的留學生,當然,也有國家對外資投資機構的開放。那些年,國際知名的風投機構,包括IDG、紅杉、高盛(風投部門)等等,紛紛進入中國,而趁着高速增長的互聯網浪潮,國內的風投機構也開始雨後春筍般出現,較為出名的要數高瓴、深創投、金沙江、今日資本、創新工場、紀源資本等,一些科技型企業也創立自己的風險投資部門,最為出名的就是騰訊、阿里、小米、聯想等。

高峯期,如果一家大型科技企業,沒有自己的風投部門,都不好意思見人,而一些投資機構,手裏沒握有幾家大廠股權,也不好意思出來見人。

不過,投來投去,最後都離不開三個字——互聯網。

02

興也互聯網,落也互聯網

中國風投業的興起,從產業的角度,有賴於互聯網技術在中國的蓬勃向上,其實也有賴於國家的扶持政策,否則,中國互聯網產業大概率被美國人收割。當然,以中國的人口體量,也確實有能力發展自己的互聯網產業,不想其他國家,只能仰仗美國的互聯網技術。

也正是因為這個原因,給了中國風投人最好的投資機會,尤其是2000年後,中國互聯網產業每年都有無數的新創公司湧現,社交、遊戲、電商、支付、共享,各種商業模式創新,層出不窮,只有專注於互聯網行業,就已經足夠,其他行業甚至都可以不看。

投互聯網有多賺錢,已經不用再細説,但凡目前國內的巨頭,無不從過去10年的風投浪潮中賺取了龐大的收益。

要説互聯網投資,肯定離不開紅杉中國,這幾年冒起來的大廠,紅杉基本都收入囊中,字節、美團、滴滴全中,最有價值獨角獸9家左右,紅杉收了8個,除了小米,比騰訊還多兩個。儘管紅杉沒有公佈非常確切的投資收益數據,但單單看上面的獨角獸,就不難推測上市退出後的收益情況。

而互聯網之所以如此吸引風險投資,主要還是在於它展示出來的未來賺大錢的宏偉藍圖,虧損、砸錢都不是問題,互聯網投資一向以顛覆傳統投資模型著稱,直到去年,一切藍圖開始大熱倒灶。隨着國家對互聯網企業實施強有力的監管,一些野蠻生長的互聯網產業出現了底層邏輯的崩塌,原先的增長願景一個個被擊碎,隨之一起陷入沉寂的,還有風投公司。

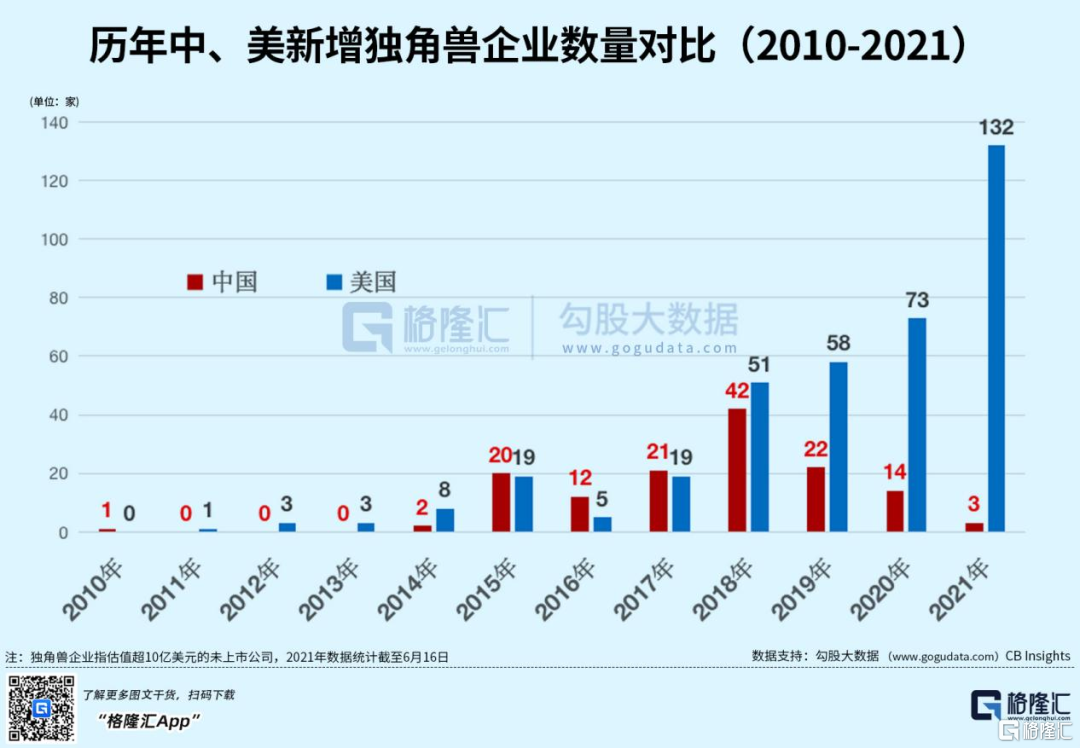

從下面這張圖表看起來,能夠很清晰地感受冷熱的切換。中國的獨角獸,最多的年份是2015-2019年,但最近兩年,急劇減少。

為啥?

這段時間正好對應的是中國移動互聯網的井噴、高峯和見頂,不過值得注意的是,在中國移動互聯網井噴的那幾年,中國的獨角獸數量是超越美國的,但2019年之後,開始大幅被拋離,到去年變成了3:132,美國的獨角獸迎來井噴,但中國的獨角獸幾乎絕跡。

相較而言,美國的風投標的就會多很多,除了美國的風投行業運作非常成熟,還在於它是非常成熟的科技創新創業熱土,源源不斷的創業項目的推出,使得風投不愁沒有生意做。相反,在中國,移動互聯網浪潮一過,獨角獸不見了,風投生意也不好做了,這個才是我們的創新創業短板。

03

何去何從?

從國家的發展方向上看,創新創業的機會其實並不缺乏,現在很多高科技產業都需要補足短板,需要攻堅克難,需要國產替代,但奇怪的是,在這些行業的創業投資上,風投的身影並不多,很多情況下都是政府在出錢出力,例如半導體,説得最多的還是國家半導體大基金,有什麼知名風投公司是真正長期押注了這個產業嗎?

除了大多數趁着概念炒一把就走的短線客,長期押注不求短期回報的貌似真的很少。

當然,在商言商,也不能簡單地綁架風投公司,因為一些硬科技的投資,週期更長、風險更大、收益相對還沒那麼高,風投公司的本質是資本,底色離不開逐利基因。加上中美在科技領域的博弈越來越激烈,一些外資背景的風投機構也很尷尬,to be or not to be,that is a question。

不過,從國家的發展大方向以及監管的趨勢來看,若不是在在硬科技、在底層技術創新上發力的公司,只想通過表面的商業模式“換裝”而大發“橫財”,大概率是不受待見,也不太可能有什麼大的發展前途。換句話説,風投過去引以為傲的賺快錢階段已經過去,時代真的變了。或者説,也到該變革的時候了。

看看現在的新型產業,是以新能源為主,這些產業不管是B端,還是C端,都是重資產、重技術的類型,相比互聯網,要大得多,這些公司即使能夠賺大錢,也必定是辛苦錢。以前投資圈有過一些經典的論斷,比如不喜歡汽車公司,因為這些公司都是重資產,產業鏈很長,也很難控制,每年還要把大量的利潤和現金流重複投入,才能維持生產線的運轉。

的確,從資本的角度看,都喜歡扎堆輕鬆賺大錢的行業,比如茅台,但問題在於,一旦出了大問題,比如科技戰,難道你真的靠喝茅台擊敗對手?

當然,互聯網行業也並非沒有前途,只是要向底層的技術邁進,才是符合國家前進的方向,具體説就是解決缺芯缺操作系統的問題,但是這些領域還能撩撥風投們的興趣嗎?

估計很難很難!最終,要麼是國家出面扶持,要麼是幾個大型科技公司硬着頭皮上,風投公司可能早就躲得遠遠的了。

從這點上講,風投公司將去往何方,實在沒有答案。

04

結語

實事求是地説,風投是個好東西,它是孵化高科技商業成果最好的孵化器之一,因為本質是金融的延伸,而金融在效率上是出了名的高,當年的將美利堅民族拖出滯脹泥潭的里根經濟學,本質上就是藉助了金融的力量,重現喚醒整個國家的新陳代謝功能。中國互聯網應用能夠最終走到世界前列,風投有自己的一份功勞。

不過,效率太高,又會帶來新的問題,最典型的就是08年金融危機,説白就是過度的逐利後,引發的公平失效問題。風投在中國其實也搞出過不少爛事,比如某共享單車,編織了一個無比美好的環保故事,最終結果是資本賺了大錢,創始人從一個小記者,一下子套走了十幾億,人生步入輝煌,而他們的身後,是一堆堆的共享單車廢墟,當初的環保標語,現在看來是如此的諷刺。

廢棄的共享單車,來源:百度

如果這是風投的終極形式,風投的價值何在?

站在新的歷史背景下,風投行業步入低調,其實也未嘗不是好事,因為我們的國家正在吿別浮躁,進入到深層次高質量的發展新徵程,這個過程或許會痛苦,但相信穿越風雨之後,會迎來彩虹。

舊的不去,新的不來,落寞的背後,是新生。

只是,不知那些曾經創造過無數輝煌,賺過大錢的風投們對此會有何看法,又或者,在強調自主可控的當下,我們更需要的是屬於自己的風投,或許,這個行業真的到呼喚新血液的時候了。

More Content

Physical Store

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)