本文來自: 李勇宏觀債券研究 作者:李勇 陳伯銘

觀點

■歐盟持續釋放流動性埋下伏筆,衝突制裁引爆能源價格。2015年以來,歐央行通過定向長期再融資、資產購買計劃等一系列操作大幅提高其量化寬鬆政策,歐元流動性快速擴張,為通脹加速埋下伏筆。

■ 能源問題根深蒂固,嚴重依賴俄能源出口,供需失衡引爆能源價格。歐洲能源對俄依賴度高且能源結構不穩定,從而使俄烏衝突掣肘能源及各類大宗商品供應,通脹指標被快速引爆;且在目前歐洲實施制裁後尚無完全有效解決方案的背景下,能源價格驅動通脹壓力上行的問題短期恐難解決,疊加近期疫情影響,通脹數據或仍未觸頂。1)歐洲能源對外依賴度高且結構不穩定的問題緣來已久,2021年歐盟數據顯示,原油方面,俄羅斯掌控着歐盟約25%的原油供應,斯洛伐克、芬蘭、立陶宛、保加利亞對俄原油依賴度超60%,德國為27.20%;天然氣方面,歐洲天然氣消費量的32%來自俄羅斯,其中捷克、拉脱維亞對俄天然氣依賴度甚至為100%,德國也超50%至65.22%,一旦俄羅斯能源斷供,將對歐洲經濟產生巨大影響,衝突和制裁的時間越長,對歐洲經濟復甦就越為不利。2)在歐洲能源對俄依存度高以及能源結構不穩定的背景下,俄烏衝突使能源及各類大宗商品供應受到掣肘,通脹指標被快速引爆。歐元區CPI數據顯示,2022年3月CPI同比增速續創新高,達7.4%,其中能源分項CPI指數較2021底上漲23.26%,電力、食品也出現不同幅度的上漲,價格的飆升導致歐洲普通民眾的生活成本日益提高。

■ 歐洲弱經濟復甦局勢不斷承壓,拉響衰退警報,債務危機仍舊是高懸在歐元區之上的“達摩克利斯之劍”。1)能源短缺掣肘經濟發展,源頭斷裂阻礙產業復甦,高端製造業一直是歐洲的核心,俄羅斯則是原材料的重要供應國,上游環節受阻意味着雙鏈源頭性斷裂,直接衝擊產業發展、拖累產業復甦,使得自己陷入被動境地。2)通脹風暴推高生活成本,消費疲軟減緩增長動力,在疫情+衝突+通脹背景下,佔歐元區GDP超七成的“消費”馬車受到明顯抑制。3)當前歐元區與上一輪危機有一定的相似性,歐洲經濟深陷泥潭,各國政府不斷財政刺激支撐經濟發展,政府債務率持續推升,隨着4月14日歐央行貨幣政策會議公佈,APP緩慢縮減、PEPP到期再投資,因此年內歐債危機並不會輕易重演,但歐元區各國債務水平差異較大,債務危機仍舊是高懸在歐元區之上的“達摩克利斯之劍”。

■ 美國的三大利益集團——舊能源、新能源和軍工集團,通過這一次俄烏衝突成功緩和了他們之間的矛盾。數據顯示,衝突以來,美西方不斷向烏克蘭提供武器和軍事裝備,軍工巨頭們從大量的軍售訂單中賺得盆滿缽滿,能源領域同樣“穩賺不賠”,但值得注意,俄烏衝突是讓利益集團賺錢、金融家賺錢,而不是讓美國老百姓止損。

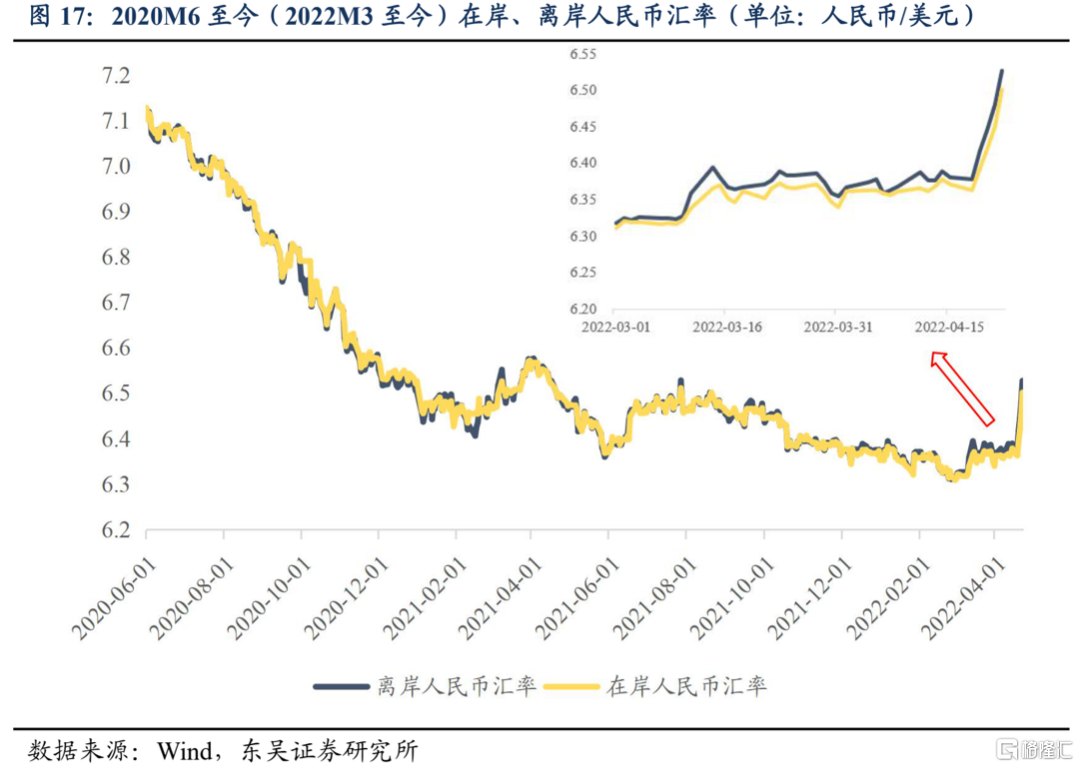

■ 以中國為代表的次中心結構正日益凸顯,Zoltan Pozsar所描繪的佈雷頓森林體系III或正逐步成為現實。隨着美國加息週期啟動、鷹派步伐加快,加之國內局地疫情反覆,近期人民幣匯率連日調整,時隔近一年重回6.5時代,此時貨幣回吐漲幅、適度“修正”走向常態區間,或成為保外需、振出口的“強心針”,但外貿國別結構和產品結構可能出現顯著變化;另一方面,受多種因素影響,市場對於國內資本外流、輸入型通脹壓力增大、貨幣政策空間承壓的擔憂不減,越是這樣,越是要保持戰略定力,堅持以我為主、穩字當頭、穩中有進,以自身發展的確定性應對外部環境的不確定性。

■ 風險提示:(1)全球“再通脹”超預期;(2)以Omicron為首變異株對經濟活動影響超預期;(3)地緣風險超預期。

引子:繞不開的俄烏衝突

提起歐洲經濟,俄烏衝突是繞不開的核心事件。俄烏矛盾歷史淵源已久,曾經的烏克蘭和俄羅斯一樣都是前蘇聯的加盟國,兩國同出於斯拉夫民族,隨着前蘇聯的解體,兩者成為獨立國家,並且出於國家構建的需要,開始致力於重塑其民族身份和歷史敍事,俄烏兩族都認為自己才是基輔羅斯的正宗後裔,這也是兩者間的根本矛盾之一。從此以後,俄烏關係跌宕起伏,漸行漸遠。冷戰結束後,隨着俄羅斯與西方地緣政治博弈的加劇,俄羅斯與烏克蘭的歷史恩怨、歷史敍事開始成為地緣政治博弈的工具,2014年的克里米亞危機就正是如此。

本次俄烏衝突自2021年底以來局勢不斷惡化,2022年2月24日,俄羅斯宣佈對頓巴斯地區採取特別軍事行動,俄烏衝突正式打響。截至目前,俄烏雙方已進行多輪談判,但整體進展依然緩慢,制裁與反制裁措施不斷加碼,兩國衝突仍未得到實質性解決。在此背景下,俄羅斯作為全球重要的能源、糧食、工業金屬、貴金屬供應國之一,衝突和制裁的到來將給大宗商品市場帶來較大波動,許多國家已深受其害,這次危機正在見證什麼叫世界體系下不同國家的悲歡並不相同,“有些急得像熱鍋上的螞蟻,有些只是覺得螞蟻吵鬧,這次危機誰贏麻了,誰又輸慘了呢”?本篇深度我們進行深度解讀。

主要分析下來,觀點有五:

(1)歐盟持續釋放流動性埋下伏筆,衝突制裁引爆能源價格。2015年以來,歐央行通過定向長期再融資、資產購買計劃等一系列操作大幅提高其量化寬鬆政策,歐元流動性快速擴張,為通脹加速埋下伏筆。

(2)能源問題根深蒂固,嚴重依賴俄能源出口,供需失衡引爆能源價格。在目前歐洲對俄能源高度依賴且制裁後尚無完全有效的解決方案的背景下,能源價格驅動通脹壓力上行的問題短期恐難解決,歐洲通脹數據或仍未觸頂。

(3)歐洲弱經濟復甦局勢不斷承壓,拉響衰退警報,債務危機仍舊是高懸在歐元區之上的“達摩克利斯之劍”。當前歐元區與上一輪危機有一定的相似性,歐洲經濟深陷泥潭,各國政府債務率持續推升,但年內歐債危機並不會輕易重演。

(4)美國——尤其美國的精英階層,是這次衝突最大的獲益者,舊能源、新能源和軍工三大利益集團大肆斂財,但美國平民將為這場“派對”埋單很久。

(5)中國內外部不確定性環境依舊嚴峻複雜,人民幣貶值整體利大於弊,匯率適度“修正”或成為保外需、振出口的“強心針”,但外貿國別結構和產品結構可能出現顯著變化;當前仍需堅持以我為主、穩字當頭、穩中有進,內修自身,以自身發展的確定性應對外部環境的不確定性。

1.“我制裁我自己”的歐盟——

歐債危機的“達摩克利斯之劍”已懸在頭頂

1.1. 歐盟持續釋放流動性埋下伏筆,衝突制裁引爆能源價格

1.1.1. 快速擴張的流動性為通脹埋下伏筆

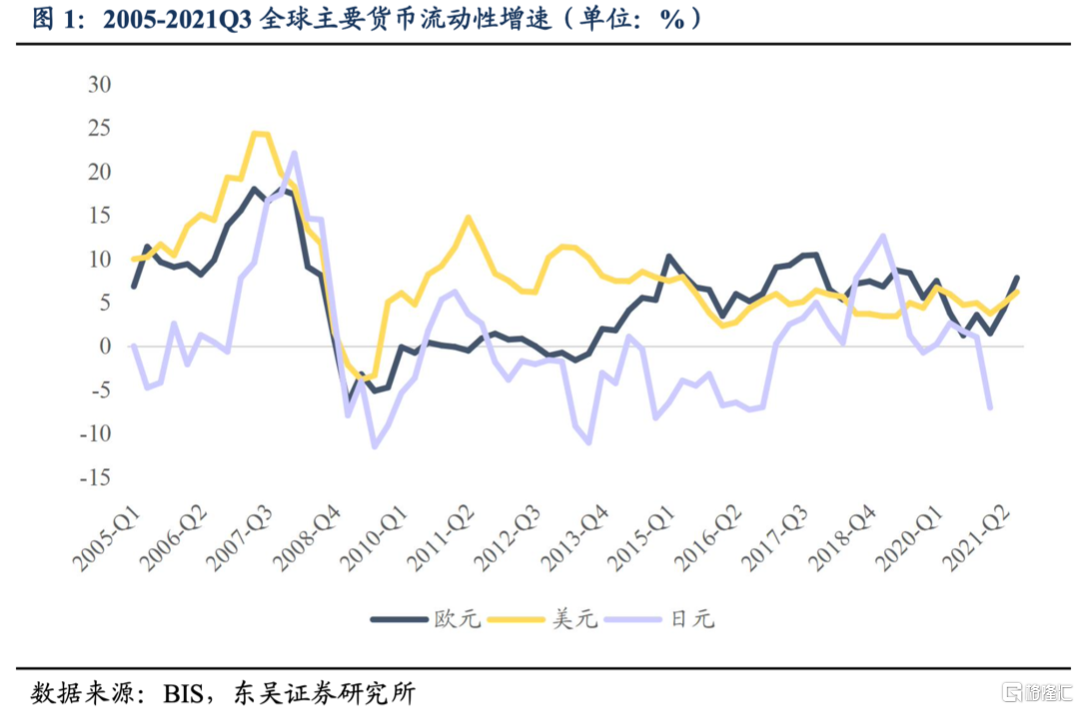

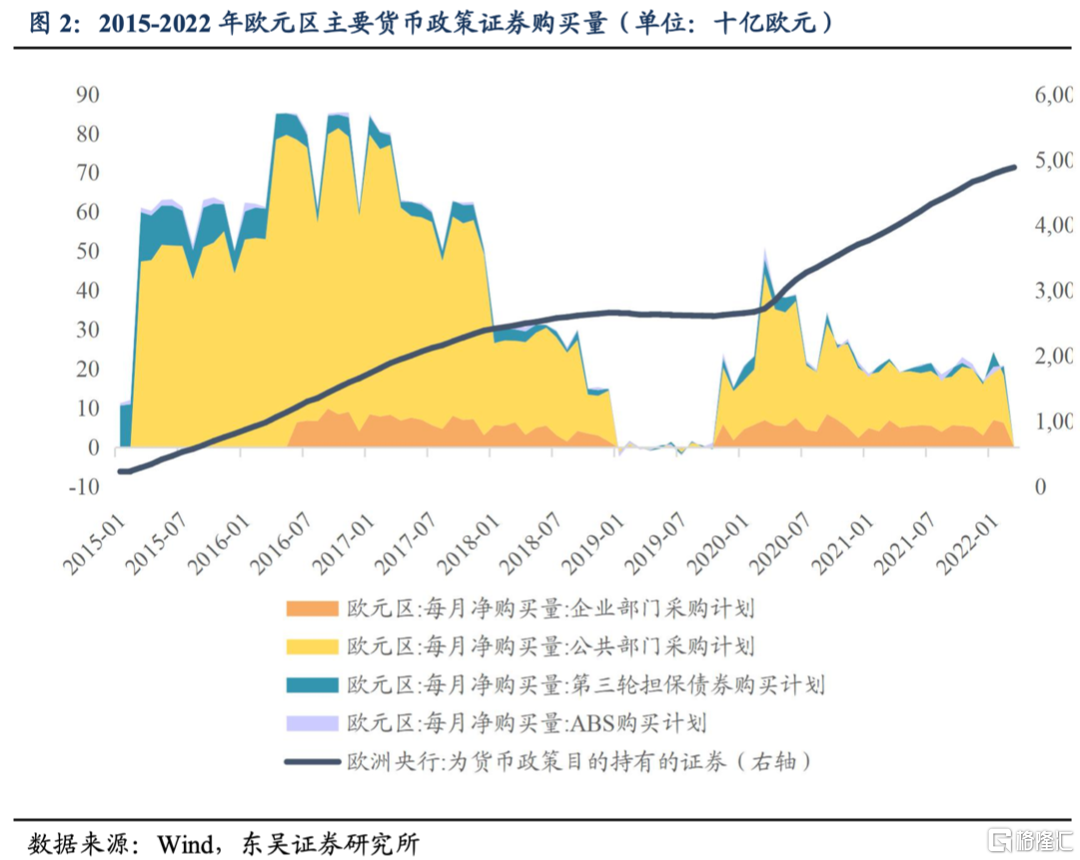

自2007年以來,歐洲央行受到了前所未有的經濟危機的挑戰,為了拯救銀行業,歐央行迅速為缺乏流動性但有償付能力的銀行扮演了最後貸款人(LOLR)的角色。後來,歐央行又於2014-2017年推出了一系列為期四年的定向長期再融資操作,以極低的利率為歐洲銀行再融資,並且為了進一步提供寬鬆的貨幣政策,於2015年1月決定通過擴大資產購買計劃(APP)大幅提高其量化寬鬆政策。2015年3月,歐央行最初的月平均資產購買速度為600億歐元,2016年4月,目標已提高到800億歐元。國際清算銀行數據顯示自2015年以來,全球歐元流動性(信貸+債券)增速持續超過美元,直至疫情期間美聯儲無限量釋放流動性,美元才再度超過歐元。總體而言,2015年以來,歐央行通過定向長期再融資、資產購買計劃等一系列操作大幅提高其量化寬鬆政策,歐元流動性快速擴張,為通脹加速埋下伏筆。

1.1.2. 能源問題根深蒂固,嚴重依賴俄能源出口,供需失衡引爆能源價格

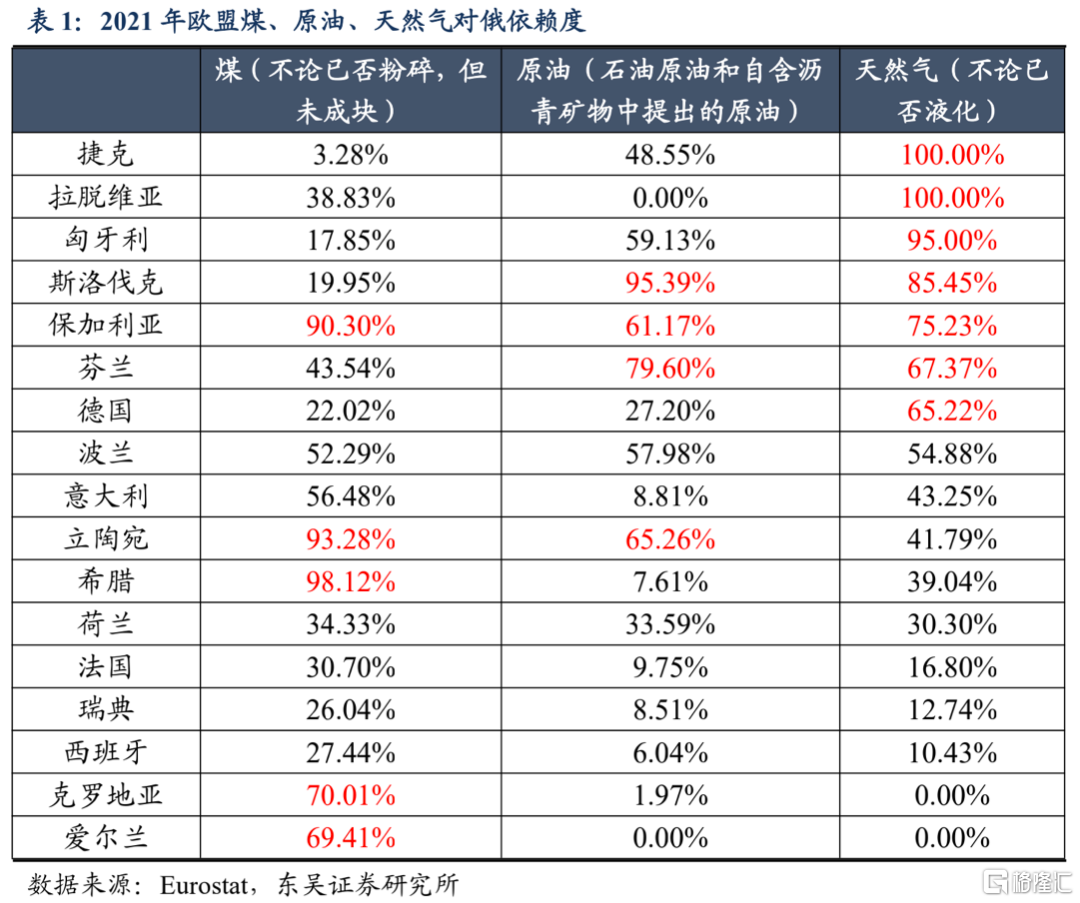

歐洲能源對俄依賴度高且能源結構不穩定,從而使俄烏衝突掣肘能源及各類大宗商品供應,通脹指標被快速引爆;且在目前歐洲實施制裁後尚無完全有效解決方案的背景下,能源價格驅動通脹壓力上行的問題短期恐難解決,疊加近期疫情影響,通脹數據或仍未觸頂。

2021年二季度,歐洲的能源問題就愈發明顯,雖然近年來全球各類極端天氣頻發,但歐洲的能源保障體系不應如此脆弱,或者説,“天災”的影響要遠遠小於“人禍”。其實早在2015年,歐洲的天然氣供應就已開始萎縮,2021年這種供給端的問題更加明顯,北海的部分天然氣礦牀正在枯竭,荷蘭的氣田如格羅寧根氣田也將於2022年中期關閉;需求端方面,國際能源署(IEA)在《全球天然氣安全評論》中表示2021年天然氣需求較2020年反彈約3.6%,而上半年歐洲天然氣進口商未能及時補庫存,加之歐洲堅持能源轉型,增加清潔能源和可再生能源比例,但相應儲能技術尚不完善、能源不穩定性較高,歐洲對於天然氣的需求愈發強烈,使本就脆弱的能源結構雪上加霜。

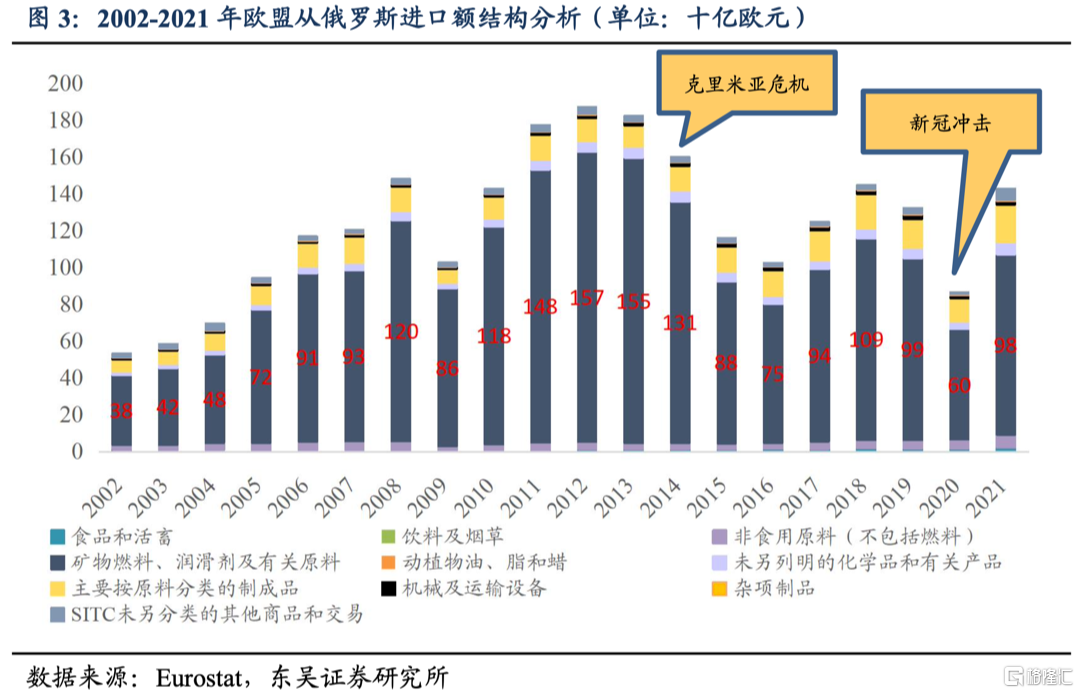

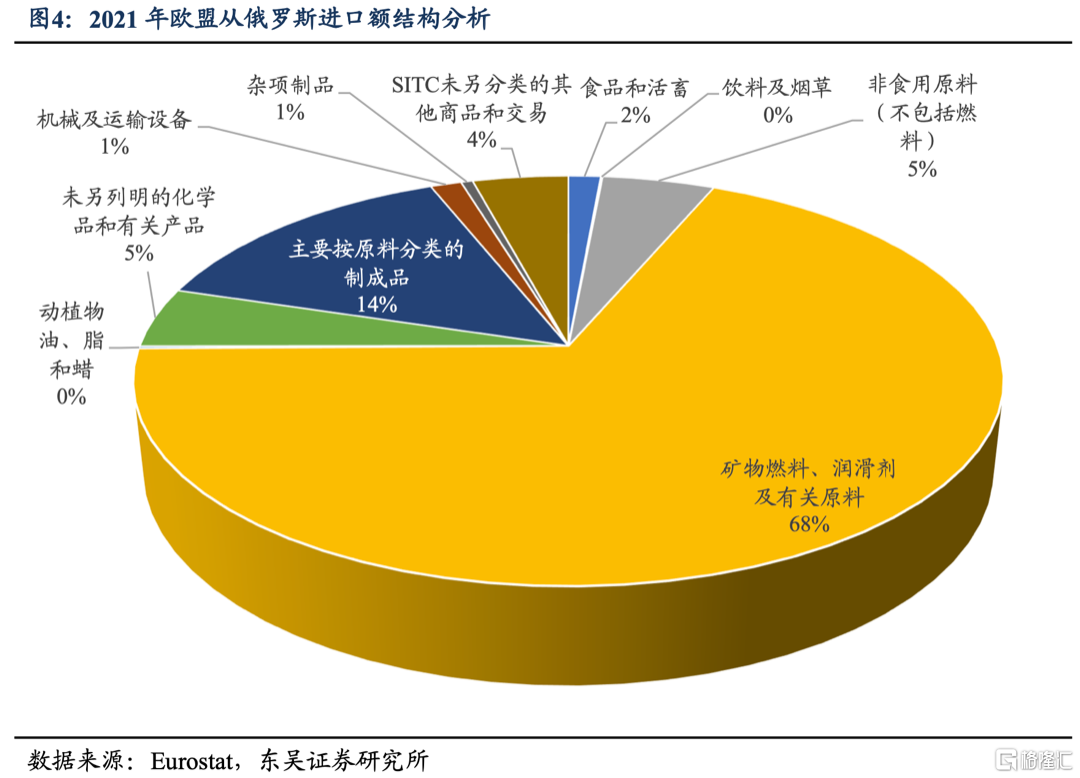

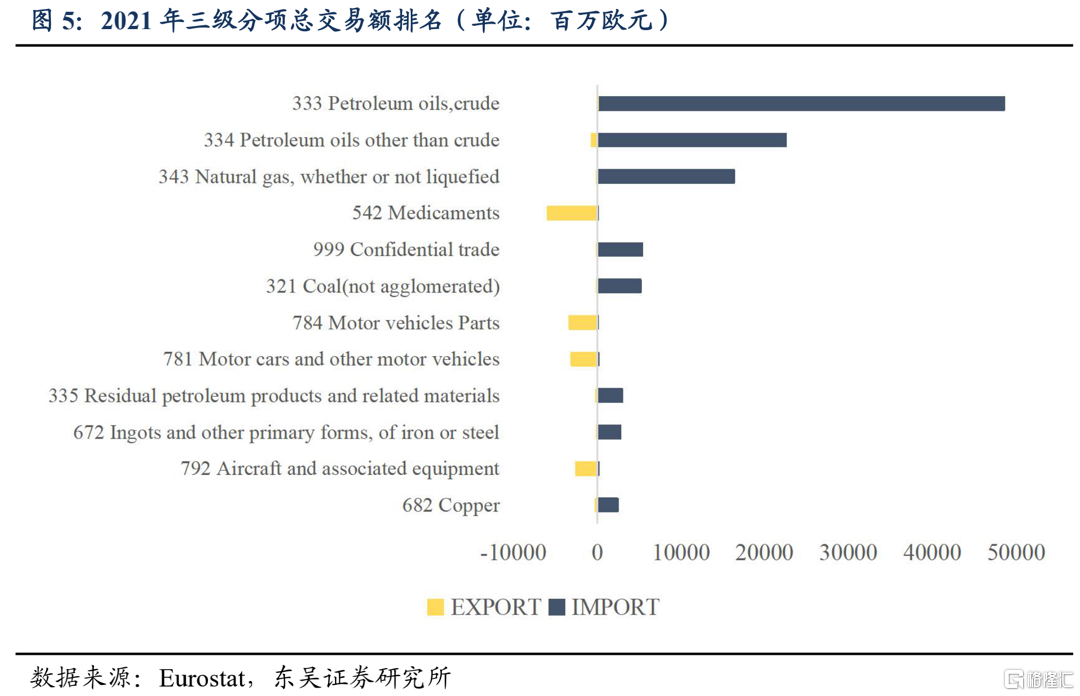

隨着俄烏衝突打響,全球範圍內的金融戰爭及資源戰爭也拉開帷幕,歐洲與俄羅斯這個能源供應大國已漸行漸遠。歐盟統計局數據顯示,按照SITC國際貿易標準分類,歐盟從俄羅斯的進口結構中,礦物燃料、潤滑劑及有關原料(序號3)佔據絕對地位,2002-2021年佔比均超60%,2013年達到峯值77.65%。三級分項來看,2021年全年歐盟進出口交易量前三位牢牢被能源分項佔領,原油(石油原油和自含瀝青礦物中提出的原油)(序號333)以485.36億歐元“領跑”,石油及自含瀝青礦物中提出的油(原油除外)(序號334)和天然氣(不論已否液化)(序號343)緊隨其後,並且三大分項基本全部為進口交易。

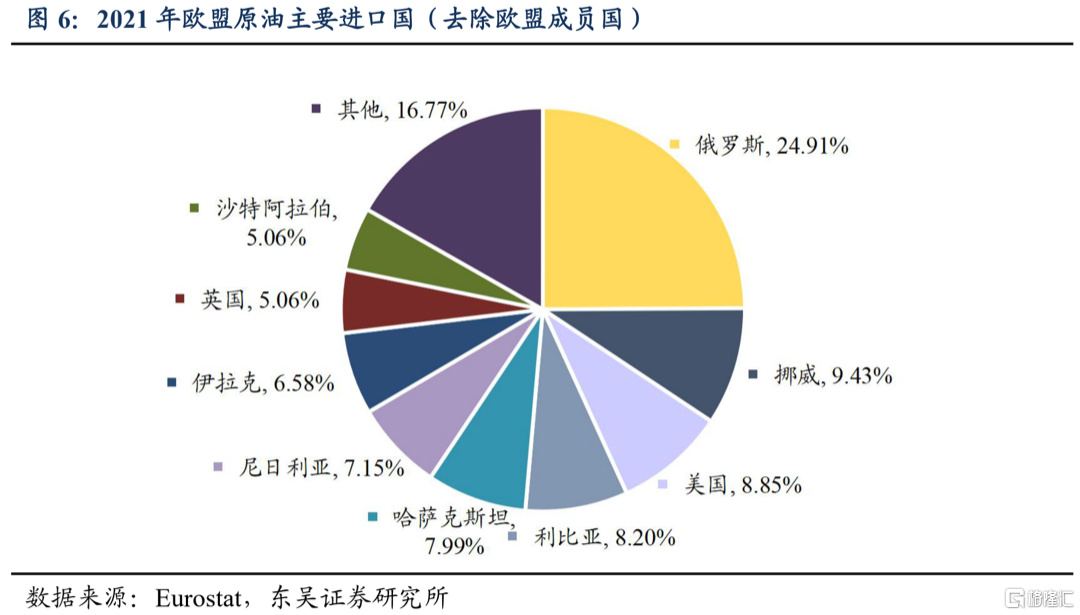

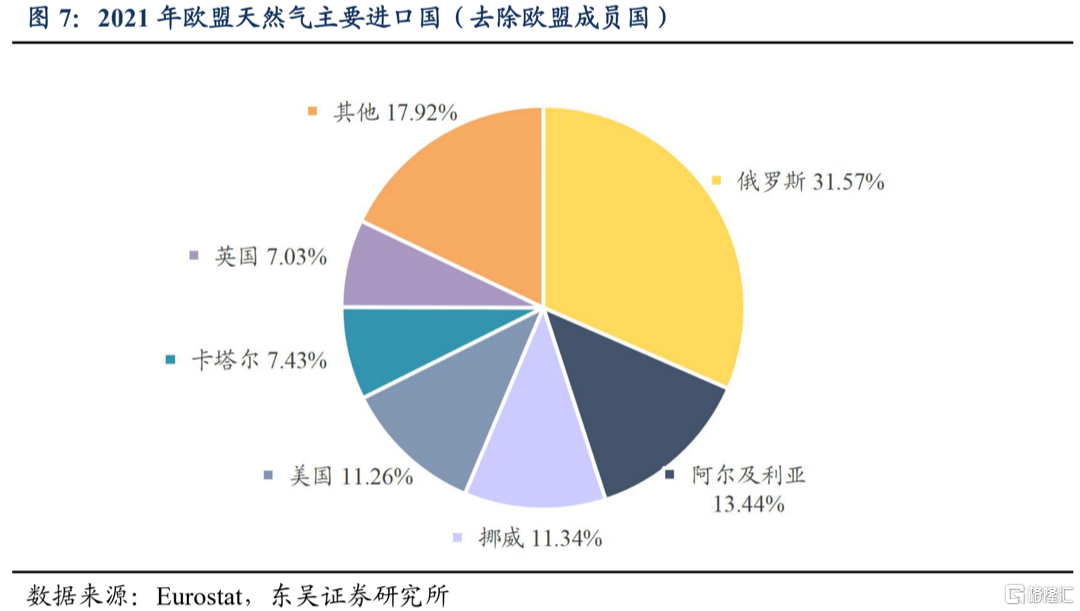

詳細來看,原油方面,俄羅斯是世界第二大原油生產國,與美國、沙特阿拉伯構成原油供應鐵三角,俄油產量約一半用來出口,整體出口量約400-500萬桶/日,其中很大一部分銷往歐洲,歐盟統計局數據顯示,俄羅斯掌控着歐盟約25%的原油供應,斯洛伐克、芬蘭、立陶宛、保加利亞對俄原油依賴度超60%,德國為27.20%;天然氣方面,俄羅斯是全球第二大天然氣生產國,2021年歐洲天然氣消費量的32%來自俄羅斯,其中捷克、拉脱維亞對俄天然氣依賴度甚至為100%,德國也超50%至65.22%,即使是核能充沛的法國也達16.80%。一旦俄羅斯能源斷供,將對歐洲經濟產生巨大影響,衝突和制裁的時間越長,對歐洲經濟復甦就越為不利。

在歐洲能源對俄依存度高以及能源結構不穩定的情況下,俄烏衝突使能源及各類大宗商品供應受到掣肘,通脹指標被快速引爆。歐元區CPI數據顯示,2022年3月CPI同比增速續創新高,達7.4%,其中能源分項CPI指數較2021底上漲23.26%,電力、食品也出現不同幅度的上漲,價格的飆升導致歐洲普通民眾的生活成本日益提高。

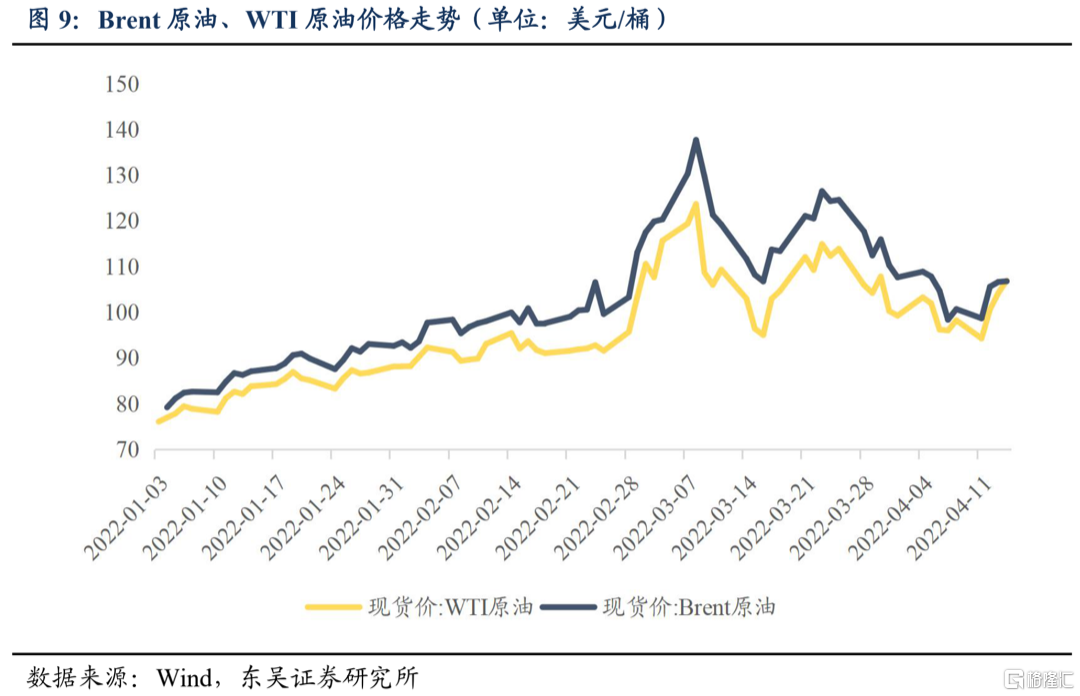

細分來看,原油價格自2022年初受供需緊張影響就已不斷走高,隨着俄烏衝突引爆,引發市場對供給緊張的擔憂,看多情緒大幅推升原油的地緣溢價,8年來油價再次破百,導致歐洲民眾用油成本普遍提高,以法國為例,截至3月下旬,法國95號一升1.99歐元,98號一升達2.05歐元,較去年同期上漲30%左右。天然氣價格同樣飆升,歐洲TTF天然氣價格一度從2月21日的23.76美元/百萬英熱上升至 3 月 8 日的最高點67.93美元/百萬英熱,三週內上漲幅度超過185%。在目前歐洲對俄能源高度依賴且制裁後尚無完全有效解決方案的背景下,能源價格驅動通脹壓力上行的問題短期恐難解決,疊加近期疫情影響,通脹數據或仍未觸頂。

1.2. 歐洲經濟不斷承壓,拉響衰退警報

本身受疫情影響,歐洲弱經濟復甦局勢不斷承壓,俄烏衝突的爆發無疑是雪上加霜。

能源短缺掣肘經濟發展,源頭斷裂阻礙產業復甦。前文曾述俄羅斯在歐洲能源市場扮演着舉重若輕的角色,短期內歐洲幾乎不可能找到完善有效的解決方案,失去了社會發展和經濟運行剛需的能源後,企業成本大幅上漲、生產問題層出不窮。從產業鏈來看,高端製造業一直是歐洲的核心,俄羅斯則是原材料的重要供應國,上游環節受阻意味着雙鏈源頭性斷裂,直接衝擊產業發展、拖累產業復甦,使得自己陷入被動境地。

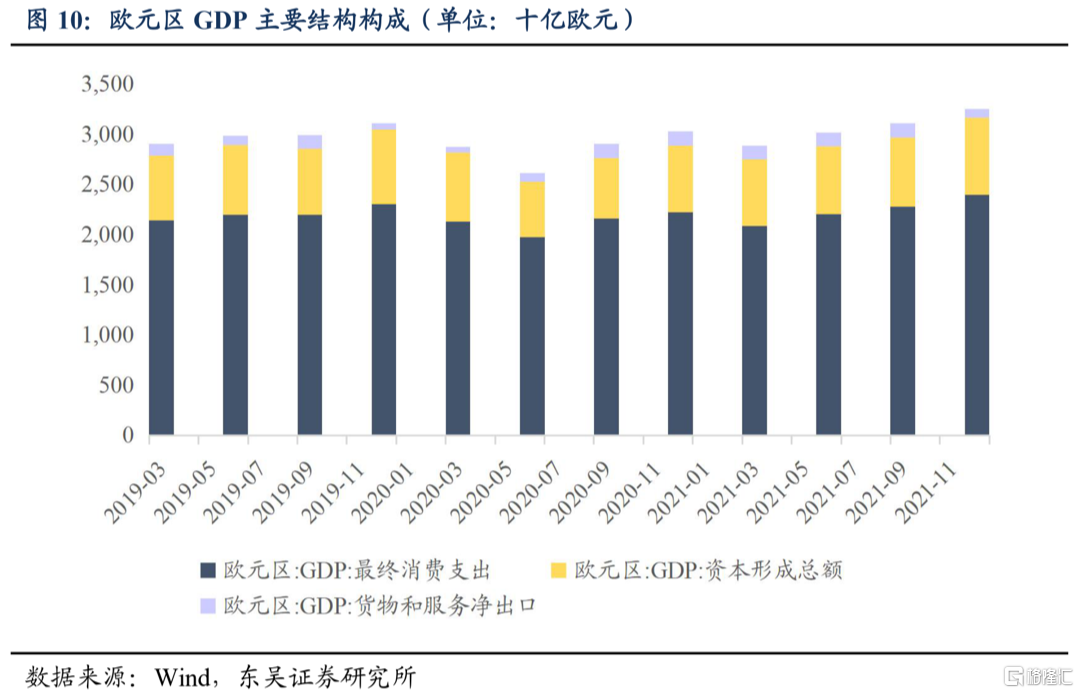

通脹風暴推高生活成本,消費疲軟減緩增長動力。在疫情+衝突+通脹背景下,居民消費需求明顯受到抑制,數據顯示,消費在歐元區GDP中佔比超過七成,而3月歐盟經濟景氣指數和消費者信心指數大幅下行,消費者信心指數甚至回落到2020年疫情發生時水平,在消費疲弱的拖累下,歐元區經濟增長壓力倍增。

1.3. 債務危機依舊是高懸在歐元區之上的“利劍”

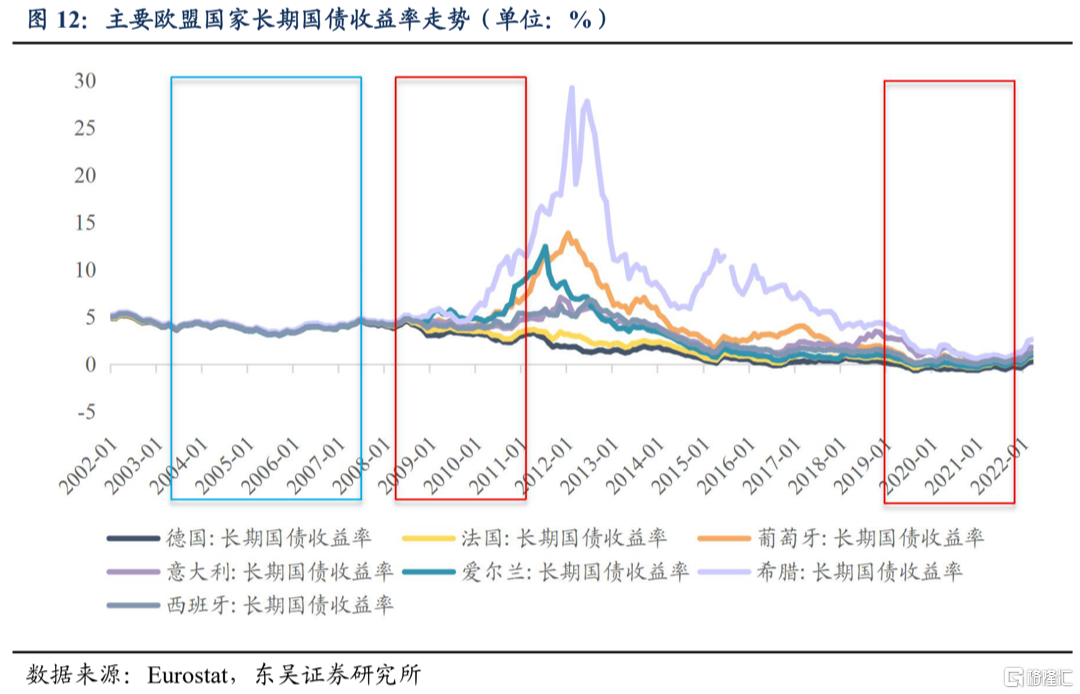

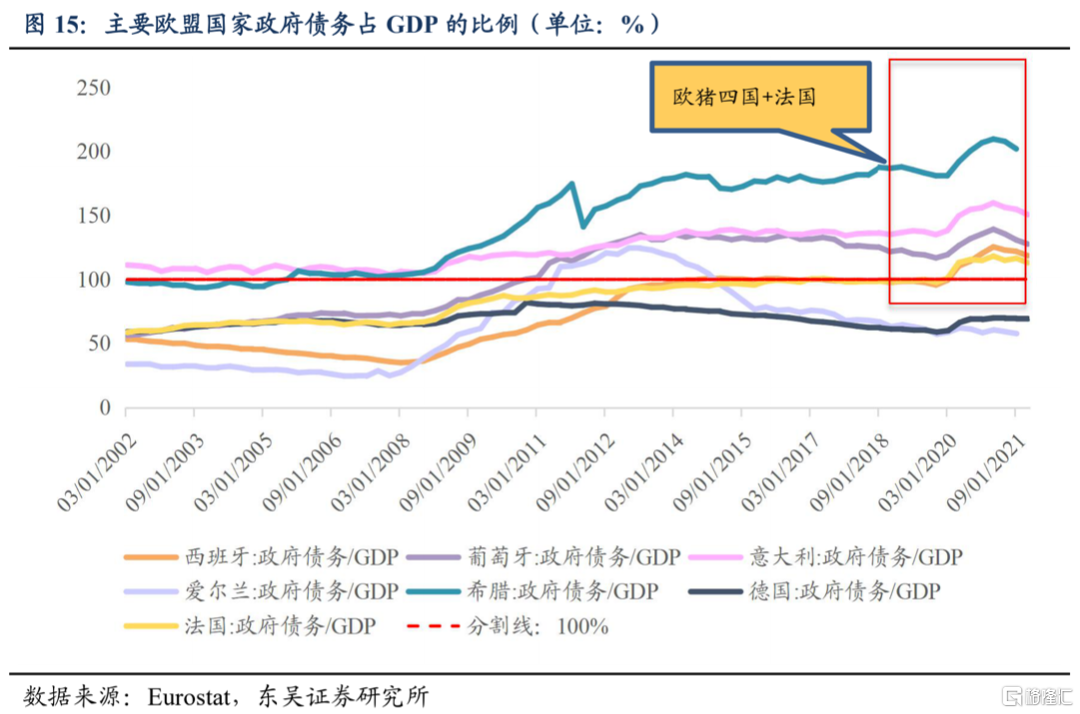

回顧上一輪歐債危機,在2008年之前,由於所謂的“錯誤定價”,即雖然市場上沒有任何的約定和協定,但當時的市場隱性的認為歐元區的國家信用應該是一樣的,一個國家陷入債務危機,其餘國家不可能見死不救,因此核心國德國、法國與邊緣國的國債收益率幾乎完全重合,但這顯然存在問題。隨着2008年國際金融危機到來,邊緣國作為資本輸入國和債務人,其資產遭遇大量拋售,政府為了託底經濟、拯救銀行業不斷擴張財政政策,導致政府債務飆升,其中以希臘的情況最為嚴重。2009年12月,三大評級機構陸續調降希臘主權評級,這成為了歐債危機的導火索,危機隨後向西班牙、葡萄牙和愛爾蘭等國蔓延。由於歐洲銀行體系持有大量這些國家的國債,主權債務違約導致歐洲銀行出現大規模虧損,危機擴散到全歐洲。

當前歐元區情況與上一輪危機有一定的相似性,歐洲經濟深陷泥潭,各國政府不斷財政刺激支撐經濟發展,政府債務率持續推升。國債收益率數據顯示,2020-2021年核心國與邊緣國的曲線利差持續走窄,與08年之前的曲線高度相似,隨後2022年曲線出現走闊的分化趨勢;政府債務佔GDP比例甚至已超上一輪歐債危機,希臘最高已達209.23%,債務償付壓力倍增。

隨着4月14日歐央行貨幣政策會議公佈,資產購買計劃(APP)將緩慢縮減,至第三季度完成,大流行病緊急採購計劃(PEPP)將進行到期再投資,以避免干擾適當的貨幣政策立場,因此年內歐債危機並不會輕易重演,但歐元區各國債務水平差異較大,債務危機仍舊是高懸在歐元區之上的“達摩克利斯之劍”。

2.“贏麻了”的美國

一般來説,勝利分為戰術勝利和戰略勝利,戰術勝利贏眼前,戰略勝利贏未來,而預言五到十年後的戰略勝利,不確定性因素太多,但此次衝突的戰術勝利贏家則頗為明顯——美國,而且是美國的精英階層。

美國的三大利益集團——舊能源、新能源和軍工集團,通過這一次俄烏衝突成功緩和了他們之間的矛盾。在美國的環保議題中,新能源和高科技代表環保派,舊能源代表反環保一派,前者集中在民主黨州,所以自由派支持環保政策,後者集中在共和黨州,所以保守派支持有限環保甚至反環保政策。拜登上任以來,放話2035年實現美國電力供應的清潔化、2050年實現温室氣體零排放,暫停了聯邦政府所屬土地上的頁巖油氣開發租約,很大程度上影響了舊能源企業的發展。但是危機一開始,國際油價上漲,新能源概念股漲上天,與此同時舊能源企業也“爽翻了”,紛紛搶佔俄油造成的市場缺口,不斷從中獲利。

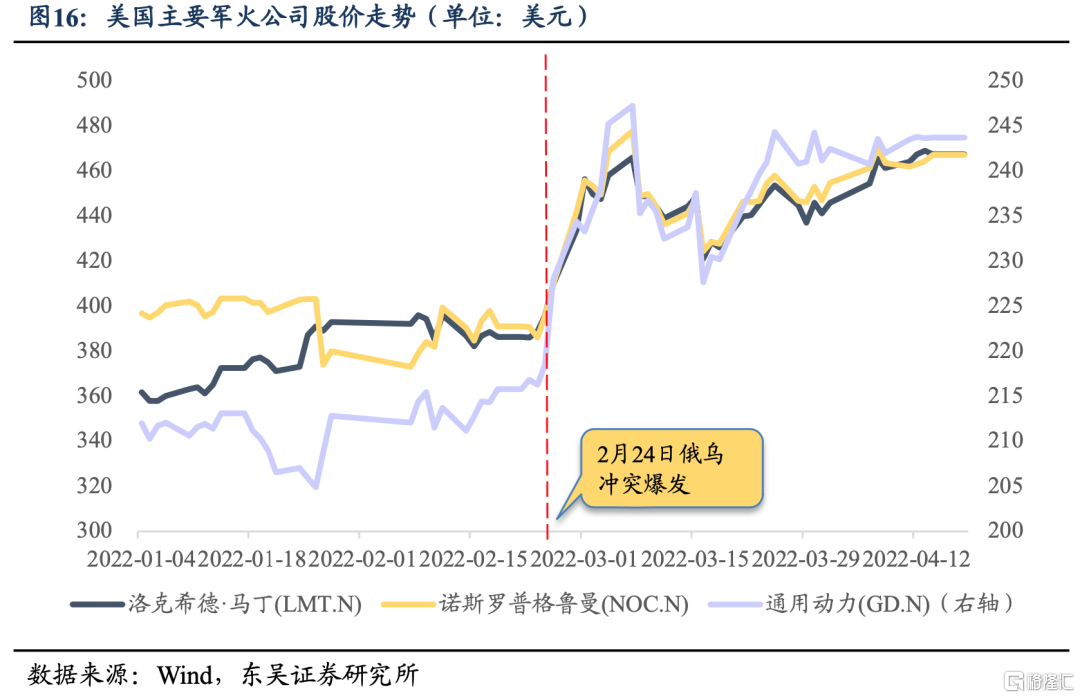

數據顯示,衝突以來,美西方不斷向烏克蘭提供武器和軍事裝備,軍工巨頭們從大量的軍售訂單中賺得盆滿缽滿。3月14日,德國國防部正式宣佈,將購買35架美製F-35隱形戰鬥機,以替換老舊型號戰機;4月5日,美國與波蘭簽訂47.5億美元合同,向波蘭出售250輛M1A2C“艾布拉姆斯”主戰坦克,以及一批相關後勤與訓練裝備。此外,美主要軍工企業股價也大幅上漲,可以看到自2月24日開始,洛克希德·馬丁公司、諾斯羅普·格魯曼公司、通用動力等公司連續幾天大幅上漲,其中,洛克希德·馬丁上漲20.85%,市值增加超出其2020年收益額一倍多,諾斯羅普·格魯曼上漲19.61%,通用動力上漲15.42%,美國主要軍火供應商從俄烏衝突中大幅獲益。

能源領域同樣“穩賺不賠”,3月8日,拜登簽署行政令,禁止美國從俄羅斯進口能源,並且拱火歐洲制裁俄能源,但有意思的是,美國自己卻繼續進口俄羅斯石油,俄羅斯聯邦安全會議副祕書波波夫表示,3月19-25日美進口量環比增加43%,至每天10萬桶,這説明,美國給自己留了充足的緩衝帶,一滴油也不放過。另一方面,通過制裁俄羅斯天然氣供應,美國還為自己拉來大額訂單,3月25日美國總統拜登與歐盟委員會主席馮德萊恩舉行會晤,承諾今年向歐盟增加至少150億立方米液化天然氣出口,如果天然氣定價合理,歐盟還確保到2030年每年額外進口50億立方米液化天然氣。

但值得注意,俄烏衝突是讓利益集團賺錢、金融家賺錢,而不是讓美國老百姓止損,正如曾在美國國防部長辦公室工作26年的富蘭克林·斯平尼評價道:“俄烏衝突爆發以來,五角大樓(美國國防部)、k街(華盛頓遊説公司聚集地)、軍工企業以及整個國會大廈內,都在悄悄地開香檳慶祝。而納税人將為這場派對埋單很久。”

3.中國角色

自疫情爆發以來,人民幣匯率愈發強勢,人民幣兑美元大幅升值了12%左右,主要因為:第一,中美貨幣政策大相徑庭,這也是人民幣強勢的主線邏輯之一,2020年5月以來,歐美央行大規模QE放水成為常態,而國內央行貨幣執行報吿明確了貨幣政策走向,即處理好內部均衡和外部均衡之間的平衡,維護我國在全球主要經濟體中少數實行正常貨幣政策國家的地位,從而強化人民幣升值趨勢;第二,疫情期間國內基本面強勢復甦,大力推動復工復產,2020年成為全球主要經濟體中唯一實現正增長的國家,經濟基本面向好支撐人民幣價值。

但隨着美國加息週期啟動、鷹派步伐加快,加之國內局地疫情反覆,近期人民幣匯率連日調整,時隔近一年重回6.5時代,整體來看,人民幣貶值還是利大於弊:疫情期間人民幣匯率從7以上一路走強至6.3-6.4區間,儲備了一些寬鬆空間,依靠國內供應鏈快速復甦、國外供應鏈斷裂嚴重,出口承壓尚不明顯,但年初以來,國內經濟下行壓力加大,國外防疫走向共存、生產走向恢復,加之全球體系秩序混亂、環境複雜嚴峻,出口導向型企業將面臨不小壓力,此時貨幣回吐漲幅、適度“修正”走向常態區間,或成為保外需、振出口的“強心針”,但外貿國別結構和產品結構可能出現顯著變化。

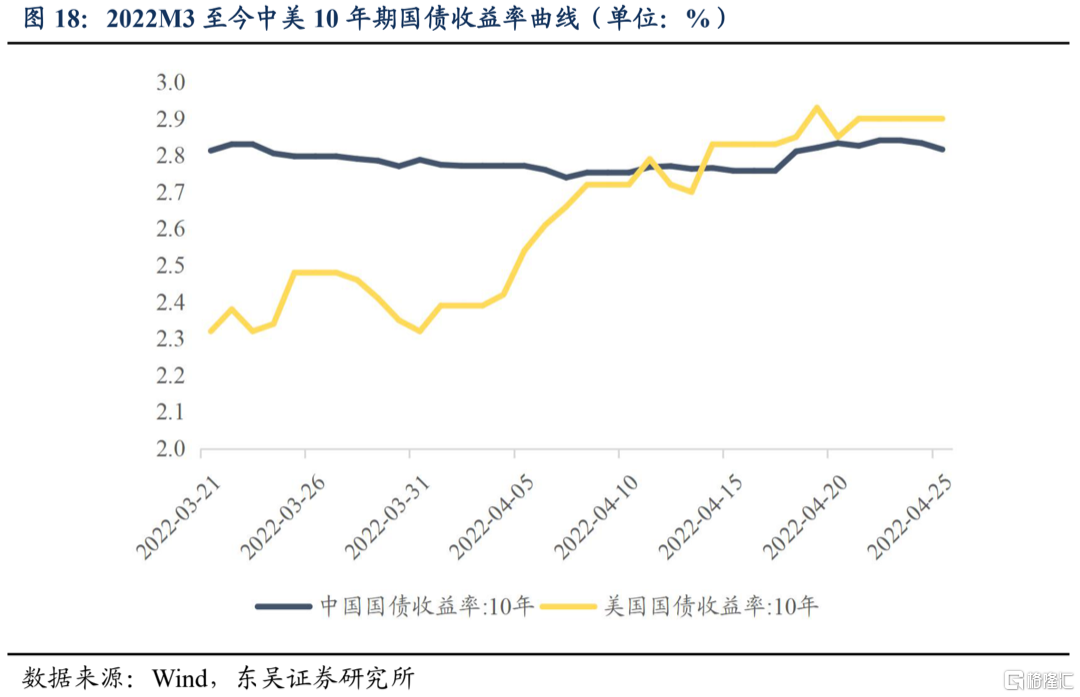

另一方面,受多種因素影響,市場對於國內資本外流、輸入型通脹壓力增大、貨幣政策空間承壓的擔憂不減,越是這樣,越要保持戰略定力,堅持以我為主、穩字當頭、穩中有進,以自身發展的確定性應對外部環境的不確定性。首先,國內資本外流整體可控,雖然4月以來中美利差已經出現某種程度的倒掛,但利差中的通脹因素不能忽視,因美國通脹高企,從實際利率來看,中國對美依舊維持正向利差,且國內及時出台政策、靠前發力,如4月15日央行宣佈全面降準,釋放長期資金約5300億元支持實體經濟發展,人民幣資產長期投資價值依舊穩健。其次,國際輸入型通脹壓力確實存在,但更應該做到“戰略上藐視、戰術上重視”,在全球通脹大背景下,國內CPI數據表現良好,消費品價格漲幅温和,下一階段,貨幣政策將繼續保持靈活穩健並與實體經濟相匹配,總量工具和結構工具相結合,實現對實體經濟的精準滴灌,因此,年內整體通脹或前低後高,但均值超政策目標的可能性較低。

總之,當今美國主導下的自由競爭金融秩序正逐步走向變革,在沃勒斯坦“中心-半邊緣-邊緣”格局劃分下的以中國為代表的次中心結構正日益凸顯,Zoltan Pozsar所描繪的佈雷頓森林體系III或正逐步成為現實。

風險提示

(1)全球“再通脹”超預期:包括髮達經濟體、發展中經濟體在內的全球主要國家及地區的物價指數同比都逼近,或超過近40年以來高點,由於深層次逆全球化、全球供應鏈重組等因素,覆上短期疫情對供應鏈的衝擊,俄烏局勢演化對大宗商品的結構性衝擊,當前通脹風險或仍被低估;

(2) 以Omicron為首變異株對經濟活動影響超預期:Omicron變異株的致死率雖然大幅下降,但傳染性更強,R0約為5.5,較Delta變異株4.3更高,較新冠初期2.2更高,且90%為無症狀感染者,隱匿性更強,對經濟活動的抑制作用短期內或較難根除;

(3) 地緣風險超預期:俄烏衝突所造成二戰以來的地緣政治格局的深刻變化,當前還較難以下定論,影響面至少直接波及東、西歐,中東,遠東等地區,間接波及面或涉及全球均勢發生顯著變化;另外,韓國大選後執政黨易主,親美政權更替,中周邊外交環境或伴隨2022年各國迎來大選年,而邊際出現惡化傾向。

More Content

Physical Store(set to open in Q2 2025)

Address:

Shop LMC 307, 3/F, Lok Ma Chau MTR Station, Lok Ma Chau

Opening Hour:

9am - 9pm (Mon - Sat)

10am - 6pm (Sun and Public Holiday)

(set to open in Q2 2025)